Robotaxi 的「遠水」,解不了曹操出行的「近渴」_風聞

智见_Time-13分钟前

文:經緯

編輯:308

一直在「帶血前行」的曹操出行,近期終於要 IPO 了。

近日,通過港股上市聆訊的曹操出行,已經官宣正式啓動招股程序——而曹操出行正式登陸港股的時間,也鎖定在 6 月 25 日。

當前,網約車市場馬太效應明顯,且格局已定。

於是,在份額處於弱勢地位的情況下,曹操出行給整個資本市場帶來的更多是問號。

一方面,背後站着吉利,理論上看,吉利提供的供應鏈上下游的成本優勢將讓曹操出行背靠大樹好乘涼。但報表上年復一年增長的賣車收入,和行業中的其他先例的現狀,仍在不停的對“車企辦網約車”模式發出靈魂拷問。

另一方面,當 Robotaxi 成為下一個熱點,並不以智駕見長的吉利,和份額斷檔落後於行業老大的曹操,顯然也盯上了這塊看起來前景無限的領域——但它能不能畫得好、做得出、吃得下這塊餅?

無論是曹操,還是網約車整個行業,都需要給資本市場更多的想象空間。

曹操借的錢,還得由曹操還

曹操出行本次赴港 IPO,其估值頗為值得關注。

招股書顯示,本輪 IPO 曹操出行計劃發行 4418 萬股股票,發售價 41.94 港元/股,總計籌集資金約 18.53 億港幣,摺合人民幣約 16.95 億元。

而根據曹操出行招股書顯示,此次股票發行比例為 8.12%——這意味着,如果按照發售價計算,曹操出行估值約為 228.23 億港幣。

有趣的是,網約車行業老大滴滴,在今年 4 月 18 日公佈 2024 年全年財報後股價驟跌,於財報後第一個交易日收 3.96 美元/股,總市值 184 億美元。

依據統一貨幣基準可估算出,滴滴在發佈財報後市值約為 1325 億人民幣——對比來看,曹操出行市值約為 208.75 億人民幣。

根據二者財務數據顯示,曹操 2024 年營收 146.57 億元,滴滴為人民幣 2068 億元。因為曹操出行尚未盈利,評估市銷率的話,曹操出行為 1.42,而滴滴則只有 0.64。

也就是説,市場願意用 1.42 元買曹操出行一塊錢的營收,這個比例遠高於滴滴。

誠然,滴滴股價難以迴避退市的影響,美股 OTC 對比場內交易又有種種劣勢,但市場對曹操出行的偏愛是看得見的。

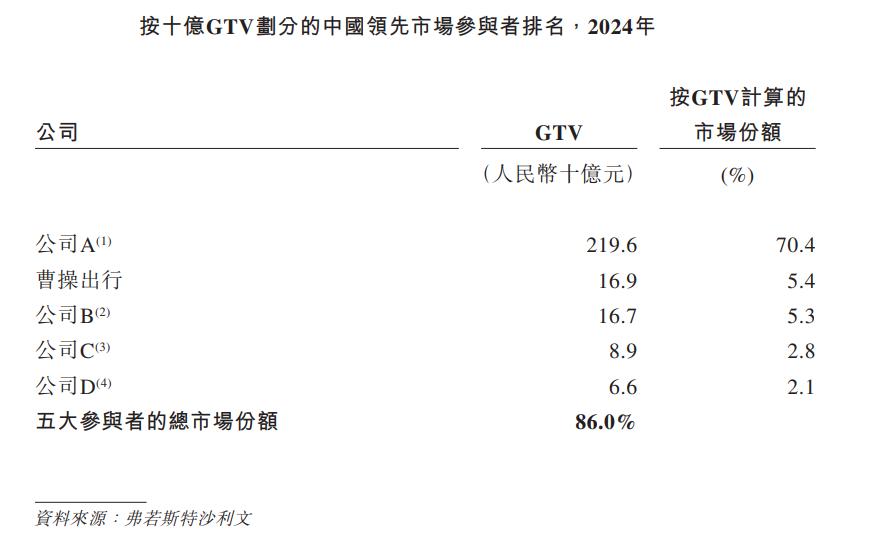

(圖片來源:曹操出行招股書)

根據招股書數據,行業內按 GTV 計算的市場份額中,曹操出行只佔 5.4%。當然不難看出,曹操提供的表格裏,公司 A 到 D 分別是滴滴、T3、首汽約車和哈囉出行。

無論從份額還是營收上,滴滴都是無可爭議的老大,但資本市場卻對曹操抱着更高的希望。

然而,不能迴避的是,某種意義上,曹操出行已經資不抵債。

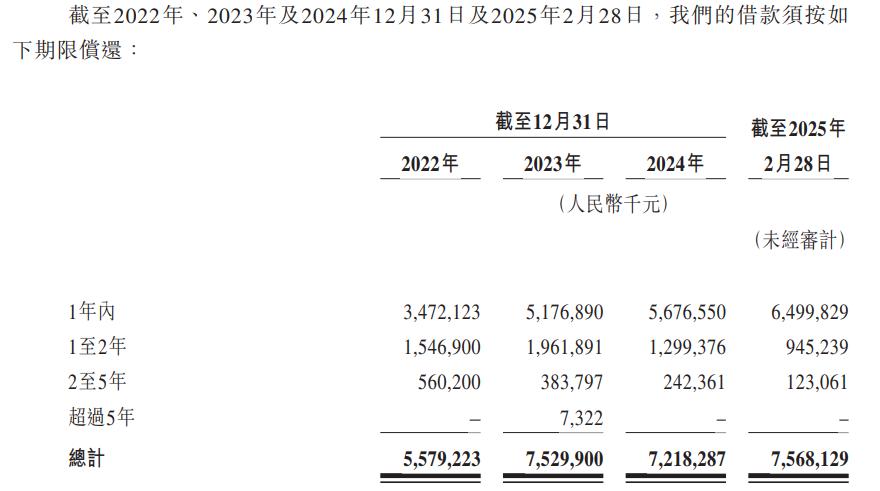

根據招股書中的數據,截止 24 年末,曹操出行總資產價值 40.78 億人民幣,而負債則為人民幣 112.83 億元,缺口超 70 億。

以今年 2 月 28 日為基準,曹操出行需要在一年內償還的債務總額約為人民幣 65 億元。

(圖源:曹操出行招股書)

也就是説,即使曹操出行完全不給司機分成,毛利率 100%,去年營收的一半也要拿來還未來一年的債務。

誠然,曹操的借款主要是資產支持證券、關聯方貸款和利率還不錯的銀行借款。但羊毛出在羊身上,曹操借錢還得曹操還,無論是用現金還是打包出去資產,天下沒有免費的午餐。

當然,上市也是一種籌錢方法。

曹操出行在招股書中稱,本次上市“所得款項淨額約 20%(或約 343.7 百萬港元)將用於償還若干銀行借款的部分本金及利息。”

那麼曹操出行能不能打一個翻身仗,靠把營收做起來慢慢的把窟窿填上?

答案是很難——原因無他,流量入口完全不在自己手中。

(圖片來源:曹操出行招股書)

根據曹操出行披露的數據,在 2024 年有約三分之一的訂單是由高德打車、百度打車等聚合平台提供的。而這一比例在 2029 年甚至將超過一半。

“我們依賴第三方聚合平台處理大量訂單。如果聚合平台行業進行整合,我們可能因議價能力有限而不得不接受不利條款。”招股書中曹操出行這麼寫道。

可以預見的是,如果市場沒有發生鉅變,在這個已經進入穩定期的行業中,曹操出行的業務也大概率可能按一個穩定比例增長。

所以,對於緊盯 IPO 躍躍欲試的股東們來説,手頭的錢要麼直接讓曹操拿來還債,要麼以進入各種業務線的方式,去攤薄早期投資者們 70 個億的虧空。

吉利雖大,支撐力卻有限

背後有大哥,也是此次曹操 IPO 的“賣點”之一。

無論是股權關係上還是業務合作上,吉利與曹操出行的關係都非同小可。甚至坊間將曹操的這次稱為“李書福的第十個 IPO”。

吉利除了提供資金外,也深度參與了曹操出行網約車的定製、車隊的保養補能、技術研發等眾多環節。

毫不誇張地説,曹操出行需要做的就是接客。

當然,這個模式業內也非曹操獨有——廣汽埃安與如祺出行就是很好的例子。

廣汽埃安在 2022 年創下全年 27.1 萬輛的銷量,同比增長 126%。在各家車企“愁賣”的年代,埃安銷量能同時拿下高基數和高增產,如祺出行功不可沒。

2021 年,埃安 12.7 萬輛的年銷量裏有43%是來自於B端市場,其中AION S有63%的新車被投放到了B端。

“本自同根生”的如祺出行是埃安最重要的傾銷對象。

2019 年的成立發佈會上,如祺出行官宣“將採用廣汽集團旗下車型,包含傳祺GE3、Aion S、雷凌雙擎。據悉,目前大概有一千輛新車投入使用。”

2021 年末,世紀聯合控股曾購買 400 輛埃安新能源汽車對接給如祺出行,拓展大灣區出行業務。

如祺出行也在毫不掩飾的向埃安傾斜資源。除了對租車的補貼外,還時不時做一些優惠活動。甚至在埃安已經式微的 24 年,如祺依然在替自己的“老大哥”刷存在感。

(如祺網約車租車優惠活動,車型為埃安炫 580 圖片來源:如祺出行官方微信公眾號)

過分依賴 B 端讓埃安沾上了“網約車”的名聲,C 端銷量也因此受到影響。但吉利的處理卻含蓄許多。

(圖源:曹操出行招股書)

2021 年 3 月 1 日,曹操出行與吉利旗下楓盛汽車科技集團有限公司簽約,楓葉 80V 成為曹操出行平台運營車輛。

在楓盛被拿來與百度聯姻後,吉利甚至親自操刀了後續網約車車型的設計——於是,曹操 60 於 2023 年末上市。

這個看名字就知道給誰幹什麼的車,用來跑網約車確實好用。

據曹操出行招股書數據顯示,楓葉 80V 已經可以將全週期成本 TCO 打到 0.53 元/公里。而曹操 60 則更進一步,達到了每公里 0.47 元,比主流純電汽車降低了 40%。

但是即使再好用,曹操 60 也是網約車,私家車端的銷量就不要指望了。

而且無論是楓葉 80v 還是曹操 60,對於最早 23 年,最晚現在還有新款的車型而言,曹操出行不大規模擴大車隊數量,靠自然更替,未來幾年的銷量恐難以保證。所以,吉利這兩款定製車想賣得好,還需要挖下其他幾家平台司機們的牆角。

至少如祺在 21 年前後,讓埃安躋身「新能源 BAT」的行列,曹操太小,吉利太大,深度合作太晚。

以至於曹操出行甚至沒有資格作為吉利的「殖民地」,充其量,它可以作為吉利定製車型的廣告牌。

Robotaxi 是一道光,但太遠了

眾所周知,網約車最大的成本是司機。

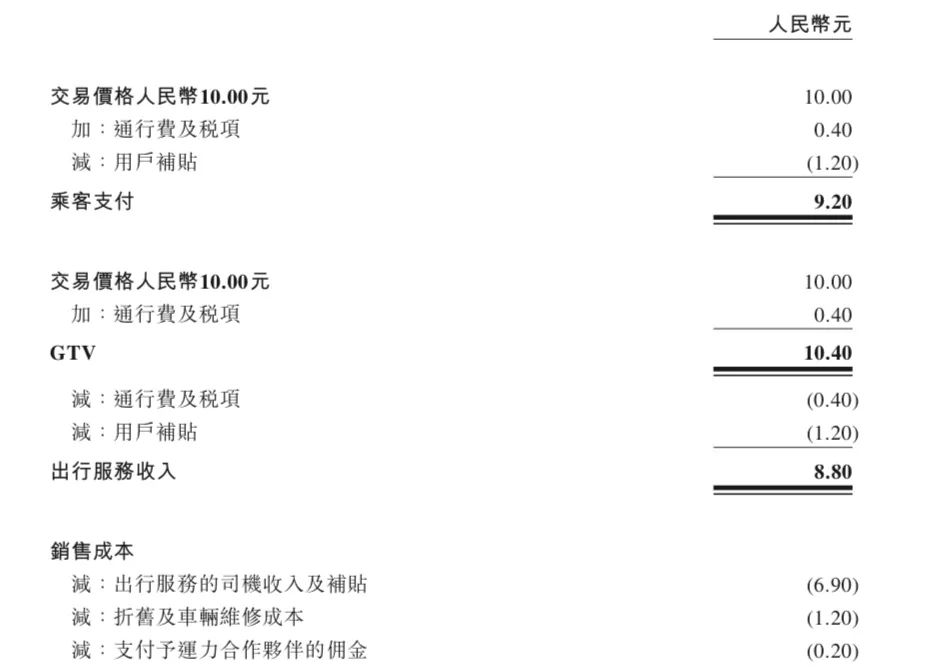

拿曹操自己舉例,根據招股書披露,2024 年曹操出行給司機的分成是 107.1 億元,出行服務總營收為 135.7 億元。司機分成約佔營收的 79%。

(圖片來源:曹操出行招股書)

此外,曹操出行估算,一個十塊錢的訂單,平台毛利只有五毛錢。這五毛錢,還要支付平台員工工資、技術升級、日常維護等等費用。

這也就是為什麼,市面上幾乎所有網約車公司,都或多或少的對 Robotaxi 心猿意馬——而曹操出行自然也不例外。

實際上,早在 2022 年 8 月,曹操出行就與小馬智行達成合作,宣佈將小馬智行自動駕駛出行服務引入曹操出行 App;但這一合作的邏輯在於引入小馬智行,雙方曾經嘗試過,但已經淺嘗輒止。

到了 2025 年 2 月,曹操出行上線了曹操智行自動駕駛平台,搭載吉利“千里浩瀚”Robotaxi解決方案的車輛在蘇州、杭州啓動示範運營。

曹操出行還表示,計劃於明年年底推出 L4 級定製 Robotaxi 車型。

畫餅是企業必備技能,但做蛋糕卻不一定。

Robotaxi 對技術水平的要求不同於智駕系統,對安全性、穩定性,和對解決長尾問題的能力要求更加嚴格。

除特斯拉和已經倒下的極越外,目前行業內的技術路線普遍是將 Robotaxi 和智駕的開發分開。也就是説,做 Robotaxi 的公司一開始就瞄準 L4 甚至是 L5 級別自動駕駛,而普通智駕的能力,則有一個從 L2 一路爬升的過程。

這樣的技術路線,因為沒有普通車主們的數據可以反饋,對路測歷程的要求更高。

目前的行業巨頭們,如蘿蔔快跑、小馬智行等,無一不是早在 2021、2022 年就獲得了路測資質。而細究其佈局,這批企業起步的時間則更早。

國外同行 Waymo,其前身在 2009 年就已成立,2012 年就已經開始路測。

2025 年才開始試點,對任何 Robotaxi 企業來説都太晚了,何況還是智駕相關技術開發能力相對不足的吉利。

當然,好飯不怕晚,Robotaxi 如果真的是一種優秀的商業模式,曹操出行自然不應拒絕。但是這就意味着現金等價物只剩 1.59 億元的曹操,將在未來一段時間內揹負鉅額研發費用。

況且,如果政策沒有進一步鬆動,當前 Robotaxi 不虧本嚴重依賴國家補貼,但這並非長久之策。

根據交通部規定,每三輛無人駕駛出租車要配備一個安全員。當然這還是坐在控制中心的遠程工作人員,而且不考慮人員輪班的情況。

根據蘿蔔快跑在武漢運營的實際經驗,考慮到安全員輪班、線下需要運維人員、以及其他人員配置,導致實際成本和需要的人手數量甚至高於普通網約車。

更何況這是沒有車內安全員的情況,在亦莊等地,大量上一代蘿蔔快跑主駕駛坐着需要隨時接管車輛的司機。

當然,社會影響也是政策需要考慮的問題。

這裏面的核心邏輯在於,網約車在事實上成為了一種社會兜底,政策鬆動後 Robotaxi 大規模應用消滅工作崗位的擔心也一直存在。

所以,至少對曹操出行來説,Robotaxi 這碗飯,短時間內是吃不到,就算未來吃到,在較長一段時間內也是虧本的買賣。

就像奈雪上市後,奶茶行業沉寂了四年才有企業繼續上市。原因無他,股價慘狀和當年消費升級的故事講不通了。

好在,Robotaxi 畢竟還是有希望的。

畢竟,就在 6 月 23 日,特斯拉已經在美國得克薩斯州奧斯汀市,通過一輛量產版本的 Model Y,開啓了旗下 Robotaxi 的試運營工作,並且收穫了一波好評。

這對於所有力圖參與到 Robotaxi 的企業來説,都是一道光。

所以,曹操出行赴港上市,其實就是覬覦着遠方 Robotaxi 的光明,踏入到黑暗之中。

當然,在虧損了多年之後,這也是曹操出行必須選擇的一條路。

而對於李書福這位在二級市場搏殺已久、操縱資本遊刃有餘的老將來説,這並不是一條陌生的路——只不過,這條路能走多久,依舊是一個撲朔迷離的問題。

本文來自微信公眾號“智見 Time”,作者:經緯