LV自身難保,救不了K11_風聞

源Sight-源Sight,关注互联网前沿生态和新兴商业。48分钟前

文源 | 源Sight

文源 | 源Sight

作者 | 安然

沉浮中的富豪家族與低谷期的奢侈品牌抱團取暖。

近日,據時尚商業快訊,周大福鄭裕彤家族旗下的新世界發展與LV達成協議,LV確認將於2026年底前進駐位於香港尖沙咀核心地段的K11 Musea,開設品牌在亞洲最大規模之一的旗艦店。

該店佔地面積約為4萬平方尺,除傳統零售空間外,還將配備藝術展陳區域、品牌咖啡廳以及貴賓專屬休息室,計劃打造集商業、文化與生活方式於一體的奢侈品綜合體驗空間。

令人關注的是,不同於香港地產商傳統的固定租金模式,新世界發展將根據LV門店的營業額來收取租金,即所謂抽傭模式。

靈活的租金機制是新世界發展作出的巨大讓步。背後透露出的,一是新世界泥足深陷的財務困境,二是香港冷淡的奢侈品零售、高端商業地產消費降温危機。

該模式顯示出新世界發展對LV吸金能力的認可,但如今的LV能否成為新世界發展扭虧的強大助力仍待商榷。

2025年第一季度,LVMH集團銷售額同比下跌3%,遠低於市場預期。LV所在的核心時裝皮具部門有機銷售額同比下滑5%。LVMH和新世界發展一樣,遭遇股價大跌、市值驟降的經營危機。

地產豪門與老牌奢牌攙扶過河,結果如何仍待多方考驗。

01

讓步前提

風雨飄搖的新世界。

6月23日,一則公告將香港富豪鄭裕彤家族旗下的新世界發展再次帶到眾人眼前。公告回應的,是受到多方關注的875億港元貸款再融資計劃,若獲得銀行同意,這家地產豪門或能在財務困頓之際迎來轉機。

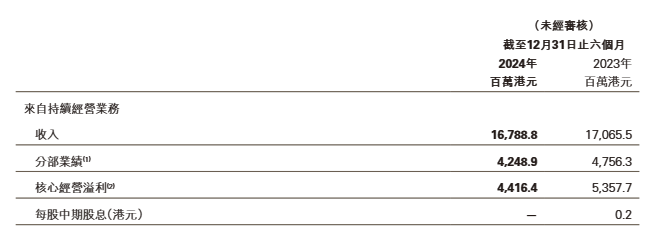

截圖來源於公司財報

截圖來源於公司財報

根據2024/2025財年中期報告,新世界發展期內持續經營業務收入同比下降1.6%至167.89億港元,持續經營業務核心應占利潤同比下降17.6%至44.16億港元,股東應占利潤錄得較大虧損的66.33億港元。

此前,新世界發展曾發佈公告稱,將延期支付四隻共計34億美元的永續債。據彭博統計,被延遲派發的利息合計7720萬美元(約合5.5億人民幣)。此舉一度引發市場恐慌,造成其股債雙殺。

從中期報告可知,期內,新世界發展租金收入同比下降4.3%至25.6億港元。其中,內地租金收入同比增長1.6%至9.4億港元,香港租金收入下降7.5%至16.1億港元。據財報及機構研究,這主要受香港市民出境旅遊、市場需求疲弱及港元匯率高企影響。

香港零售業、尤其奢侈品零售業近年遭受不小衝擊。

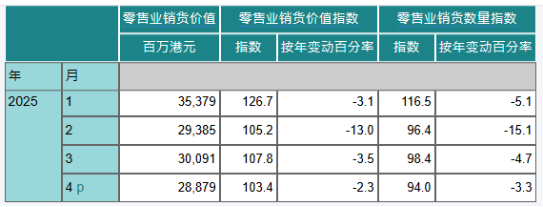

截圖來源於香港特別行政區政府統計處

截圖來源於香港特別行政區政府統計處

今年4月,香港零售業總銷貨價值的臨時估計同比下跌2.3%至289億港元,前四個月合計的零售業總銷貨價值的臨時估計下跌5.6%,和去年同期相比,珠寶首飾、鐘錶及名貴禮物的銷貨價值下跌1.7%。

新世界發展中報提到,期內香港K11商場整體客流量雖然維持穩定,但由於本地消費減少,導致銷售額按年下跌13%。

周大福年報中也提到,2024年4月至2025年3月期間,香港珠寶銷售表現受經濟不確定性及金價創新高影響。香港政府統計處顯示珠寶、鐘錶及貴重禮品的零售額同比下跌約15%。

去年,普華永道曾指出,香港面臨美元及港元持續強勢,導致奢侈品價差縮小,價格優勢減少的威脅。 由於日元對美元匯率近日跌至34年新低,日本承接了中國消費者以往發生在香港和歐洲的奢侈品購物潮,成為從國內遊客消費轉移中獲益最多的地區。

據多家媒體報道,當時一個20000萬元的LV手袋在日本門店能便宜約4000元,其他品牌不少奢侈品在日本購買會比國內優惠10%-50%,引得各地遊客尤其中國消費者在LV日本門店前大排長龍。

除了香港奢侈品消費的價格優勢減弱、整體消費疲軟等外部原因,新世界發展前期激進擴張也為後來的發展埋下隱患。

2018年,鄭家第三代接班人鄭志剛在接受媒體採訪時表示,“2024年之前我們想建29個K11,深耕內地市場。”但在疫情及房地產行業深度調整後,K11的高速擴張無疑帶來巨大負擔。

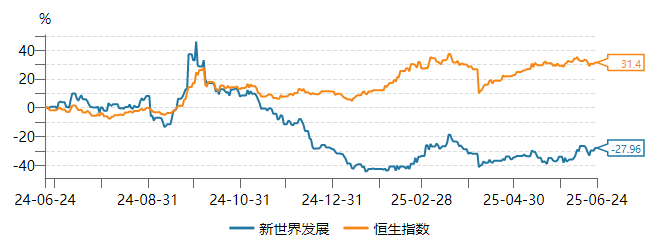

截圖來源於Wind

截圖來源於Wind

數據顯示,近一年來,新世界發展虧損超180億港元,負債超1200億港元,市值從千億港元蒸發至百億港元,市場表現與恒生指數曲線距離逐漸拉大。

2024財年,新世界發展達成出售非核心資產80億港元的目標。據新世界發展行政總裁黃少媚透露,2025財年,公司的目標是持續回籠資金。

除了折價賣樓,新世界發展旗下的高端商業地產最迫切的,還是要有吸引力的大品牌進駐,幫助業態煥發新生機。由此,公司最終作出讓步。

02

自身難保

然而,新世界發展寄予厚望的LV似乎同樣前途未卜。

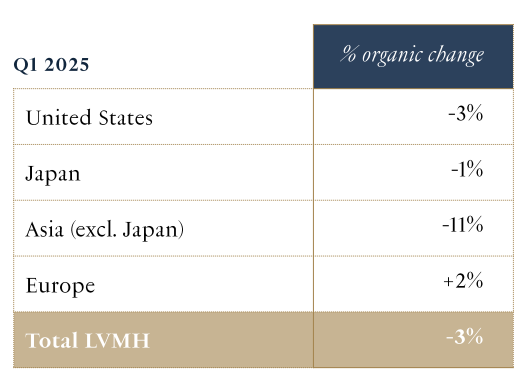

2025財年,作為奢侈品風向標的LVMH開局遇挫。第一季度,集團總營收同比下降3%至203億歐元,低於市場預期的2%增幅。財報發佈後,德意志銀行、摩根士丹利、AlphaValue/Baader、TD Cowen等多家機構集中下調其評級。

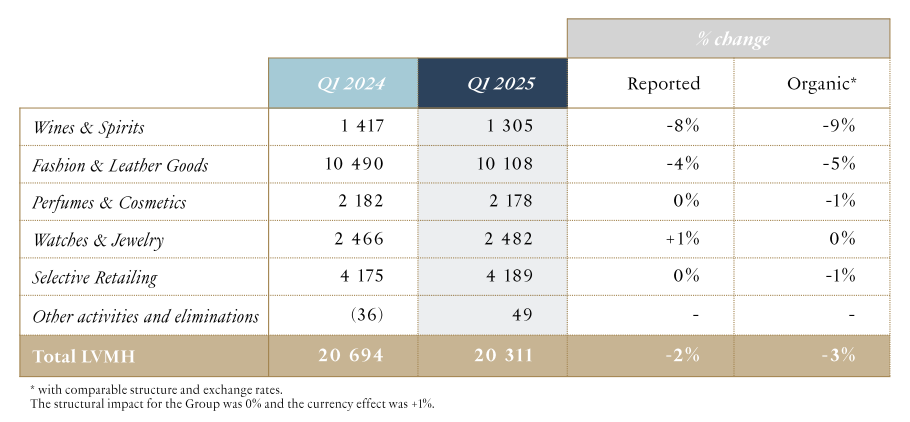

截圖來源於公司財報

截圖來源於公司財報

分部門來看,擁有LV、Dior等品牌、佔集團近一半營收、貢獻超75%利潤的核心時裝與皮具部門營收同比下滑5%。儘管集團宣稱LV與村上隆聯名系列取得成功,在溢價發售的情況下仍迅速售罄,但該聯名系列所佔銷售份額並不大,不是主要的銷售驅動力。

其他部門中,香水化妝品部門有機銷售額下跌1%至21.8億歐元;擁有包括寶格麗、Tiffany等的腕錶珠寶部門銷售持平,為24.8億歐元;擁有絲芙蘭的精選零售部門收入下跌1%至41.9億歐元;葡萄酒烈酒部門有機銷售額同比下跌9%至13億歐元。

截圖來源於公司財報

截圖來源於公司財報

分地區來看,包括中國在內的亞太市場有機銷售額大跌11%,貢獻佔比從2024年的33%下降至30%;美國市場銷售額下跌3%,主要受絲芙蘭表現拖累;日本市場意外下跌1%,主要由於中國消費者消費減弱,這對香港市場也是同樣影響;歐洲地區成唯一增長市場,逆勢上漲2%。

中國消費者似乎對LV逐漸祛魅。

在一季度財報發佈後,LV開啓新一輪調價措施。據相關報道,LV包袋類漲價幅度在幾百元,珠寶類可能高達幾十萬。根據品牌官網,其熱門款手袋DIANE法棍包價格已從1.86萬元漲到1.92萬元。不過,對於此次LV漲價,消費者們表現相對冷靜,社交平台討論熱度不復以往,也沒有因此引發搶購熱潮。

貝恩公司和Altagamma協會發布的《2025年春季奢侈品市場更新》顯示,貿易戰、地緣政治緊張局勢以及全球金融市場的動盪正在影響奢侈品消費,個人奢侈品市場正經歷15年來(不包括新冠疫情)的首次放緩。

報告預測,2025年行業將出現三種潛在情景:温和復甦,2025年市場增長區間在-2%到2%,發生概率為20%;輕度收縮,增長區間在-2%至-5%之間,發生概率最大,為60%;深度收縮,跌幅可能擴大至-9%,發生概率為20%。

其他機構也有相似判斷。滙豐銀行將2025年全球奢侈品行業盈利增長預期從5%下調至零增長;Bernstein將此前對行業全年增長預期的增長5%下調為下降2%。

目前,LV股價與市值較前兩年高位近乎腰斬,以LV為代表的一眾奢侈品牌正經歷近年最持久的一輪低迷週期。

03

靈活下沉

儘管表面仍保持高端門店版圖開拓,但如LV等奢侈品牌也在採取靈活手段應對過度漲價與消費疲軟帶來的增長危機。

截圖來源於品牌官網商城

截圖來源於品牌官網商城

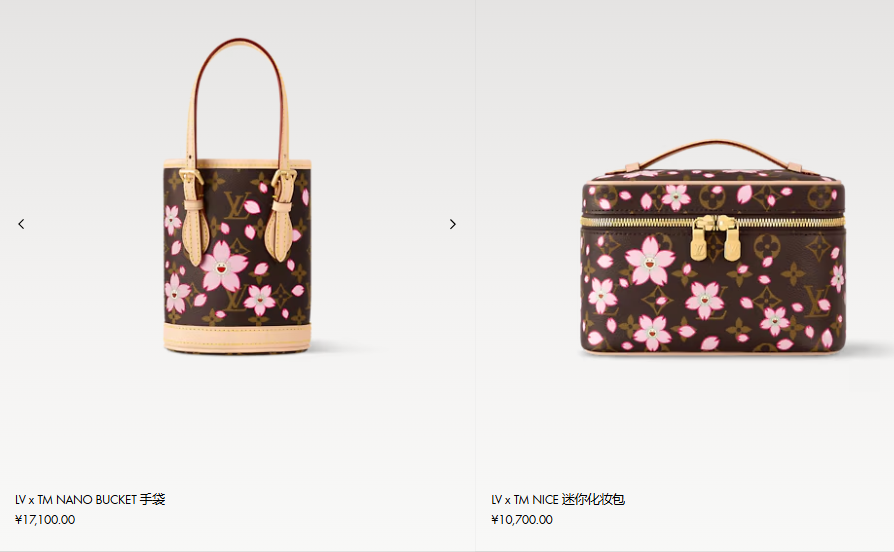

在產品端,LV有了新的“小動作”——在官網目錄中增加了“小型皮具”的類目,增添更多更具性價比的選擇。這些小皮具產品價格基本在一萬元左右,即便是LV x村上隆的合作系列,也有低於萬元的選擇。

在主線產品高漲難停的情況下,擴大入門產品比重成為新的促銷手段。花旗銀行曾調研預測,“奢侈品牌將通過強化入門級產品供給、重構價格體系來填補多年提價形成的市場空白”。

奢侈品分析師Robert Burke也表示,那些渴望擁有奢侈品的消費者被大多數奢侈品牌的高價擋在門外,這種策略為他們提供了“入門點”。由此,品牌可以更大範圍收穫新的消費羣體。

奢侈如LV,面對行業寒流與全球震盪,也開始“摳門”起來,力求從各方降本增效。

據悉,2021年,LV曾以疫情影響為由,要求香港時代廣場的所有者九龍倉集團降低店鋪租金,當時品牌每月租金約為500萬港元;2024年LV重返時代廣場,有分析指出,該次租金或略低於疫情前。

此次,在新世界發展擱淺、香港奢侈品零售亟待復興的背景下,LV進一步掌握主動權,將租約協商至更能保證利潤率的佣金模式;面對難以掙脱的困境與存在使命,地產商尤其高端商業地產商們也在不斷扭轉態度,與奢侈品牌們站到同一陣線。

部分圖片來源於網絡,如有侵權請告知刪除