蘋果摺疊屏,被三星拿捏_風聞

源媒汇-助力中国好公司!59分钟前

文源:源Byte

文源:源Byte

作者:柯基的柯

近期,蘋果方面傳來大瓜,據蘋果分析師郭明錤透露,蘋果供應商鴻海精密(富士康)預計將今年第三季度末(9月底)或第四季度初(10月)正式開始生產蘋果的摺疊屏手機。該設備計劃於2026年秋季與iPhone 18系列一同正式發佈。

值得注意的是,三星居然拿下了蘋果首款摺疊屏的OLED面板訂單,而且還是獨家。這樣一來,單台採購價高達會逼近千元,這波操作,簡直讓三星賺翻了。

但更絕的是,三星一邊給蘋果充當核心供應商贏得訂單,另一邊去年以35%的全球市佔率,穩坐摺疊屏市場的頭把交椅。這種“左手為蘋果供貨,右手搶奪蘋果市場”的雙重角色,讓三星在這場博弈中火力全開。

蘋果的摺疊屏戰略從一開始就帶着“先天不足”:嚴重依賴競爭對手的核心技術、可能突破2000美元的定價,以及高企的供應鏈風險——這些都讓蘋果的摺疊屏更像是一場豪賭。而三星則穩坐釣魚台,既通過供應鏈賺取豐厚利潤,又憑藉市場優勢持續壓制競爭對手。

這場博弈的背後,是消費電子行業最複雜且充滿張力的“競合關係”。蘋果離不開三星的技術支持,三星也需要蘋果的鉅額訂單來鞏固其顯示業務的領先地位。然而,雙方在終端市場的激烈廝殺從未停歇。摺疊屏市場的格局,或許會因蘋果的入局而重新洗牌,但誰能笑到最後,目前仍是未知數。

01

三星的雙面棋局

三星與蘋果的關係,無疑是科技界最為複雜且引人關注的“競合樣本”,它既扮演着蘋果供應鏈上不可或缺的角色,又在終端市場構成直接威脅。

這種雙重屬性,這則大瓜裏中得到了清晰的呈現:三星顯示拿下蘋果首款摺疊屏獨家OLED 面板訂單,這筆交易無疑對三星的顯示業務是重大利好。

然而,三星顯示在技術層面的壟斷地位,構成了對蘋果的戰略制約。據供應鏈消息,三星為蘋果提供的OLED面板,採用了甚至連自家Z Fold6都尚未量產的最新技術。

這種“技術代差”雖然在一定程度上確保了蘋果摺疊屏產品在顯示效果上的優勢,但也意味着蘋果短期內難以擺脱對三星的高度依賴。

不過,當蘋果的產品尚處於規劃階段時,三星的Galaxy Z Fold6已憑藉其自研鉸鏈技術實現了某種意義上的“遙遙領先”。這種將技術優勢從上游供應鏈延伸至終端市場的“雙線作戰”策略,堪稱業界典範。

圖:三星Galaxy Z Fold6 | 來源:三星官網商城

圖:三星Galaxy Z Fold6 | 來源:三星官網商城

三星作為多年的“全產業鏈”玩家,在平衡供應鏈利潤與市場競爭方面,展現出極高的運營智慧。據供應鏈測算,蘋果訂單可使三星UTG技術的單塊屏幕研發成本降低35%,同時帶來約15億美元的年度營收增量。此外,蘋果首款摺疊屏對三星顯示技術的依賴,不僅保障了現金流,更讓三星在OLED技術標準制定上獲得更大話語權,形成 “技術輸出-利潤反哺研發-鞏固技術壁壘”的閉環。

對於蘋果而言,其長期以來引以為傲的供應鏈多元化策略,在摺疊屏領域卻面臨嚴峻挑戰。京東方和LG Display曾被視為潛在的替代供應商,但相比三星都存在細節上的技術差距。據三星方面透露,已經創造了其有史以來最薄的可摺疊OLED面板。

更關鍵的是,三星在全球範圍內手握諸多摺疊屏相關專利,這在客觀上限制了蘋果尋求替代路線的可能性。自2001年起,三星便開始提交摺疊屏相關專利申請,並在2013年後進入了快速發展階段。截至2019年8月底,三星在德温特數據庫中公開的專利申請已達142件,其中中國專利申請為56件。

有分析師指出,蘋果或許可以通過大規模採購(1500萬至2000萬部)來換取三星更深層次的技術支持,但這種策略,無疑會進一步強化三星在供應鏈和市場兩端的話語權。

這場博弈的背後,是消費電子行業權力格局的微妙重塑。三星以供應鏈利潤反哺終端市場競爭,而蘋果則陷入了“既要依賴對手,又要打敗對手”的悖論。

02

高價、依賴與時間賽跑

蘋果的摺疊屏戰略正面臨多重結構性困境:高價策略的市場接受度挑戰、供應鏈多元化的實踐瓶頸,以及時間窗口的緊迫性。這些核心難題,將直接決定蘋果能否在摺疊屏市場站穩腳跟。

首先,高價策略作為蘋果品牌定位的核心要素,在摺疊屏領域可能面臨新的考驗。有消息稱,蘋果摺疊屏定價或將突破2000美元,這遠超三星Galaxy Z Fold6的1800美元。

這一價格區間雖瞄準超高端市場,但摺疊屏的普及率尚未達到爆發臨界點。分析師郭明錤預測,蘋果首年產量將低於常規iPhone機型。也就是説,高價策略能否被市場有效消化,是蘋果面臨的首要挑戰。

其次,供應鏈多元化是蘋果的長期戰略基石,但在摺疊屏領域卻顯得力不從心。目前,截至2025年,三星在OLED屏領域仍保持着約50%的市場份額,尤其是在高端市場依舊具有統治力。

儘管鴻海精密已啓動量產計劃,但關鍵部件如鉸鏈方案仍未最終敲定。更棘手的是,藍思科技越南基地的良率(較國內低5-8個百分點)和成本控制能力尚未經受大規模量產考驗,弱於三星的工藝水平。這種對單一供應商的重度依賴,不僅增加了成本和風險,也可能對產品的發佈時程和最終品質構成潛在影響。

最後,時間窗口的緊迫性進一步加劇了蘋果的困境。蘋果原計劃在2026年秋季推出摺疊屏iPhone,但自家MicroLED的量產還遙遙無期。

一旦錯過最佳時機,摺疊屏市場可能早就被三星、華為這些“老玩家”瓜分得差不多了。那時候蘋果再想入場,可就沒那麼容易了。

所以説,蘋果的摺疊屏戰略,更像是一場背水一戰的豪賭。高價策略考驗市場耐心,供應鏈依賴暴露技術短板,時間窗口則把試錯空間壓縮到了極致。這場博弈中,蘋果能否突出重圍,將直接決定它在摺疊屏市場的成敗,甚至影響到它未來在科技圈的地位。

03

非對稱競爭與生態壁壘

摺疊屏市場的競爭,早已超越了單純的價格戰或技術軍備競賽,而演變為一場多維度、非對稱的複雜博弈。

安卓陣營的價格策略、華為的崛起,以及日益強化的生態協同壁壘,正將這場博弈推向更深的層次。

安卓摺疊屏手機均價年降18%,這種市場洗牌的速度遠超預期。這種價格戰,把利潤空間擠壓得扁扁的,IDC報告指出,2024年中國摺疊屏手機均價為8500元,但研發與供應鏈成本佔比超60%,導致中小品牌虧損加劇。

更為重要的是,價格戰還逼得供應鏈上游的廠商們直呼“壓力山大”。面板廠的產能利用率持續下跌。據韓國媒體Businesskorea報道,中國液晶面板製造商正在集體降低工廠產能利用,此舉預計將對全球液晶面板及供應鏈產生重大影響。

蘋果的高價策略在此背景下顯得尤為突出,但這同時也反映了蘋果的結構性制約——它無法像安卓廠商那樣,通過規模效應迅速攤薄成本以參與價格競爭。

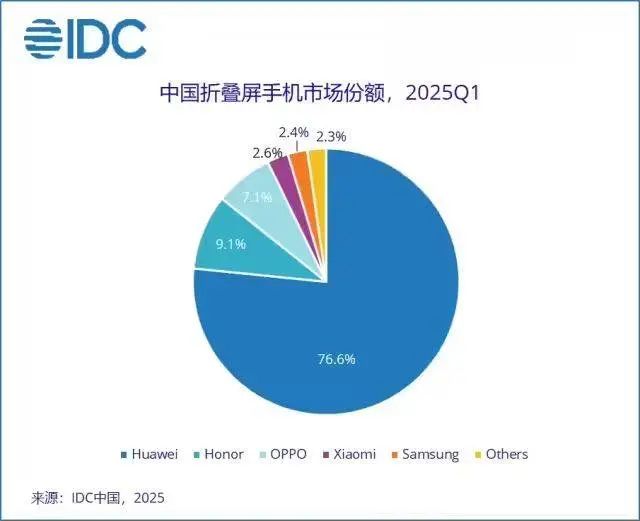

根據IDC的數據顯示,華為在今年一季度國內摺疊屏市場的市佔率已突破70%,成為蘋果進入市場後最大競爭對手。華為不僅在產品力上能與三星抗衡,更通過本土化生態和渠道優勢,牢牢佔據國內中高端市場。蘋果的摺疊屏若想成功突圍,必須要挑戰華為的統治地位。

圖片來源於IDC

圖片來源於IDC

生態協同效應正在成為摺疊屏市場的隱形分水嶺。安卓陣營的摺疊屏專屬應用數量已是蘋果iOS的數倍,這表明開發者更傾向於為安卓的開放生態投入資源。這種軟件壁壘正在同步加高,而蘋果的封閉生態在摺疊屏這一新形態上尚未展現出足夠的吸引力。

更魔幻的是,三星居然還指望着蘋果的摺疊屏大單,來挽救自家業務的頹勢。這種“左手輸血,右手搏殺”的複雜競合關係,簡直讓整個行業博弈變得更加撲朔迷離。根據三星2024年第四季度財報顯示,該季度三星營業利潤為6.5萬億韓元(約合334億元人民幣),低於分析師預期,收入為75萬億韓元(約合3862億元人民幣),同樣低於市場預期。

在這場多維度、非對稱的激烈競爭中,蘋果的每一步都像是走鋼絲。高價、供應鏈依賴、生態短板,每一個環節都可能變成致命弱點。而安卓陣營和華為的步步緊逼,則讓蘋果的摺疊屏戰略面臨前所未有的挑戰。

部分圖片來源於網絡,如有侵權請告知刪除