IPO關鍵時刻,海辰儲能美國大客户出問題了_風聞

花椒财经-33分钟前

一家美國儲能巨頭破產,連累了多家國內公司。

據公開報道,美國第三大儲能系統集成商Powin已申請破產,上週公開的一份法律文件披露了上述信息。

儲能是未來產業,現在正是風口。但這個行業當前的不確定性極高,是一個充滿風險與機遇的市場。

最近正準備港股上市的海辰儲能,可以説就是這個行業的真實寫照。

因為抓住了風口,2022年到2024年,海辰儲能的營業收入從36億元,飆升到129億元。

但風險也無處不在。開頭提到了Powin,正是海辰儲能的重要合作方。

Powin申請破產,也給海辰儲能的上市帶來了不確定性。

01

前腳達成合作,後腳合作方申請破產

根據海辰儲能此前發佈的信息,公司在2023年6月,就與Powin達成了合作。

根據雙方簽訂的協議,海辰儲能將首批交付1.5GWh先進儲能電池產品。同時,雙方確認持續擴大供需合作,共謀市場,並推動未來3.5GWh儲能電池規模採購計劃。

Powin跟海辰儲能的1.5GWh合作,説大也不大。

有一個數據可以對比。就在海辰儲能官宣當月,Powin跟A股鋰電池巨頭億緯鋰能公司能簽了一份同樣的供貨協議,億緯鋰能向Powin生產和交付10GWh方形磷酸鐵鋰電池。

但是這1.5GWh跟當時海辰儲能的體量比起來規模不小。

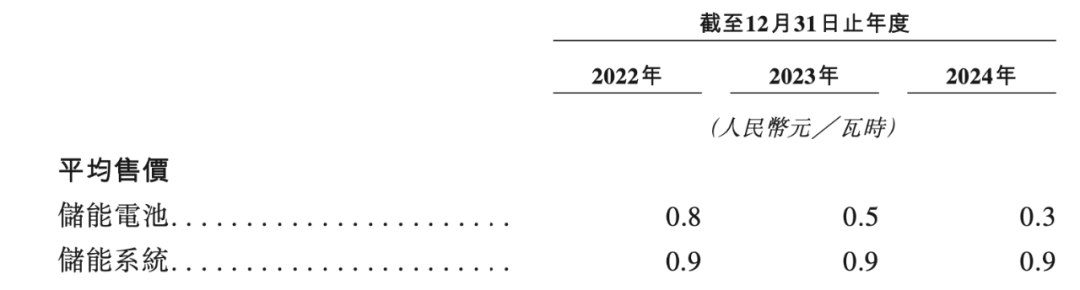

海辰儲能2023年儲能電池的平均售價是0.5元/Wh,1.5GWh算下來就是7.5億元。

而2023年,海辰儲能來自海外的總收入,只有1.01億元,2024年也只有37億元。所以説,Powin是海辰儲能一個重要海外客户。

從賣產品開始,雙方的合作持續加深。

到2024年1月,海辰儲能又與Powin在重慶製造基地正式簽署了5GWh儲能電池框架採購合作協議。

按照計劃,未來三年,海辰儲能將基於自主研發的300Ah電力儲能專用電池產品,向Powin提供商定的儲能容量。

2024年,海辰儲能的儲能電池平均售價下降到了0.3Wh,但5GWh也是一個十幾億的大單。

不過,三年的合同期剛開始,這個重要合作方就傳出了破產的消息。

02

寧德時代也被欠款,海辰儲能超80億應收款壓頂

Powin的破產,可能會引發連鎖反應。

前面的億緯鋰能就不説了,還有好幾家A股、港股公司,都跟Powin有合作,而且都被欠了錢。

據界面新聞報道,Powin提交的破產申請文件顯示,該公司的前三大無擔保債權方分別為韓國ACE公司、中國的青島中集普威和寧德時代。

其中,青島中集普威為中集集團與Powin在2023年成立的合資企業。Powin的上述主要債權方中,青島中集普威有約3.5億元,寧德時代也有約3.1億元。

為了追討款項,寧德時代今年1月就起訴了Powin。而Powin拖欠的電池款項,甚至包括2022年、2023年的部分項目。

看得出來,就算是寧德時代這樣的巨頭,為了做項目,對客户的欠款也是很寬容的。

寧德時代都被欠款,海辰儲能只會更難。

果不其然,我在海辰儲能的招股書中,找到了公司的應收款情況。

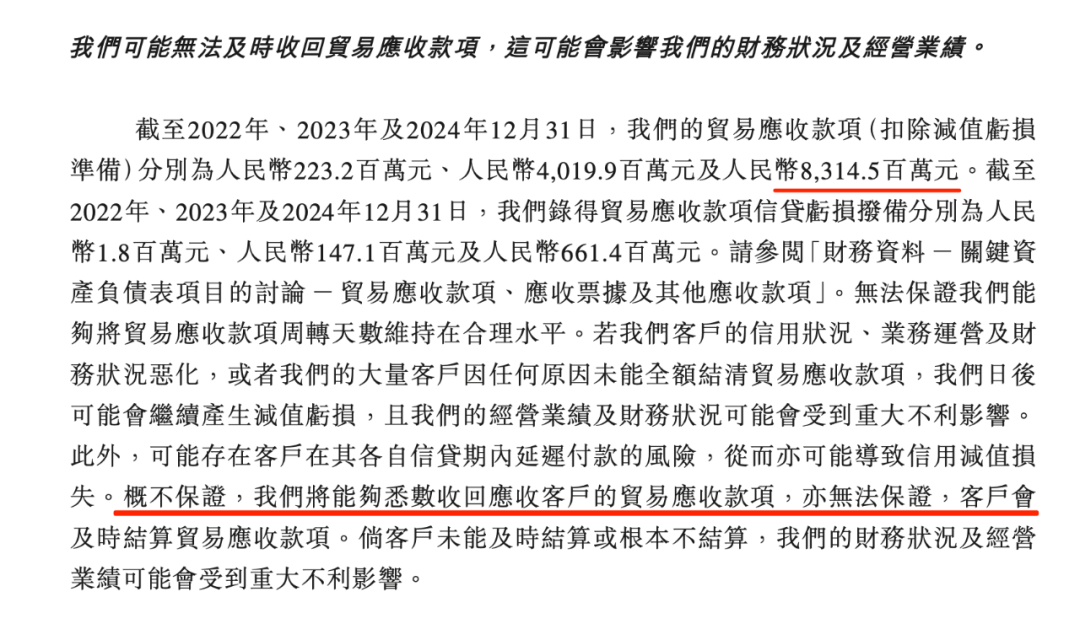

2022年到2024年,海辰儲能扣除減值虧損準備後的貿易應收款項分別為2.23億元、40.2億元、83.15億元。2024年,公司光應收款信貸虧損撥備就高達6.61億元。

招股書顯示,2024年,海辰儲能貿易應收款中,有12.7億元賬期在一年以上,180天以內的是67.8億元,還在可控範圍之內。

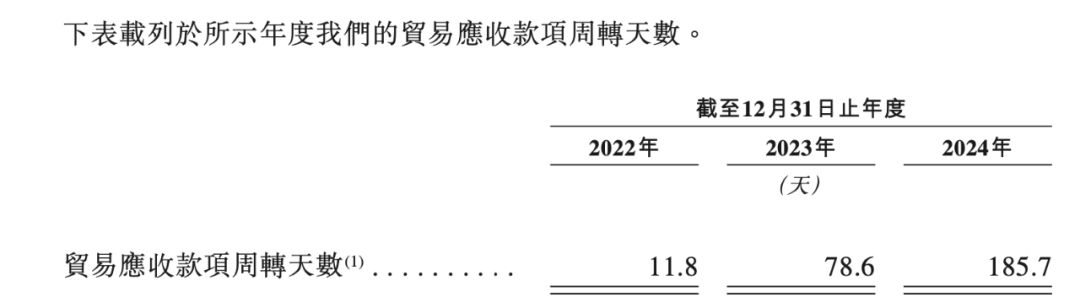

但這個數字正在惡化。2022年到2024年,海辰儲能的貿易應收款項週轉天數,從11.8天,增加到78.6天,再增至185.7天。

這可能説明海辰儲能的客户,越來越能拖了。也有可能説明海辰儲能為了做項目,對客户的賬期要求越來越寬鬆了。

其實,做130億元的生意,應收款有80多億,海辰儲能對客户不是真放心,而是真無奈。

公司説了,如果客户的業務運營及財務狀況惡化,可能對公司的經營及財務狀況造成重大不利影響。

以現在海辰儲能的體量,一個Powin破產,尚不足以造成致命影響。但這麼高的應收款,始終是一個定時炸彈。

03

押注海外市場,但項目風險高懸

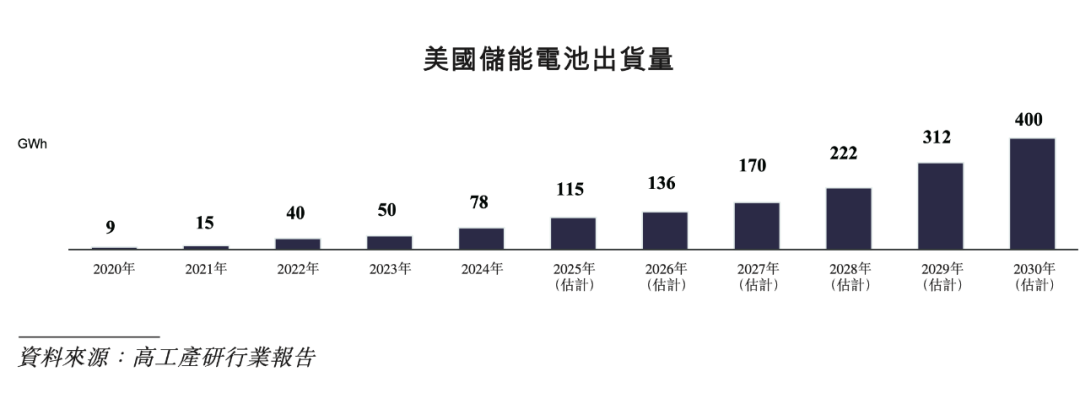

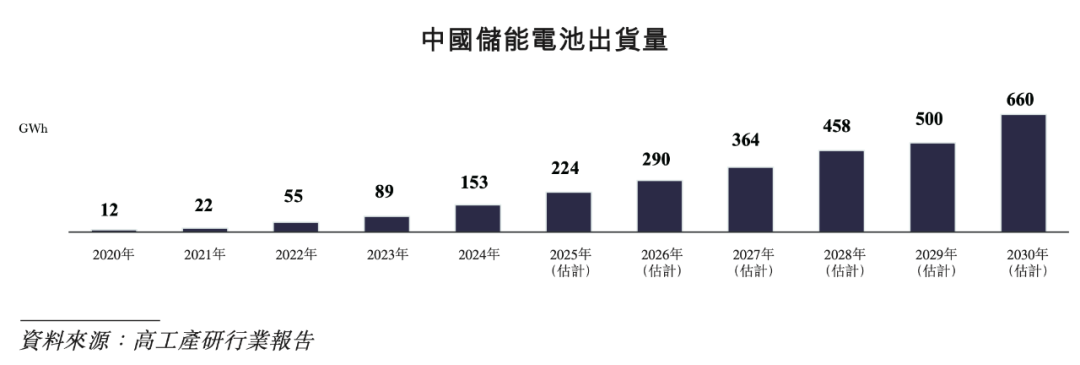

儲能產業現在發展很猛,但主要市場其實就是中國和美國。

從下面兩張表業能看出,機構預估現在儲能行業,還有很大的發展空間。

海辰儲能的風口抓得很準。

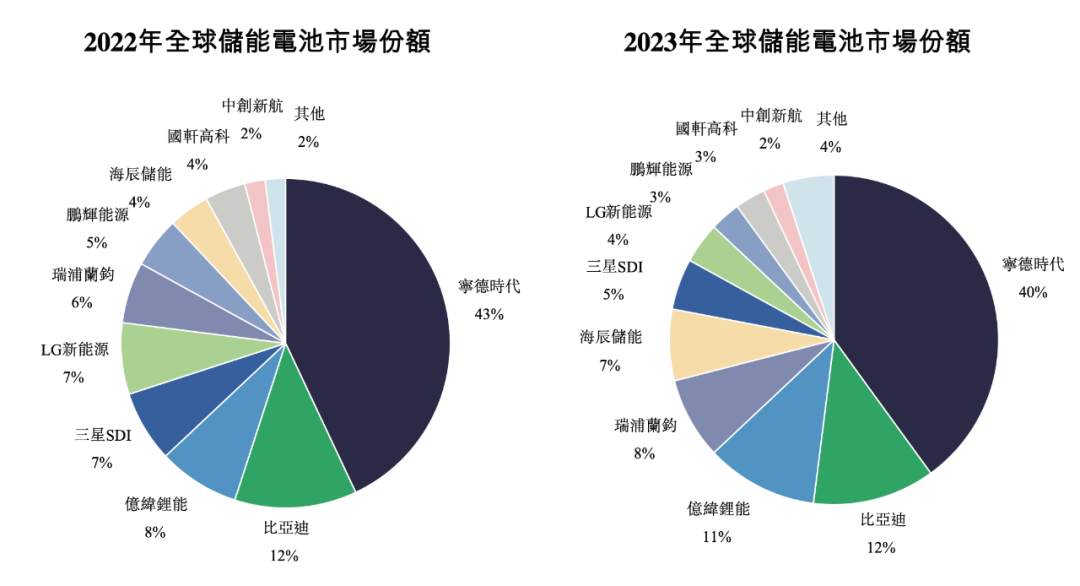

海辰儲能幾乎是這兩年儲能市場裏,發展最迅速的一家公司。在連寧德時代市場份額都下降的當下,海辰儲能的市場份額提升明顯。

海外市場的成功,是海辰儲能迅速發展的一個關鍵。

2022年,公司的海外收入只有3.3萬元,2023年1.01億,2024年變成了37億元。在海辰儲能2024年收入中,海外市場佔比接近30%。

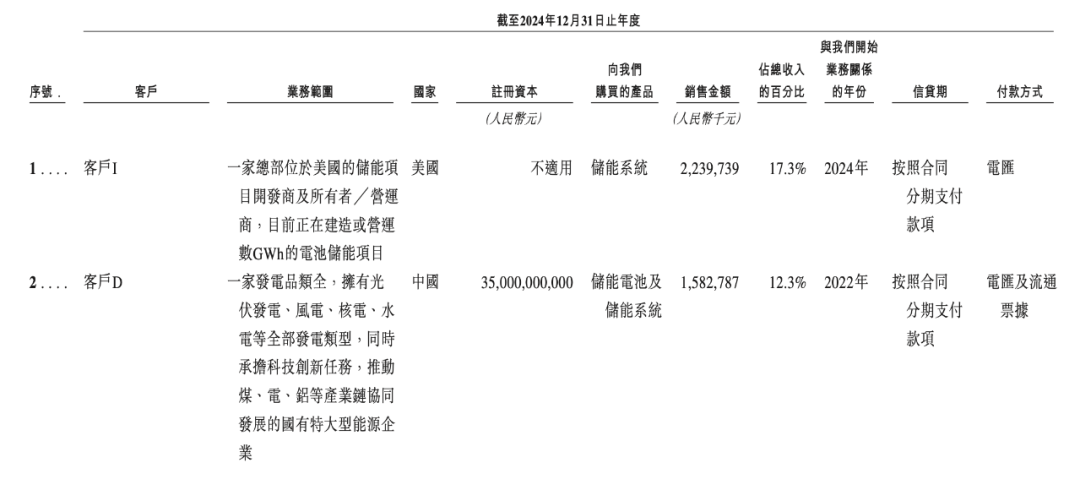

2024年,海辰儲能的第一大客户就來自美國。公司來自這一家公司的收入高達22.4億元,佔總收入的17%。

另外,海辰儲能的第四大客户,也是一家美國公司,收入佔比5.6%。兩家美國客户合計,佔了海辰儲能收入的近1/4。

根據海辰儲能自己的介紹,公司是首批量產314Ah儲能電池並應用於海外大型儲能項目的企業。而海辰儲能所指的海外市場,主要就是美國和歐洲市場。

公司對於在美國市場的成功頗為滿意。在招股書裏,海辰儲能提到,公司在成立初期便深刻洞察到儲能在美國等海外市場的發展機遇。並認為自己實現了“從戰略預判到市場領先的完美閉環”。

這次IPO,海辰儲能就打算把部分資金用於搭建全球銷售與服務網絡,支持公司的海外擴張戰略。

但Powin的破產,還是給公司提了個醒:海外市場有機遇,但風險也不可忽視。

大家都知道,國內現在是積極鼓勵新型儲能產業發展,各種利好政策一堆。

但國外不一樣,美國的《通脹削減法案》對儲能產品的供應鏈有明確要求:自2024年起,電池組件需一定比例源自北美,到2025年更是要求電池組件100%必須在美國本土生產,否則將無法獲得補貼。

海辰儲能2024年開始在美國得克薩斯州建生產基地,是首家在美國落地儲能系統產能的中國儲能企業。

根據公司披露,這個生產基地的儲能系統設計年產能約10GWh,預計在2025年下半年開始生產。

但到美國生產,到底能不能解決面臨的貿易、市場、政策風險,可能得打一個問號了。