華為系創業造雷達,承泰科技綁定比亞迪闖關IPO!_風聞

号外工作室-关注互联网科技、新消费、人工智能1小时前

前華為高管創業,衝刺港股IPO了!

6月23日,深圳承泰科技股份有限公司(簡稱“承泰科技”)在港交所正式遞交招股書,擬在香港主板掛牌上市。

這家由兩位前華為工程師創辦的企業,在成立近十年後站到了資本市場的門口。但是,在承泰科技招股書上三年營收翻六倍的背後,是93.6%收入繫於比亞迪一身的商業現實,且這一比例在過去三年持續攀升。

1、毫米波雷達市場的國產領跑者

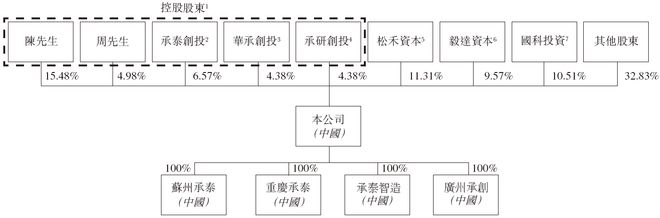

承泰科技成立於2016年,由陳承文與周珂兩位華為系技術專家共同創立。陳承文曾任華為中央研究部技術主管,周珂則擁有西安電子科技大學光電專業背景,承泰科技是中國車載毫米波雷達領域的頭部企業。

承泰科技專注於毫米波雷達領域,產品作為智能駕駛系統的“眼睛”,實現對周圍車輛、行人及道路基礎設施的即時檢測和空間定位。憑藉自研的雷達信號處理算法和高精度目標跟蹤能力,其產品即使在複雜或低能見度環境中也能提供可靠的位置估計。

根據灼識諮詢數據,2024年承泰科技以9.3%的出貨量份額穩居國內前向毫米波雷達市場首位,整體市場份額達4.5%,位列行業第三。其產品覆蓋L0至L2+級智能駕駛需求,已推出7款雷達型號,包括第5代4D雷達和第5.5代高解析度雷達,廣泛應用於比亞迪、吉利、長城等車企的主力車型。

截止到2025年6月,承泰科技已推出七款主要雷達型號,形成完整產品矩陣。技術路線上,承泰科技率先實現從傳統毫米波雷達到4D成像雷達的跨越。4D雷達在距離、方位、速度三維基礎上增加高度維度數據解析,能更精確識別目標輪廓和行為。

在代表技術前沿的4D毫米波雷達細分市場,承泰科技更以顯著優勢領跑行業。

2、高增長背後的“比亞迪依賴症”

承泰科技的財務表現呈現典型高科技企業特徵:高增長、高研發投入與階段性虧損並存。

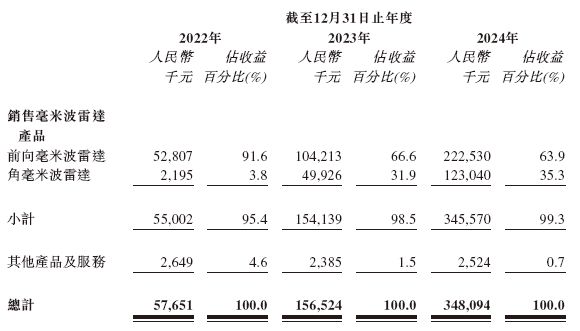

招股書顯示,承泰科技2022-2024年營收分別為0.58億、1.57億、3.48億元,CAGR達145.7%,主要依賴比亞迪訂單放量。

營收激增的背後是產品銷量的爆發式增長。承泰科技毫米波雷達銷量從2022年的22.1萬台猛增至2024年的187.5萬台,兩年增長近8倍。但行業競爭加劇導致平均售價持續降低,從2022年的249元/台降至2024年的184元/台。

承泰科技採用“軟硬件結合”的業務模式,將自研算法與雷達硬件深度集成,提升在不同車型上的適配性,幫助車企精簡研發、測試流程。

然而,雖然承泰科技的技術壁壘很強,但是客户卻非常集中。2022年至2024年,前五大客户合計佔比分別為92.1%、96.4%、98.3%,客户集中度加劇。2024年,承泰科技對比亞迪的銷售收入高達3.26億元,佔總收入的93.6%。其毫米波雷達產品廣泛應用於比亞迪漢、唐、宋等20餘款車型。

這種深度綁定短期內帶來穩定訂單,但也埋下重大風險隱患。承泰科技在招股書中坦言:“若公司與客户A的業務關係惡化,其業務、財務狀況、經營業績及前景將受到重大不利影響。”

不僅僅是客户集中度高的風險點,目前承泰科技的現金流也不樂觀。截至2024年底,賬上現金及等價物僅1586.5萬元,而流動負債高達6.2億元,負債淨額達-3.26億元。此外,2024年貿易應收款1.12億元,其中比亞迪佔比超95%,回款週期達3個月。

這些資金緊張狀況主要源於,行業特性導致應收賬款規模龐大、承泰科技處於快速擴張階段對資金的渴求、研發投入持續高位(每年佔營收50%以上)等方面。

但技術迭代又不能忽視,目前智能駕駛傳感器領域正經歷快速變革,尤其是激光雷達的成本下降加速滲透市場。雖然,承泰科技雖在4D雷達領域領先,但競爭對手禾賽科技、速騰聚創等已同時佈局L3-L4高階自動駕駛傳感器,技術路線更為多元。

與此同時,供應鏈管理風險如影隨形。承泰科技採購集中度高,2024年向最大供應商採購金額佔比達48.2%,前五大供應商佔比78.0%。一旦主要供應商出現問題,將直接影響生產穩定性。

3、華為系創業者的上市突圍

承泰科技的創始團隊具有鮮明的華為基因。董事長陳承文,武漢理工大學材料學學士,曾任華為技術主管,負責CPU產品研發測試。CTO周珂,西安電子科技大學光電學學士,曾任華為工程師。

二人不僅在華為共事,此後又在北京傲天動聯技術有限公司搭檔多年,2016年共同創立承泰科技。

經過多輪融資,承泰科技已引入松禾資本、毅達資本、國科投資等知名機構。2024年5月完成C輪7000萬元融資後,累計募資3.586億元,估值達13.2億元。

承泰科技選擇通過港交所18C章上市頗具戰略考量。該規則於2023年3月推出,允許無收入、無盈利的特專科技公司上市。

承泰科技明確表示其業務屬於“新一代信息技術”這一港交所規定的可接納領域。此次IPO募資將主要用於,新技術研究及新產品開發(約35%)、生產線升級與產能擴張(約20%)、市場營銷與渠道建設(約15%)、戰略併購投資(約10%)、償還銀行貸款及補充營運資金(約20%)等方面。

目前,毫米波雷達市場正處於高速增長期。據灼識諮詢預測,中國市場規模將從2024年82億元增至2029年216億元,年複合增長率21.5%。全球市場規模將從2024年248億元增至2029年501億元,年複合增長率15.1%。

面對廣闊前景,承泰科技2024年量產後良率高達99.8%,顯著高於行業95%的平均水平。這一製造優勢將成為支撐其市場競爭的重要基礎。

承泰科技的IPO之路折射出中國智能汽車供應鏈的崛起與陣痛。兩位華為工程師用十年時間打造出國內最大的車載前向毫米波雷達供應商,三年營收增長六倍的成績足以證明其技術實力和市場把握能力。

但對於客户比亞迪的依賴如同一把雙刃劍,既成就了其爆發式增長,也帶來巨大經營風險。而擺在陳承文和周珂面前的是兩個必須同時解答的命題:如何維持與比亞迪的深度合作而不被“綁定”,以及如何在巨頭林立的智能駕駛傳感器賽道建立真正的技術護城河。承泰科技需要證明自己不只是巨頭的附庸,而是能獨立凝視未來的行業之眸。