從十元快剪到千元總監,誰在收割你的頭頂?_風聞

深氪新消费-深氪新消费官方账号-聚焦新经济,关注新消费、新零售等领域的商业进化47分钟前

這是深氪新消費第1855期分享:****

理髮為什麼越來越貴?

作者|唐納德

來源|深氪新消費[ID:xinshangye2016]

封面圖|Pixabay

“簡單洗剪吹30-50起步,其他100元起”,翻開美團,這是大部分理髮店給出的價。

做個對比,一杯星巴克均價也才30來塊。都知道人隔三岔五要理髮,但很多人沒想明白的是,就是小一會兒工夫理個頭髮,憑啥變得越來越貴?

更出奇的是,當你以為大公司、上市企業才存在的總監人物只會在高檔寫字樓對着下屬指點江山時,你可能沒想到在一個幾十平的簡陋房間,剃個頭發也能得到來自總監的親自伺候。

那就一般水平而言,理個髮能有多貴呢?國家統計局數據顯示,近幾個月全國美髮價格同比上漲5.8%,環比漲幅達9.2%——跑贏了絕大多數理財產品的收益。

這不是孤例。

從社區理髮店的春節限時加價,到商場裏總監剪髮標價880元,再到曾經風靡一時的10元快剪只能“委屈”躲到超市角落悄然鋪開時,理髮這門古老生意正被越來越多的看不懂。

在剪刀落下時,剪斷的不僅是頭髮,還有普通人對“合理價格”的最後期待。

理髮變成職業生意

二十年前,理髮還是停機在“初級階段”,每隔半月就能在村口看到一些專業的剃頭匠,他們通常揹着看起來有些古董的工具箱,走遍一個一個村落並吆喝着。

小時候,最快樂的事情也莫過於剃髮,終於丟掉了蓬頭垢面的髒形象。

這羣人最樸素的傢伙就是路邊的一把椅子、一面鏡子,熟練的老師傅手握推子上下翻飛,十分鐘收費五元,還能閒聊半日家常。

但這些在如今只能成為理髮的回憶。

來自權威機構的數據表明,理髮市場正成為一門由更加職業化的操刀手主導的生意。中國理髮服務行業近年來呈現出穩步發展的態勢,直至2024年,中國理髮服務行業的市場規模達到了約3850億元人民幣,相較於2023年的3500億元人民幣,增長了約10%。

擴大的不止於規模,理髮業由村口、街頭路口變成門店和連鎖會廳。

公開資料顯示,2024年全國理髮店數量突破160萬家,這是什麼概念,換句話説,一線城市每1萬人就擁有超過20家理髮店。越來越多的寫字樓裏的年輕白領開始把髮型視為“第二張名片”,有調查顯示,大約有65%的消費者將秀髮護理提升到“剛需”層級。

而就是去年一整年,全國有7.2億人次(這裏是指一年內至少接受一次理髮服務的人數)去理了發,這個數堪比春運人次。

尤其是女性顧客更愛打理頭髮,比約為60%,男性顧客佔比40%,隨着人們生活水平的提高以及對形象管理重視程度的加深,預計到2025年,顧客總人數將達到7.6億人次左右。

回過頭來看,當社區老店老師傅還在用剃刀打理平頭時,新的入局者早已打出“造型設計”的招牌。比如,染髮劑從簡單的黑白棕升級為奶茶灰、亞麻青,燙髮技術從冷燙演變為數碼燙、氣墊燙。

一次頭部服務的時間從15分鐘拉長到三小時,價格表上的數字也悄然多了一個零。於是,理髮越來越像產業,越來越被做成了生意。

誰在推高理髮價格?

“6元8元洗剪吹套餐已成歷史,要麼去簡易10元快剪,要麼走進880元的高端沙龍。”這基本成為行業的共識。

數據顯示,北上廣深這些一線城市美髮平均價格遠高於其他新一線城市。19個城市中,美髮價格最低需要33元,最高可達1520元。

問題在於,除了物價消費與通脹因素外,理髮的價格為什麼變得貴了呢?

真相是,理髮行業的成本結構、消費偏好已經發生變化,更大的秘密則來自產業鏈。

先看成本方面,如今走進任何一家理髮店,經營和成本壓力似乎都寫在老闆眉間。比如,美國理髮剪刀因鋼鐵貿易環境兩年漲價40%,染髮劑核心原料對苯二胺的成本增加25%,迫使廠商改用效果差15%的替代配方。

也就是説,消費者為價格買單的還真不一定是手藝,很有可能是原料。那只是簡單的洗吹呢?

這就要回到理髮店本身的經營模型上來看了,舉個例子,曾經有一位深圳店主算賬,在當地租一個門面的月租金大概在2萬,算上高級髮型師底薪8000加提成,洗頭工月薪5000,每天開門就欠着3000元。

而髮型師的人工成本之所以不同,源於消費者自身對理髮需求的不同,也就是經濟在一定程度上抬高了人工價值,讓理髮變成了階梯價。

既然女性佔據理髮市場60% 的消費主力,那麼自然就是推動理髮服務從基礎剪髮向燙染護一體化躍遷,一方面,有資料顯示,2024年就有超過70%顧客選擇含護理的綜合套餐,染燙客單價輕鬆突破千元。

這樣講並非沒有道理,《中國生活美容服務業發展報告》指出,2020年女性在美髮行業的平均客單價為137元/單,男性平均客單價為95元/單,女性平均客單價較男性平均客單價高出 30.6%。另外一方面,消費偏好裏的又一點是顏值需求,這在女性羣體的理髮行為上體現得淋漓盡致,比如,防脱洗髮水銷量同比激增80%,中草藥成分的高端洗護產品也成為新寵,品質消費不得不貴,

但如果是“總監”級別的,理髮店往往會宣稱他們在一些高級職業學院有進修經驗,從而給消費者造成手藝和品質上的誤區,再加上套餐的區隔,無形之中就讓理髮師的價格越來越高。

店面拋出了直擊消費者靈魂痛點的“高級手藝”,消費者愛美想做更好的頭髮,買賣市場一拍即合,行業價格隨之水漲船高。

再回過頭來看產業鏈,實際上理髮產業鏈涉及上中下游,上游是護髮素護髮水等供應商,中游是設備提供商和理髮經營者,而下游是消費者。

在這個鏈端,實則最能導致中游層面價格上浮的,來源上和下兩端。上游方面,洗髮水生產商將包裝從500ml縮減到450ml,染髮膏廠商把植物萃取成分比例調低0.5%,批發商對理髮店的供貨價依然上漲8%。當這些成本通過護理套餐轉嫁給消費者,一次“頭皮抗衰護理”的價格便站上了398元的高位。

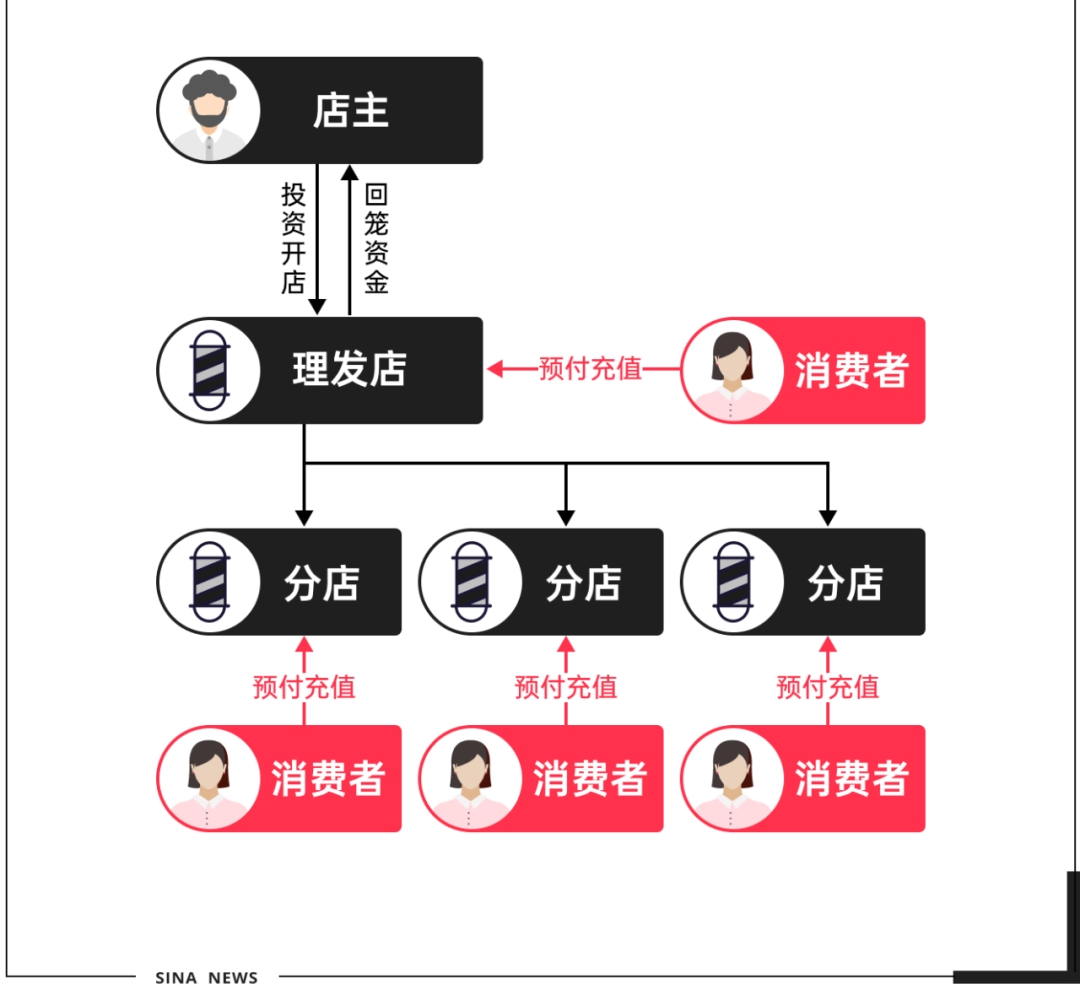

但這還不是最掙錢的方式,實際上真正掙到錢的理髮經營者,大多會通過會員卡這一銷售模式,這成了從業者的普遍玩法。尤其是一些連鎖門店,預付費模式甚至幫助其構建起理髮店的資金池,但也埋下價格暗雷。

舉個例子,北京朝陽區一家連鎖店推出“充2000送1000”活動,卻在春節突然張貼“會員卡禁用”告示。當顧客質疑時,經理聳肩:“大家都這麼幹。” 這種隱形漲價策略,將會員提前儲值的資金鎖定為了自己的長期負債。

總結下來,成本、偏好選擇與產業鏈路相互“配合”,理髮價格也就脱離了過去的歷史低價。

理髮店的新生存哲學

但理髮店走到今天,其實也不再是表面的一家門店,價格變動帶來的直接經濟連鎖效應是,資本開始湧入這個看起來不那麼起眼的行業,行業內也開始呈現出一些與之不同的新玩法。

因此,在探討理髮價格越來越貴時,客觀來講,也是需要分陣營來看的。

如,互聯網理髮品牌“優剪”曾在2025年“龍抬頭”單日客流激增200%,髮型師人均服務超30人,它的秘訣就是徹底重構傳統理髮模式。

與傳統到店人流為主的門店不同,這個品牌採取的是全互聯網化運營,通過手機預約系統自動分配客源,據悉,會員年均消費頻次達8.5次。為了避免陷入傳統的辦卡才能生存的循環“陷進”,“優剪”的另外一大經營特色是去推銷化,即拒絕辦卡推銷,髮型師收入只靠手藝;服務效率上,剪髮流程壓縮至35分鐘,比傳統店快50%。

在這裏,你可能看不到幾十平不大的房間內理髮師之間相互連耳麥的尷尬場景,更多的是一種全新的洗、剪、護、吹的服務。

實際上,這類相對高效模型吸引資本瘋狂下注,優剪全國門店超過1800家,99%門店實現標準化管控,資本助推下估值也突破十億。 與此同時,大家常見的一些傳統中端理髮店在資本浪潮中日漸集體沉沒。有資料顯示,在一些城市地段,接近60% 的中端店日均客流不足20人,如果沒有一些亮點特色,大家往往容易陷入“提價丟客、降價虧本”的死循環。

尤其是曾經開在社區的一些標杆理髮門店,走到一些新樓盤小區,經常能看到玻璃門上貼着轉讓告示。一位來自重慶的店家曾算過賬,洗剪吹定價68元看似合理,但每天僅接待15人,扣除不斷上漲的房租工資,月淨虧五千。

“旁邊有品牌的門店一天剪80個頭,我們店三個師傅閒着刷抖音。”

所以,不同的生存環境揭開了兩個不同的世界。有的理髮店只有十平方米小店,兩個座位,沒有洗髮台。理髮師像精密儀器,10分鐘完成“坐下修剪起身”全流程,價格死死釘在10、20元區間,80%顧客是男性和中老年,他們只要把頭髮剪短而非設計造型。這類店坪效是傳統理髮店的3倍,月純利好則幾千,少則更低。

這部分店面的問題是,他們既無法像快剪那樣極致壓縮成本,又缺乏高端店的品牌溢價能力**,價格也是有上限空間的。**

形成鮮明對比的是,走進商場裏的高檔沙龍,這裏可以看到燈光刻意調暗,甚至還有香薰機吐出青竹味白霧,在這些店裏往往存在被稱為“藝術總監”的Tony。甚至有的基礎剪髮一兩百起步,日本進口染膏套餐2880元。為證明價值,有的店家還會搬出虛擬現實設備讓你“預覽”髮型效果,儘管可能實操的仍是普通染膏。

不乏部分店鋪就是從簡單傳統小店轉型而來的,他們做的是“換皮求生”,搬進寫字樓自稱高端店,把理髮師包裝成“國際認證總監”,剪髮價格直接標到298元——結果被消費者發現技術水平和樓下快剪無異。

實事求是地看,不乏一些品牌和理髮門店與之提供的服務可以相匹配,尤其是復古皮椅、修面刀、髮油,看上去專為男士提供剃鬚與精修服務,單價上千乃至更貴仍門庭若市。老闆甚至會説:“我們賣的不是剪髮,是男人的半小時休憩儀式。”

但問題是,發了好價錢真不一定有好體驗。12315官網數據顯示,近一個月來全國受理美容美髮服務投訴量15247件,環比增長18.25%,解決率只有55.94%,所以這是整個行業一個待解的難題。

當下,消費降級似乎也沒能影響整個理髮行業的規模化發展,只是不同的理髮門店折射出了不同的生存邏輯,但理髮價格越來越貴,很大層面也是多個因素導致的結果。問題在於,如果下一次你去理髮,你會為自己選擇一個什麼價位?

- End -