門店數量下滑、持續虧損,廖記棒棒雞掉隊了?_風聞

于见专栏-34分钟前

編輯 | 餘溯

出品 | 潮起網「加盟指南」

近年來,在滷味賽道競爭白熱化的當下,曾被譽為“川味熟食領跑者”的廖記棒棒雞正經歷嚴峻考驗。

從母公司連續兩年虧損,到門店數量大幅萎縮,再到消費者為品牌貼上“串串刺客”標籤,多重壓力之下,這家擁有30年曆史的老牌企業,似乎已經顯露出在滷味紅海中“掉隊”的跡象。

財務告急背後,連續虧損與門店萎縮的生存危機

值得注意的是,廖記棒棒雞的母公司四川廖記投資有限公司正深陷財務泥潭。

據悉,廖記投資是廖記棒棒雞的母公司。官網顯示,廖記棒棒雞的運營公司為廖記食品有限責任公司,而天眼查顯示,該公司的控股股東就是廖記投資,持股比例為88.7294%。廖記棒棒雞的創始人——廖氏三兄弟中的廖欽弘、廖欽勇,不僅是廖記投資的兩大股東,還分別在公司內擔任總經理和監事。

根據證券時報等相關媒體披露的公開數據顯示,2023年,四川廖記投資營收為4.29億元,虧損額高達1.22億元;2024年,公司營收微降至4.23億元,虧損雖收窄至9504.30萬元,但截至年末,公司淨資產已跌至-2940.15萬元,陷入資不抵債境地。

雖然憑藉歷史積澱和品牌榮譽在西南地區享有盛譽,但連續兩年虧損揭示了廖記棒棒雞的盈利困局。若是其無法在行業競爭中實現突破,或將面臨更加嚴峻的考驗。

如果業績表現上的壓力還只能説明廖記棒棒雞增長勢頭沒有那麼明顯,那麼門店規模的萎縮則更顯嚴峻。

儘管品牌官網宣稱廖記棒棒雞“全國900多家門店”,但根據第三方平台窄門餐眼的統計顯示,截至2025年3月10日,其實際在營門店僅剩661家,與峯值相比縮水近三成。

這一數據不但暴露出廖記棒棒雞大規模閉店的現實,更與絕味鴨脖超1.2萬家、紫燕百味雞超6000家的門店網絡形成慘烈對比。

廖記棒棒雞的真實現狀是否真如相關機構所統計的那樣?如果是真的,那麼品牌不僅面臨着嚴峻的經營壓力,也面臨着商業誠信的拷問。

價格爭議與食安問題雙重衝擊下,消費者信任成問題?

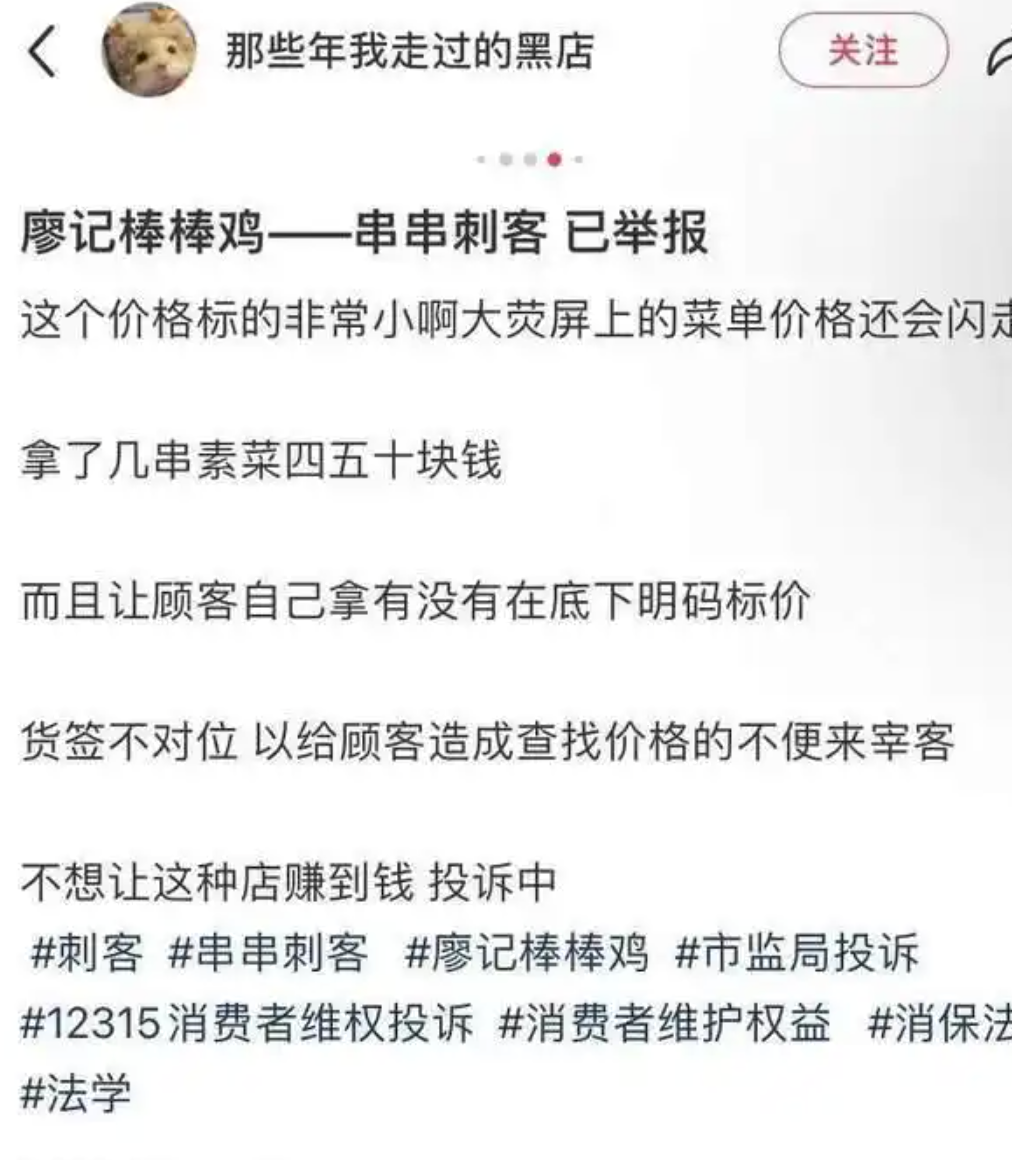

令人玩味的是,曾經代表“地道川味”的廖記棒棒雞,如今在社交媒體上卻被年輕消費者冠以“串串刺客”的稱號。

在值得警惕的口碑表現背後,其價格成為消費者首要“槽點”。在小紅書等平台上,關於廖記棒棒雞“8串素菜19.9元”、“13串78元”等吐槽頻現,網友直呼“到底什麼土豪在買”。

更值得警惕的,是廖記棒棒雞的食品安全問題。

公開信息顯示,2022年,北京市市場監管局的一次抽檢中,廖記棒棒雞生產的棒棒雞、夫妻肺片因菌落總數、大腸菌羣超標被列為不合格產品。而在黑貓投訴平台上,有消費者投訴顯示,廖記棒棒雞變質食品投訴持續發生——例如消費者購買掌中寶後“上吐下瀉”、雞腿“發綠變質”等案例就是典型代表。加上品牌旗下部分門店服務態度差、稱重未去皮等操作引發投訴,進一步加速了消費者的流失。

巨頭割據與增長放緩下的長期困局

成立於1993年的廖記棒棒雞,是最早進入滷味市場的品牌之一。但在滷味行業“四強爭霸”格局下,廖記棒棒雞的生存空間正在被急劇壓縮。

財報數據顯示,2023年,絕味食品營收突破70億元,淨利潤近10億元,紫燕、周黑鴨等營收均超20億元且穩定盈利。反觀廖記棒棒雞,不足5億元的營收規模,在巨頭面前幾乎失去存在感。

與此同時,行業增速正整體放緩。

據紅餐產業研究院測算,2024年,國內滷製品市場規模約為3332億元,增速降至4.8%。而在2018年-2023年期間,國內滷製品市場規模複合增長率為6.4%。

當頭部滷味品牌通過動輒萬店規模攤薄成本、強化供應鏈時,廖記棒棒雞卻因體量小、管理弱陷入“規模不經濟”的惡性循環——門店越關越多,虧損越滾越大似乎已經無法避免。

好在,品牌自救的努力仍在繼續。

不久前的2025年3月,廖記棒棒雞高調亮相中國特許加盟展,推出人員帶店支持、開業補貼等招商政策;此外不可否認的是,其西南地區的品牌積澱和“中華餐飲老字號”稱號尚存價值。

然而要真正逆轉困局,廖記棒棒雞亟需重建食安體系、優化定價模型,並在巨頭夾縫中尋找差異化定位。否則,這家曾代表川味榮耀的企業,恐將成為滷味紅海中又一個黯然退場的背影。