輕資產“躺賺”加盟費,週六福的百億市值密碼與品控隱憂_風聞

蓝鲨消费-1小时前

藍鯊導讀:“貼牌王”的百億珠寶帝國

藍鯊導讀:“貼牌王”的百億珠寶帝國

作者 | 張二河

編輯 | 盧旭成

今日(6月26日),週六福珠寶股份有限公司(以下簡稱週六福)正式在香港敲鐘上市。首日開盤價26.7港元,較發行價24港元上漲11.25%,市值超100億港元(約合92億元)。

週六福的上市路並不順利。據悉,從2019年4月首衝IPO開始,週六福四年被A股“拒絕”了三次。轉到港股後,首次招股書失效,二次終於圓了上市夢,經歷了諸多波折。

週六福的上市路並不順利。據悉,從2019年4月首衝IPO開始,週六福四年被A股“拒絕”了三次。轉到港股後,首次招股書失效,二次終於圓了上市夢,經歷了諸多波折。

根據弗若斯特沙利文的資料,以中國門店數目計,週六福於2017年至2024年連續八年維持於中國珠寶市場前五大品牌之列。數據顯示,從成立到開4000家店,週六福僅用時18年,是黃金珠寶行業發展最快的。

開店如此之迅猛,上市之路卻十分坎坷,其背後的原因是什麼?與之前上市的老鋪黃金等同行們相比,週六福的模式有何不同?週六福值得投資嗎?

不姓周的“週六福”

不姓周的“週六福”

在中國,一眾“周”字開頭的黃金珠寶品牌佔據了半壁江山——周大福、周生生、周大生、週六福……。但與其他“周姓”黃金珠寶品牌不同,週六福的創始人並不姓周。

週六福的創始人、董事長李偉柱出生於1977年,是地道的潮汕人。2000年,從廣東外語外貿大學市場營銷專業畢業後,李偉柱被分配到老家潮陽的銀行工作,後因工作關係常與不少珠寶商打交道,這也讓其萌生了轉戰深圳、投身珠寶行業的想法。

2002年,李偉柱正式進軍珠寶行業,在深圳水貝成立了一家珠寶鑲嵌廠,主要給珠寶廠商供貨,並賺到了第一桶金。

2002年,李偉柱正式進軍珠寶行業,在深圳水貝成立了一家珠寶鑲嵌廠,主要給珠寶廠商供貨,並賺到了第一桶金。

2004年,隨着國務院取消對黃金製品生產、加工、批發的行政審批,中國黃金市場迎來了寶貴機遇。這一年,深圳水貝國際珠寶交易中心建成,成為中國首個珠寶專業採購平台。

迎着這股政策東風,李偉柱的兄長李偉蓬與陳創金共同設立了週六福前身“周天福”。2005年,李偉柱收購陳創金所持有的股份,公司正式變成“兄弟檔”。2012年,該公司更名為深圳市週六福珠寶有限公司。

依託水貝“批零一體化”的銷售模式及龐大的供應商資源,週六福得以通過低價的供應商合作銷售,早期便形成了“貼牌”商業模式,並藉此開啓加盟業務,跑馬圈地。

在品牌擴張的過程中,週六福巧妙了借勢了其他知名品牌。週六福與擁有近百年曆史的周大福僅差一字,同時也讓人分不清與六福珠寶有什麼不同。在當時很多人對黃金品牌比較模糊的情況下,週六福迅速打開了市場。

當然,這種借勢不可避免地引發了糾紛。2015年,六福珠寶起訴週六福商標侵權,法院認定其構成不正當競爭;2021年,香港周大福與六福集團聯手將週六福送上被告席,法院最終判決週六福賠償500萬元。

但這並不影響週六福的急速擴張。2017年,週六福門店數量大約為2200多家,到了2019年,週六福的門店數量已經擴展到近3500家。

加盟模式“躺賺”

加盟模式“躺賺”

招股書顯示,截至2024年12月31日,週六福的線下銷售網絡門店總數4129家,以中國門店數目計,在中國珠寶品牌中排名第五。

門店數量的迅猛增長,得益於週六福採用了加盟模式。事實上,除了老鋪黃金等少數品牌外,加盟是大多數黃金珠寶品牌慣用的模式。只不過,週六福對於加盟模式更為依賴。

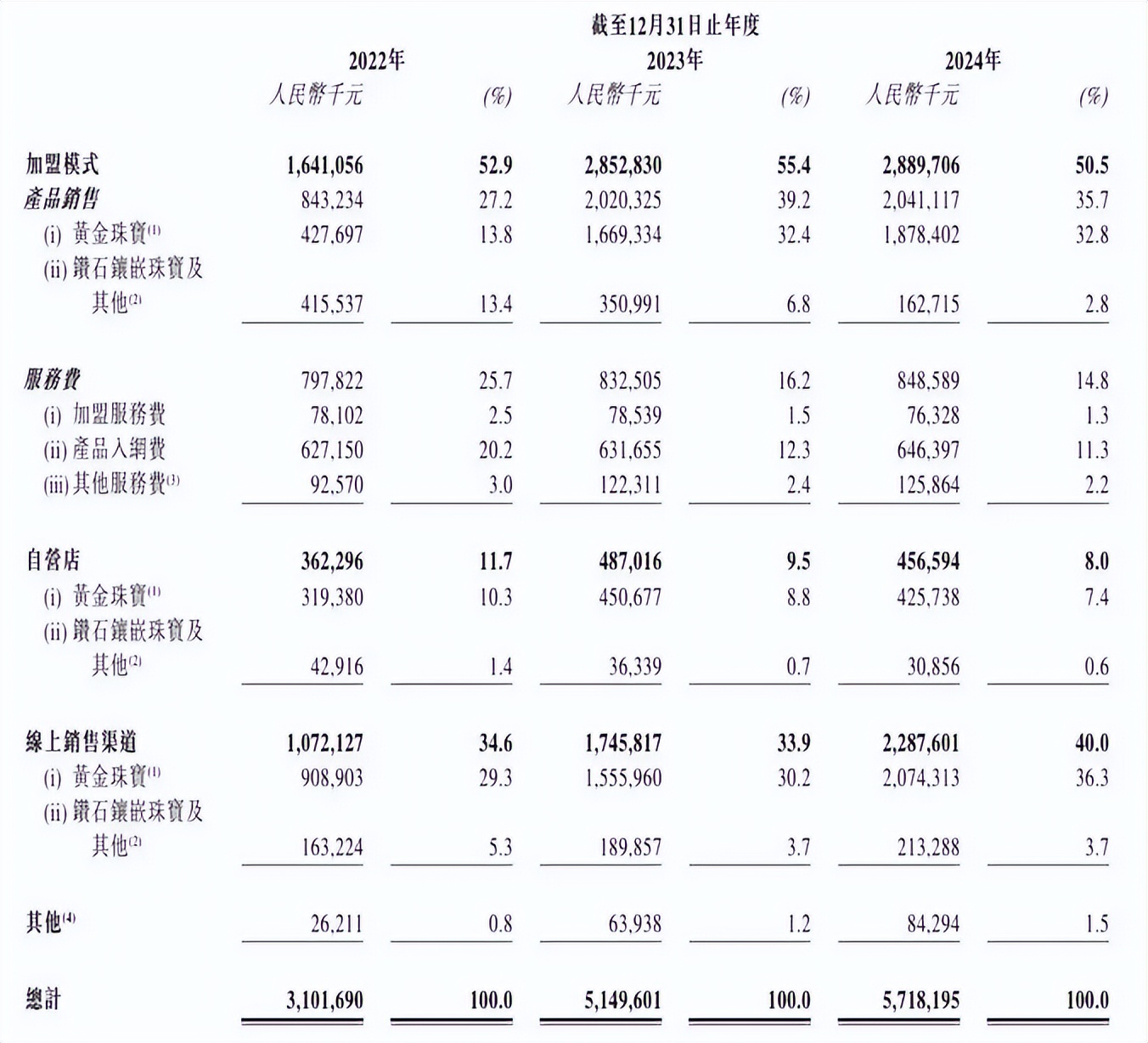

根據招股書,2022年至2024年週六福的門店數分別為4036家、4383家、4129家,其中加盟店數量分別為3974家、4288家、4038家,自營店數量分別為78家、95家及91家。以2024年數據計算,週六福的加盟店佔比高達97.8%。

值得關注的是,週六福的加盟模式比其他同行的利潤更高。數據顯示,2023年週六福整體毛利率高達26.2%,明顯高於同行。對比之下,老鳳祥毛利率僅為8.3%,夢金園僅有5.3%。

這是因為其加盟收入來源不同。國內黃金珠寶企業大多是以“賣黃金賺加工費”的銷售模式為主,黃金首飾的利潤主要來自加工費。比如老鳳祥、夢金園等品牌珠寶首飾業務佔收入比例均超過80%,夢金園的這一數據甚至高達97%以上。而週六福來自加盟模式的利潤,則源於向加盟店銷售產品及向加盟商收取服務費。2024年,週六福向加盟店銷售產品的收入為20.41億元,服務費收入為8.49億元,服務費收入佔比近30%。

與其他品牌不同,週六福允許加盟商不從週六福採購商品,可從授權供應商處購買產品,而週六福則只需將貨品送往質檢機構檢測,檢測合格後使用“週六福”品牌進行銷售,並基於品牌價值,向加盟商收取加盟服務費、產品入網費等相關費用。

而週六福向加盟商收取的服務費毛利率頗高。2022年-2024年,該項毛利率分別為96.3%、95.8%和97.1%,而產品入網費毛利率也分別為99.97%、99.98%及99.98%。

近三年,加盟模式撐起了週六福營收的“半壁江山”。據招股書,2022年-2024年,週六福來自加盟模式的收入分別佔同期總收入的52.9%、55.4%及50.5%。而僅僅向加盟商收入服務費就讓週六福“躺賺”。

招股書顯示,2022年-2024年,週六福分別實現收入31.02億元、51.50億元、57.18億元;同期年內利潤分別約為5.75億元、6.60億元、7.06億元。其中,服務費收入分別為7.98億元、8.32億元、8.49億元,佔營收的比重分別為25.7%、16.2%、14.8%,也是週六福重要的利潤來源。

招股書顯示,2022年-2024年,週六福分別實現收入31.02億元、51.50億元、57.18億元;同期年內利潤分別約為5.75億元、6.60億元、7.06億元。其中,服務費收入分別為7.98億元、8.32億元、8.49億元,佔營收的比重分別為25.7%、16.2%、14.8%,也是週六福重要的利潤來源。

“躺賺”的煩惱

“躺賺”的煩惱

“貼牌”的加盟模式,讓週六福門店數量迅猛擴張,也攫取了高昂的利潤。但這也是其將眾多環節“交出去”的結果。

如上所述,與周大福、老鳳祥、夢金園等同行統一將加工製作好的產品賣給省級代理商不同,週六福另外允許加盟商向授權供應商直接進貨,週六福負責對產品進行檢測,通過後交付給加盟店進行銷售。

這意味着,黃金珠寶加工對於週六福的意義似乎並不大。因此,週六福自有工廠自2022年4月起就已經停產。招股書中透露:“公司在線銷售渠道銷售的產品採購自委外加工商及成品供應商。”

委託加工,不免令週六福在品控方面疏於管理。而輕加盟模式,也導致總部對於加盟商的控制力稍弱。週六福在招股書中也坦言,經營管理的主導權由加盟商自行把控,不排除加盟商因自身利益考量違規經營的風險。

在此形勢下,週六福在消費者心目中的口碑出現下滑。根據黑貓投訴,截止目前,涉及到週六福的投訴多達4242條,其中“質量問題”“未提供發票”“隱瞞克重、誘導消費”“欺瞞消費者”等問題較為突出。

值得關注的是,高度依賴加盟商的週六福也存在着不小的“隱患”。截至2024年底,619個加盟商集團控制了2734家加盟店,佔總數的67.7%。其中規模最大的加盟商在廣東、福建等地擁有63家門店,展現出強大的區域控制力,這對於公司的規範化管理是一個巨大的挑戰。

儘管在金價上漲的背景下,週六福實現了收入逆勢增長。招股書顯示,週六福2022年-2024年營收分別為31.02億元、51.5億元、57.18億元。但週六福的盈利能力卻在明顯下滑。2022年-2024年,週六福的毛利率分別為38.7%、26.2%、25.9%。

儘管在金價上漲的背景下,週六福實現了收入逆勢增長。招股書顯示,週六福2022年-2024年營收分別為31.02億元、51.5億元、57.18億元。但週六福的盈利能力卻在明顯下滑。2022年-2024年,週六福的毛利率分別為38.7%、26.2%、25.9%。

毛利率下滑的原因,一方面在於加盟服務費收入佔比從2022年的25.7%降至2023年的16.2%,直接拉低了整體盈利水平。另一方面則由於線上渠道收入大幅上漲,但毛利率卻較低。招股書透露,線上渠道在總收入的佔比從2022年的34.6%提升至2024年的40.0%,但其毛利率卻從22.9%大幅下滑至15.7%。

雖然週六福陷入毛利率下滑的“煩惱”,但實控人李偉柱、李偉蓬卻並不“煩惱”。招股書顯示,2024年3月、2024年5月、2025年3月,週六福分別宣佈派息3.48億元、2.97億元和1.97億元。而李偉柱、李偉蓬分別持股67.49%、26.97%。這意味着,在一年時間內,李偉柱、李偉蓬分別獲得分紅5.64億元和2億元。

在港股上市後,李偉柱、李偉蓬在週六福的合計持股份額依然高達83.38%。以目前的100億港元市值計算,李偉柱、李偉蓬兄弟的身價大約為84億港元(約77億元)。