小馬智行,很難定義Robotaxi下半場“牌桌”_風聞

镭射Fintech-59分钟前

文丨許俏美

文丨許俏美

近日,特斯拉讓跌宕起伏十多年的Robotaxi賽道重新熱鬧起來。

美國當地時間6月22日,特斯拉官宣在得克薩斯州奧斯汀正式啓動Robotaxi服務試點,向受邀用户開放體驗,10台左右煥新Model Y作為首批無人駕駛出租車投入使用,運營時間覆蓋從上午6時至午夜12時時間段,不過目前僅在地理圍欄區域內提供服務。

儘管首批用户體驗褒貶不一,但開啓Robotaxi的舉措還是讓特斯拉市值一夜增加了853億美元(約合人民幣6128億元),馬斯克在社交媒體上稱:“這是團隊十年來辛勤工作的成就”,因為特斯拉芯片和軟件團隊是在內部從零開始創立的。

另外,在馬斯克看來,Robotaxi未來將會是Airbnb和Uber的結合,特斯拉車主可通過App將私家車輛也加入到Robotaxi網絡,車主通過共享車輛的收入將遠超車貸支付。

另外,在馬斯克看來,Robotaxi未來將會是Airbnb和Uber的結合,特斯拉車主可通過App將私家車輛也加入到Robotaxi網絡,車主通過共享車輛的收入將遠超車貸支付。

外界普遍認為特斯拉會是繼谷歌Waymo之後,Robotaxi賽道中的實力派選手,當然,也有不同的觀點,比如小馬智行聯合創始人、CTO樓天城在最近的採訪中表示,L4“牌桌”的門檻和標準是無人化和規模化,當下放眼全球,目前只有Waymo、百度和小馬智行三家在“牌桌”上,特斯拉不算上了“牌桌”,並稱“有一天想在客場打敗Waymo”。

Robotaxi的商業化堪稱是一場漫長的馬拉松長跑,Waymo從2009開始佈局摸爬滾打16年才初見商業成效。

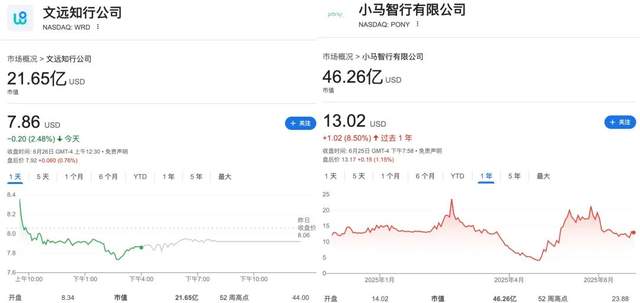

在上一輪自動駕駛創業高峯期,國內佈局Robotaxi或L4技術路線的公司曾高達數十家,但很多熬不住的Robotaxi企業都死在了半道上,小馬智行能殺出重圍並上市,算得上是行業裏的佼佼者,且相較同行上市公司文遠知行,目前市值高出兩倍多,表現十分突出。

在上一輪自動駕駛創業高峯期,國內佈局Robotaxi或L4技術路線的公司曾高達數十家,但很多熬不住的Robotaxi企業都死在了半道上,小馬智行能殺出重圍並上市,算得上是行業裏的佼佼者,且相較同行上市公司文遠知行,目前市值高出兩倍多,表現十分突出。

但隨着如今AI技術生態和自動駕駛相關技術的不斷迭代,Robotaxi市場上中的新變量、新玩家正在變得更加多元,小馬智行階段性的成績仍尚不具備定義“牌桌”的絕對實力,未來依舊任重道遠。

有成績,也有碰壁

有成績,也有碰壁

樓天城的“牌桌”説法確實有一定底氣支撐,小馬智行近年來的商業化成績還算不錯。

今年3月25日小馬智行披露的2024年財報數據顯示,2024年公司營收達5.48億元(7503萬美元),同比增長4.3%,相比較2022年及2023年的營收規模(4.72億元和5.1億元),已連續三年呈現攀升狀態,截至2024年末,小馬智行2024年運營費用為12.4億元,經調整淨虧損為11.21億元。

當前,由於都處於探索期或者市場跑馬圈地,自動駕駛公司業績大都表現一般。例如,文遠知行2024年營收3.61億元,較上年同期的4.02億元下降10%,淨虧損25.17億元,同比擴大29.13%;Mobileye在2024年營收同比下降20.4%至16.54億美元,淨虧損更是達到30億美元。

今年5月份,小馬智行CEO彭軍在接受媒體採訪時曾表示,2025年將是 Robotaxi的量產元年,今年將按1000輛車排產,車輛毛利有望轉正,並透露目前每投入一輛車已經變得不虧錢,未來三年,小馬智行將投放上萬輛Robotaxi。

公開信息顯示,在去年年底,小馬智行就有超過250輛Robotaxi在北京、廣州、深圳等城市提供載客服務,並且在部分地區已開始全無人駕駛的商業化運營。

但Robotaxi企業們需要在當下新技術變革下迅速調整和適應,也需直面規模化商業應用的潛在挑戰,小馬智行的營收成績表明其在Robotaxi領域的實力和潛力,什麼時候進入全面正向盈利期或者安全的大規模商業落地之後,沉澱幾年再來定義“牌桌”可能才更有説服力。

但Robotaxi企業們需要在當下新技術變革下迅速調整和適應,也需直面規模化商業應用的潛在挑戰,小馬智行的營收成績表明其在Robotaxi領域的實力和潛力,什麼時候進入全面正向盈利期或者安全的大規模商業落地之後,沉澱幾年再來定義“牌桌”可能才更有説服力。

例如,Robotaxi大規模商業運營面臨的安全問題就是一大挑戰。今年5月份,小馬智行的一輛無人駕駛測試車輛被網友拍到在北京某地發生事故後起火。儘管小馬智行官方很快回應稱:“5月13日上午9點30分許,一台車輛在運行過程中被檢測到狀態異常,彼時車內無乘客,車輛觸發保護機制緊急停車,未發生碰撞事故,未造成任何人員傷亡。”

這場事故所幸無人傷亡,但如果是投放在人口車輛密集的城區大規模商業化運營或者消費者使用頻次指數級上升之後呢?會不會還能如此幸運值得商榷。

此外,美國市場方面小馬智行的進展也並不順利。據外媒TechCrunch報道,今年5月24日,加州車管所(DMV)表示因未能監控到小馬智行的安全員駕駛記錄,將撤銷其自動駕駛測試牌照,包括有安全員的自動駕駛測試牌照和已被暫停的全無人自動駕駛測試牌照。

“在審查Pony.ai的測試許可證續簽申請時,車管所發現Pony.ai現役安全駕駛員的駕駛記錄存在多起違規行為。”DMV一位發言人指出,Pony.ai的許可證上有41輛自動駕駛測試車輛和71名安全駕駛員。

受此影響,小馬智行在加州目前沒有任何有效的測試許可,此外,在吊銷牌照之前,小馬智行在去年10月28日還曾因加州弗裏蒙特的一起單獨碰撞事故,被DMV暫停了全無人自動駕駛測試牌照。

目前,無人駕駛Robotaxi商業化在北美正加速邁向大眾消費市場。據悉,Waymo付費打車訂單逐年激增,2023年末,Waymo的付費乘車總數突破了100萬次,到2024年底,這一數字達到了500萬次,2025年還不到一半,Waymo的累計乘車量就已經突破了1000萬次。

照此速度發展,Waymo有望在今年年底前再次翻番,突破2000萬次完全自動駕駛乘車,Waymo聯席首席執行官Dmitri Dolgov在谷歌最近的開發者大會上表示:“這就是指數級擴展的樣子。”

加州是Robotaxi一個重要的商業化試煉落地場。今年Waymo方面官宣擴大了在洛杉磯、舊金山和硅谷的無人駕駛出租車服務面積,已覆蓋加州大部分核心區域,在加州的服務範圍激增約50%,總運營面積達到約250平方英里。

而在加州受阻的小馬智行,如何在客場擊敗Waymo獲得消費者認可也非常具有挑戰性。

不容小覷的“實力派”玩家

業內分析認為,當前Robotaxi行業迎來三重拐點:

在技術端,高階智駕技術端不斷突破,L2智能駕駛滲透率持續提升,加上當前智能汽車網聯和車路協同的技術大融合,為L4 Robotaxi落地提供了有力條件和寶貴數據;

在需求端,Robotaxi“價格+安全”優勢正在趨於成熟的路上,降本增效路徑變得清晰,未來安全行駛能力有望超越人類司機,打開遠期市場空間;

在進展端,中國、美國成為全球Robotaxi產業第一梯隊和前沿市場,無人測試和小規模商業化應用階段保持領先。

這樣大好的市場前景,註定這張牌桌的下半場依舊會很熱鬧,而不是寥寥幾家公司,誰是笑到最後的贏家尚未可知。

從目前的市場發展局勢來看,除了樓天城提到的牌桌玩家,小馬智行至少會面臨五類不容小覷的對手競爭。

第一類就是L4同行,例如文遠知行。相比較小馬智行先控制好車輛投入的盈虧再擴大市場規模的做法,文遠知行採取了市場先行的策略跑馬圈地。

公開信息顯示,其全產品線自動駕駛車隊規模超過1200輛,截至2025年3月,文遠知行Robotaxi車隊規模約為400輛,今年5月份,全球出行服務商Uber承諾在現有投資基礎上,向文遠知行追加1億美元股權投資,成為Uber迄今在自動駕駛領域的最大筆投資,小馬智行在技術和商業化上能與文遠知行拉開多大優勢差距很難説。

第二類就是車廠,例如特斯拉。美國當地時間6月22日,在經歷十年技術醖釀後,特斯拉Robotaxi在德克薩斯州奧斯汀正式啓動試點,初期配備10輛車輛進行運行。不過特斯拉不容小覷的地方在於其海量用户真車場景數據,特斯拉有着百萬級L2車輛收集的超百億英里真實道路數據,為其FSD系統演進提供了無可比擬的進化燃料,而技術方案和環境一旦驗證和成熟,具備自動駕駛汽車深度定製和複製能力的特斯拉崛起速速可能會改寫谷歌Waymo引領的商業範式。

第二類就是車廠,例如特斯拉。美國當地時間6月22日,在經歷十年技術醖釀後,特斯拉Robotaxi在德克薩斯州奧斯汀正式啓動試點,初期配備10輛車輛進行運行。不過特斯拉不容小覷的地方在於其海量用户真車場景數據,特斯拉有着百萬級L2車輛收集的超百億英里真實道路數據,為其FSD系統演進提供了無可比擬的進化燃料,而技術方案和環境一旦驗證和成熟,具備自動駕駛汽車深度定製和複製能力的特斯拉崛起速速可能會改寫谷歌Waymo引領的商業範式。

在國內,很多車企進行着類似的佈局跟進,理想、小鵬、蔚來等車企通過OTA逐步解鎖城市L2+體驗,未來隨着用户體驗不斷接近L4,當用户習慣“零接管”通勤時,技術分級標籤可能會失去實際意義,當更多自動駕駛私家車也能拉活兒,單純搞Robotaxi可能會變得非常很被動。

第三類是出行巨頭,例如滴滴。作為出行巨頭,滴滴是國內最早開始L4級自動駕駛技術研發的公司之一,2019年宣佈將滴滴自動駕駛部門升級為獨立公司,滴滴自動駕駛率先採用了混合派單的創新模式,將Robotaxi出行服務接入滴滴App,並計劃在2025年批量推出量產L4級自動駕駛車。

一直在做技術儲備的滴滴掌握着出行賽道話語權,日均4600萬單的出行網絡和超6億活躍用户,無需從零開始市場教育,可以直接在成熟的運維生態中迅速推進Robotaxi的商業化閉環。

第四類公司是汽車智駕方案提供商,例如華為。華為佈局從硬件平台(昇騰MDC)到軟件系統(ADS乾崑智駕)的全棧方案,旨在推進汽車行業L2+至L5平滑演進,其與賽力斯合作的問界、與長安合作的阿維塔等車型已在北京、上海等城市開展測試,暴雨天通過複雜環島、窄路會車等場景表現領先行業,2025年高速L3試點商用,城區L4啓動試點,明年實現城區L4試點商用,未來切割Robotaxi市場蛋糕可能也會成為重要舉措。

第五類公司就是生態跨界玩家,例如最近哈囉、螞蟻集團、寧德時代通過旗下投資主體共同發起成立了“上海造父智能科技有限公司”宣佈正式進軍Robotaxi賽道,也許起步晚了些,但據悉,三方首期合計出資超過30億元,三家企業的產業鏈+資本優勢整合,潛力依舊不容忽視,畢竟,30億直接相當於小馬智行近5年的營收規模,“鈔”能力可能會改變技術進擊速率。

打動消費者仍是關鍵

打動消費者仍是關鍵

説到自動駕駛的終局,還有一個變量因素來自消費者,未來以絕對標準劃定市場邊界,以Robotaxi既有路徑否定未來多元技術探索,可能會有失偏頗。

未來十年,L4的Robotaxi與L2+/L3私家車長期共存的混合生態目前來看是種必然性,各方企業們在智駕輔助方面解決極端場景的能力,可能恰是通往L4的基石。

真正的“牌桌”不在技術實驗室,而在用户市場,最終要回歸用户的認可和投票決定:當一輛無人駕駛汽車能在任何場景安全高效地將人送達目的地,它叫L3還是L4重要嗎?

行業需要的也並不是“牌桌”上的高大上玩家,而是真正的安全落地應用,優質的服務體驗,畢竟在通往無人駕駛的征途上,還有很遠的路要走,還需要更加開放協作的生態,目前還沒有誰擁有稱霸牌桌的“王炸”。