從瘋狂湧入到艱難續命:10年漲價7倍的共享單車,何時才是頭?_風聞

快刀财经-快刀财经官方账号-15分钟前

從狂熱到一地雞毛,共享單車跌落神壇。

作者:朱末

來源:快刀財經(ID:kuaidaocaijing)

誰能想到,短短幾年間,共享單車從“解決最後一公里”的國民級出行工具,悄然變成了用户口中“騎不起”的存在。

回顧往昔,共享單車從2016年的免費試用、充值優惠,到起步價0.5元/半小時、1.5元/半小時、2元/半小時、再到至1.5元/15分鐘、1.8元/15分鐘,直到如今1.5元/10分鐘,漲至1.8元/10分鐘。

從最開始的單次騎行0.5元/30分鐘,漲至現在的最高3.8元/30分鐘,短短10年間,價格飛漲超過七倍!如果碰上休息日和節假日,收費標準還要漲上一波,這飛昇速度,令打工人自嘆不如。

針對共享單車的持續漲價,網友們非常明確地表示“不爽”。有網友算了筆賬,自己每天騎行共享單車到公司需要15分鐘,現在費用已經漲至2.5元:“一天就要5元錢,一個月就要花費150,兩個月就可以買一個便宜自行車代步了。”

還有網友吐槽,自己騎1小時的共享單車花了5.5元,目前大多數地方油價8元一升,騎一小時共享單車相當於騎走了大半升油。但是騎車一小時的路程,不僅可能沒有汽車半升油跑得遠,還得靠自己腳蹬,更不提公交車定價僅2元,地鐵起步價也就4元,又能避免風吹日曬。

▲圖/小紅書

此外,共享單車的服務質量問題也頻繁被用户詬病。從網絡投訴平台的數據來看,“單車質量差”“停放點難尋”“亂扣調度費”等問題層出不窮,近六成用户反映單車損壞率高,三成用户則認為單車停放區域設置不合理。

即便共享單車頻頻漲價,整個行業的情況卻不容樂觀。共享單車屬於重資產、重投入行業,按照哈囉、美團、青桔三巨頭的最新投放數據計算(哈囉1000萬輛、美團520萬輛、青桔600萬~700萬輛),它們一年的運維成本分別是35.8億~64億元、18.6億~33.3億元、21.5億元~44.8億元。但截至最新財務數據,這三大企業沒有一家擺脱了虧損窟窿。

十年來,從ofo和摩拜兩強獨大到共享單車“顏色風暴”,再到美團單車、滴滴青桔、哈囉單車三分天下,共享單車始終沒能解決盈利問題。

於是,漲價就成了共享單車“續命”的毒藥。

01

從狂熱到一地雞毛

共享單車跌落神壇

準確來説,共享單車是在2015年橫空出世的。

當時,還是北大研究生的戴威自掏腰包採購200輛小黃車投放在北大校園,並在校園推出「共享計劃」,向學生回收單車作為共享單車。這樣,用户共享了一輛車,就能獲得所有小黃車的使用權,拉開了ofo共享單車的序幕。

ofo的共享單車模式很快得到認可,並獲得了第一筆900萬的融資。ofo開始向全國20多個城市的200多所高校進行推廣,在校園裏積累了80萬用户,日均訂單達到20萬,2016年10月,ofo正式走出校園,進軍城市市場。

誰能想到,小小的自行車背後,ofo的投資方高達17個,僅2016年10月到2017年7月,ofo完成了四輪融資,C輪到E輪融資超過88.9億元。那時,“滿城盡是小黃車”絕非虛言,ofo也一度被視為共享經濟領域的下一個滴滴。

正當ofo興高采烈地品嚐勝利果實時,摩拜在上海街頭悄然崛起。摩拜的創始人胡瑋煒是一名科技記者,創辦摩拜是希望通過技術創新結合新型商業模式,尋找解決城市出行“最後一公里”難題的有效途徑。

2016年4月22日,摩拜單車正式上線,並在上海投入運營,9月1日正式進入北京。截至2016年11月,摩拜單車的月活躍用户量已達512萬人。

整個2016年,算得上是共享單車的真正元年,百花齊放,百家爭鳴。2016年11月,哈囉單車開始在杭州上線運營;2016年11月22日,小藍單車於深圳召開發佈會,落地運營。

可觀的用户增量,讓資本們紛紛把目光投向了共享單車領域,都想從中分一杯羹,共享單車的競爭迅速進入白熱化。資本的大量湧入,使得共享單車企業不再考慮如何通過精細化運營來與對手競爭,甚至不用考慮盈利,只是不斷投放和補貼,寄希望於新的投資人來投資,陷入無序的瘋狂中.

ofo背靠滴滴、小米、經緯中國、中信產業基金、雲璟等資本大佬,而摩拜也毫不遜色,背後有騰訊、紅杉資本、攜程、華住酒店等資本的支持。一時間,免押金、免租金、一元騎活動層出不窮,燒錢速度令人咂舌,當時,共享經濟對打工人可以説是十分友好,共享單車收費大部分為0.5元/半小時,甚至0.5元/小時。

然而,燒錢並非長久之計,隨着不斷內卷的融資、投放產量過盛,共享單車的神話急劇破滅。卡拉單車只上線了20天、悟空單車僅創辦5個月、哪怕創辦了一年的酷騎單車、町町單車也只是曇花一現。

拉鋸戰下,盛極一時的摩拜最終賣身美團;風光無限的ofo黯然宣佈破產,用户排長隊退押金,戴威被國家列為失信名單,成為“老賴”。

共享單車的上半場戰爭,以意想不到的結局走向收場。

02

時過境遷捲土重來

盈利難題難以破解

大洗牌過後,活着的共享單車企業開始投靠巨頭。

2018年4月,美團以27億美元對股指全資收購摩拜,後將摩拜更名為美團單車,以美團APP作為唯一入口;滴滴在收購小藍單車後又推出自有品牌青桔單車,全面向滴滴APP倒流;哈囉雖然仍保持原團隊獨立運營,但卻高度依賴支付寶的流量。

“三足鼎立”的新局面下,榜單接連輪替。2018年,哈囉躋身第一;2019年,哈囉蟬聯榜首,青桔悄悄跟了上來,以微小差距險勝美團;2020年,青桔實現“秋季登頂”計劃,而美團重新發力,試圖扳回一局。

可以説,共享單車已經從黃金風口賽道,變成了科技公司的流量入口。儘管如此,共享單車的處境,並沒有因此變得“好”起來。

這是因為,從行業生態來看,共享單車的重資產模式,決定了其高昂的硬件折舊、維修及調度成本。據中國道路運輸協會最新數據,全國投放運營共享單車的縣級及以上城市超過400個,有效運營車輛數約為1490萬輛,而共享單車整車製造成本約為每輛700~1500元,按照700元/輛計算,3家頭部平台單車製造成本約104億元,何況,共享單車的車輛使用週期,按各地交通委發佈的規範一般為3年。

這還沒完,哈囉CEO楊磊曾表示,一輛單車每日運維成本為0.3元,每天每輛車的折舊成本是0.6元。按年計算,一輛共享單車的運維和折舊成本大概為365元,按1000萬輛的投放量來看,就是36.5億元。

此外,共享單車平台還需擔負因政策規範帶來的其他成本,為配合城市管理問題,共享單車平台勢必需要提升運維工作的效率和精細度,這無疑也會帶來更多的成本。

居高不下的成本,讓共享單車始終難以實現盈利。根據哈囉出行的招股書顯示,2018年~2020年,其折舊費用分別為17.26億元、20.93億元和24.73億元,合計超過60億,其中九成來自共享單車。

另外,哈囉用來購置新共享單車及電動自行車的費用分別為42.52億元、23.33億元和40.26億元,合計超過百億,其虧損分別達到22.08億元、15.05億元、11.34億元,壓力巨大。

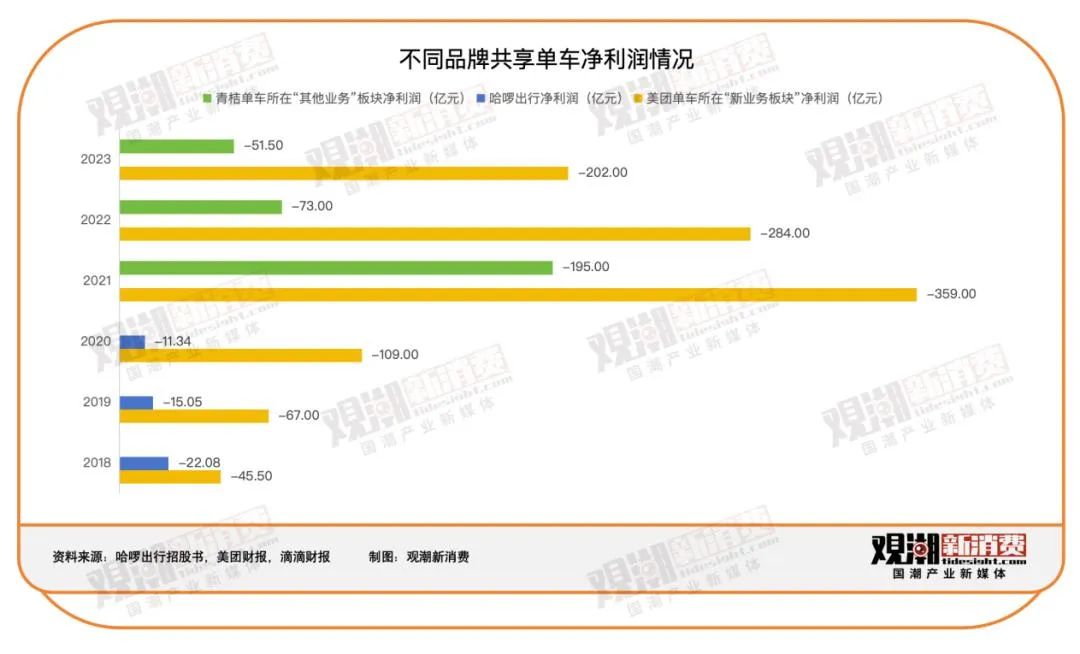

青桔和美團也沒有好到哪去,據財報顯示,美團2022年與2023年內共享單車所屬的新業務經營由虧損283.79億元收窄至201.66億元;而青桔單車2023年單車業務所在版塊的淨利潤虧損仍超過50億元。

雪上加霜的是,當盈利不達預期時,資本往往會“袖手旁觀”乃至撤離。以螞蟻集團對哈囉的注資為例,從2019年的40億元斷崖式鋭減至2023年的5億元,並不斷減持持股比例,美團和滴滴也紛紛削減對單車業務的投入。

節節攀升的運營成本,不斷貶值的車輛資產,趨於緊張的資金鍊,種種因素疊加,漲價成了求生的最現實的選擇。

03

頻頻漲價爭議不斷

共享單車未來在哪?

共享單車的漲價,密集而頻繁。

最初共享單車起步價多為0.5元半小時,2019年調價至1.5元半小時。2022年各平台又紛紛上調騎行卡價格,7天卡、30天卡分別從10元、25元上漲至15元、35元,且有暢騎卡和次數卡之分——次數卡限制用户在有效期內的騎行次數,比如14天7次、30天10次等。

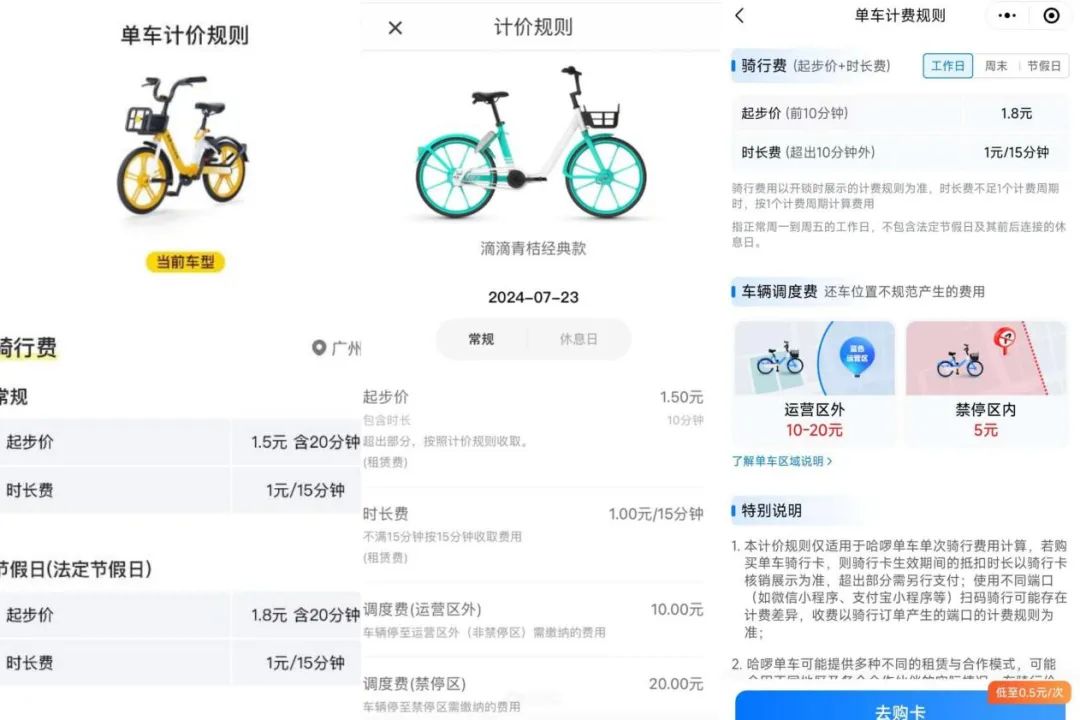

到了2023年7月,哈囉、美團、青桔這三大共享單車頭部平台在國內部分城市的起步價已漲到了1.5元/15分鐘,超時後每10分鐘1元或每15分鐘1元,單次1小時騎行費用為4.5元~6.5元。甚至共享單車平台還區分週末及法定節假日、工作日來收費,甚至還因車型不同而有不同價格。

2024年7月底,哈囉等單車品牌在成都、廣州、武漢等城市調價,收費標準由工作日前1.5元/15分鐘調整為前10分鐘1.5元,週末節假日起步費也由前1.8元/15分鐘調整為前10分鐘1.8元,後15分鐘收費1元。

到2025年元旦,共享單車再一次調整了收費標準。從原來的1.5元/10分鐘提升至1.8元/10分鐘,這一波漲價潮如同導火線,點燃了大眾積壓已久的情緒,質疑聲不斷。

對於共享單車企業來説,並非不知道漲價所帶來的後果,失去了用户就等於失去了市場,但依然選擇這條不得已為之的路,可見形勢之危,企業也在試圖拓展其他贏利點來破局。

滴滴有自己的出行矩陣,美團更是綜合性生活服務平台,以共享單車作為流量入口,擴大基本盤的同時,也能打通多元化收入渠道。

相對“獨立”的哈囉則更為激進,哈囉不僅宣佈上線網約車業務,先是接入了嘀嗒和首汽約車,其後又陸續上線了順風車業務以及包含旅行、餐飲等內容的本地生活業務,以及推出自主品牌哈囉電單車,再到將觸角伸向金融領域,還打出了“陪伴生活每一天”的新slogan,意在打造出行及生活服務平台。

在哈囉APP上,已有出行、生活、福利3個板塊,共計33個入口:出行板塊涉及打車、順風車、騎行、買電動車、租電動車、哈囉租車等12個入口;生活板塊涉及車主服務、代駕、借錢、汽車充電、哈囉寵物、特惠美食、門票遊玩等16個入口;福利板塊涉及優惠卡券、超級會員等5個入口。

但從目前的反饋來看,用户對哈囉的認知主要還是集中在共享單車上,其他業務的用户粘性和轉化率較低,流量變現效果不佳。

隨着競爭的不斷深入,共享單車三巨頭的大格局或許還會有所改變,誰能最先走過盈虧平衡線,考驗難度並不小。

説到底,共享若不能帶來低廉的生活成本,模式註定將走到盡頭,“試探式”漲價的策略,總有一天會搬起石頭砸了自己的腳。消費者留給共享單車的耐心和時間,已經不多了。

(本文圖片來自網絡,配圖僅供參考,無指向性及商業用途)

參考資料:

1.海克財經《共享單車的故事講到哪了?》

2.價格研究社《共享單車十年之變:漲價背後的困局與未來》

3.白狐財經《8年漲價7倍,共享單車刺傷打工人》

- End -