未來5年,SiC複合年增長率達20%_風聞

半导体产业纵横-半导体产业纵横官方账号-赋能中国半导体产业,我们一直在路上。43分钟前

本文由半導體產業縱橫(ID:ICVIEWS)綜合

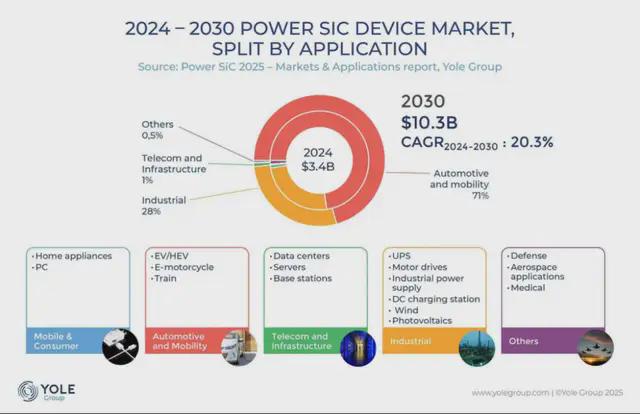

到2030年,SiC功率器件市場將佔整個市場的71%。

Yole公佈了對碳化硅(SiC)功率器件市場的最新預測。預測顯示,預計該市場在2024年至2030年期間將以20%的複合年增長率(CAGR)增長,到2030年將擴大到1.03億美元。

當前電動汽車 (EV) 市場的放緩正對 SiC 半導體制造商的業績和計劃產生重大影響。Yole 也對此進行了評論,他表示:“2024 年電動汽車銷量放緩將延緩對器件和晶圓的需求。這將影響市場參與者未來一到兩年的營收前景。” 報告指出,各公司將重新審視其資本支出 (CAPEX) 和運營支出 (OPEX) 策略,包括庫存和產能擴張。

2024 年和 2030 年 SiC 功率器件市場。來源:Yole Group

2024 年和 2030 年 SiC 功率器件市場。來源:Yole Group

另一方面,Yole指出,積極的一面是高壓汽車平台的持續增長勢頭。預計未來將擴大規模的800V系統電動汽車,其SiC採用率高於傳統的400V電動汽車,這將推動市場增長。Yole表示,汽車/移動出行領域的需求將繼續推動SiC功率器件市場的發展,具體而言,到2030年,SiC功率器件市場將佔整個市場的71%。

據悉,在新能源汽車產業蓬勃發展的浪潮中,SiC功率模塊已然成為驅動系統革新的核心要素。新能源汽車的驅動系統主要由電池、電機和功率控制器組成,其中功率控制器的核心就是功率模塊。傳統硅基功率模塊在新能源汽車應用中存在效率較低、體積較大等問題,而SiC功率模塊憑藉其低損耗、高頻率的特性,能夠顯著提升新能源汽車的續航里程和動力性能。在續航里程方面,由於SiC功率模塊的導通損耗和開關損耗大幅降低,使得驅動系統的能量轉換效率得以提高,從而減少了電能的浪費,延長了車輛的續航里程。在動力性能方面,SiC功率模塊的高開關頻率特性使得電機的控制更加精準,能夠實現更快的扭矩響應,提升車輛的加速性能。同時,SiC功率模塊還能夠承受更高的工作温度,減少了對散熱系統的要求,降低了車輛的重量和成本。

除了在驅動系統中發揮關鍵作用,SiC功率模塊在新能源汽車的車載充電機(OBC)和直流-直流(DC-DC)轉換器中同樣扮演着重要角色。OBC負責將交流電網的電能轉換為直流電能,為車載電池充電,傳統硅基OBC存在體積大、效率低等問題,而採用SiC功率模塊的OBC能夠實現更高的功率密度和充電效率,縮短充電時間。DC-DC轉換器則用於將電池的高壓轉換為車輛低壓系統所需的電壓,SiC功率模塊的應用能夠提高DC-DC轉換器的效率和可靠性,為車輛的電子設備提供穩定的電源。

在其他領域,SiC 也在多種工業應用中變得越來越普遍,包括電動汽車充電器、太陽能發電和電源,預計到 2030 年將佔整個市場的 28%。高功率數據中心領域也出現了顯著的增長,預計未來五年將創造 2 億美元的商機。

8英寸晶圓的過渡進展順利

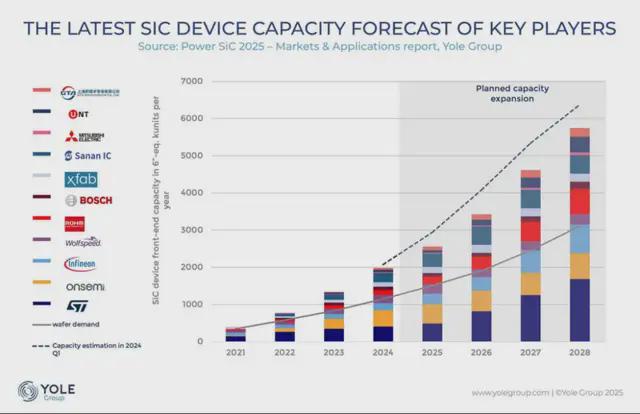

Yole 表示,2024 年向 8 英寸 SiC 平台的過渡已取得穩步進展。該公司指出,Wolfspeed 在 2024 年下半年 8 英寸晶圓的營收將超過 6 英寸晶圓,以及中國硅基集成電路公司 (SICC) 向市場大量部署 8 英寸晶圓,緩解了晶圓供應緊張的局面。截至 2025 年第二季度(4 月至 6 月),許多主要器件製造商正在推進 8 英寸平台的認證工作,而實際產能擴張預計將根據需求復甦的時機進行規劃。

到 2028 年的 SiC 器件產能預測。來源:Yole Group

到 2028 年的 SiC 器件產能預測。來源:Yole Group

Yole 表示,自 2025 年起,集成設計、器件製造和封裝的 IDM 商業模式將成為主流,因為它能夠滿足嚴苛的汽車應用需求。Yole 解釋説:“由於 2022 年之前 SiC 晶圓供應來源有限,近年來幾家主要器件製造商也整合了其 SiC 晶圓製造能力。”目前,市場上晶圓供應充足,晶圓製造帶來的價值正在下降,但 Yole 表示:“SiC 晶圓產能被視為一種戰略手段,旨在加速內部研發,並降低未來幾年的地緣政治風險。”

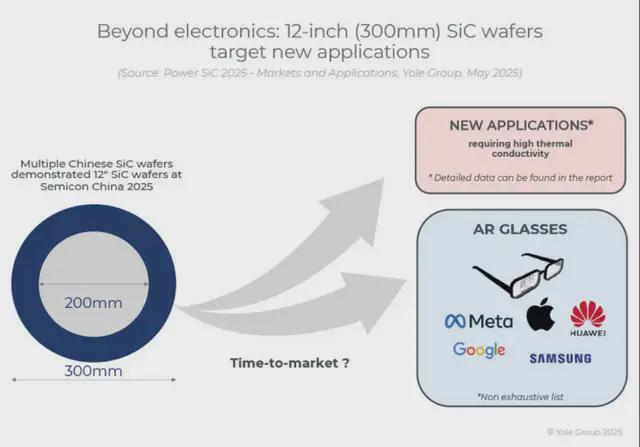

Yole還指出,幾家中國晶圓製造商也在試用300毫米SiC晶圓,並解釋説:“這並不是針對器件製造平台,因為向8英寸晶圓的過渡還需要一段時間。晶圓級更高產能的好處是,它為SiC用於新應用開闢了機會,例如增強現實(AR)/虛擬現實(VR)眼鏡,這些眼鏡需要幾平方釐米的面積。”

*聲明:本文系原作者創作。文章內容系其個人觀點,我方轉載僅為分享與討論,不代表我方贊成或認同,如有異議,請聯繫後台。