當健身房跑路成為常態,美團竟然敢接這個爛攤子?_風聞

差评XPIN-差评官方账号-用知识和观点Debug the world!1小时前

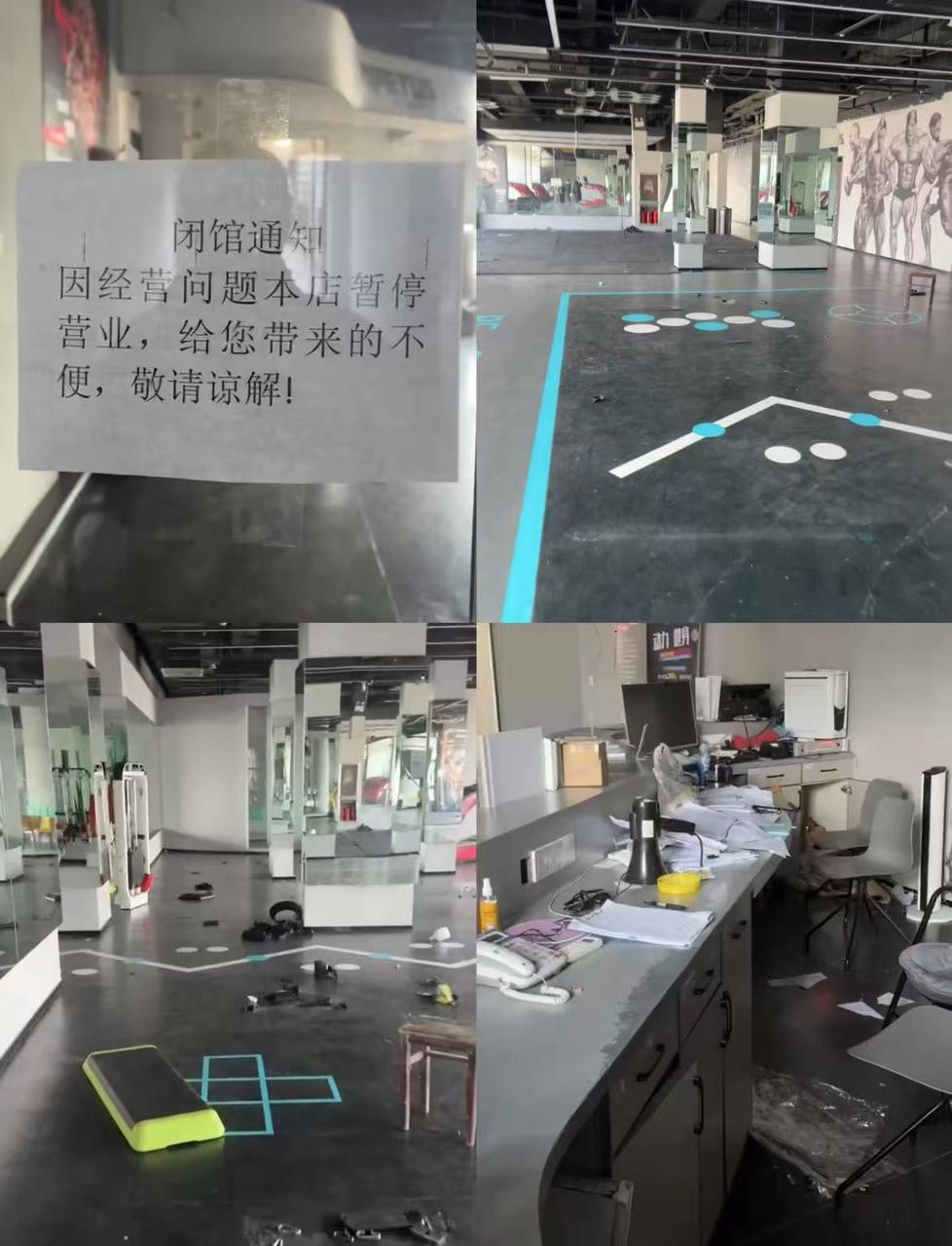

這年頭,健身房跑路已經不是什麼稀奇的事兒了。

三天兩頭就要上一次都市新聞,網上隨便一搜,也多的是消費者維權的案例。

三天兩頭就要上一次都市新聞,網上隨便一搜,也多的是消費者維權的案例。

前兩個月,還有個小夥兒為了減肥貸款15萬,結果才一個多月,健身房就關門了,肥沒減下去,每個月還要還八千塊錢的貸款,這事兒當時還上了1818黃金眼。

而且健身房忽悠的還不只小夥兒一個人,打着康復的旗號,騙了一位殘障人士三十多萬。。。

最後想找人還錢,電話是打不通的,打通了也是各種踢皮球,法人信息變更了好幾次,生怕別人看不出來這純純就是個詐騙局。

反正健身房捲款跑路,基本上都是這麼個套路,靠着賣大額長期預付卡,在短時間內拿到一筆非常可觀的現金流,良心點的一年半載,心急的一兩個月就要割韭菜。

反正健身房捲款跑路,基本上都是這麼個套路,靠着賣大額長期預付卡,在短時間內拿到一筆非常可觀的現金流,良心點的一年半載,心急的一兩個月就要割韭菜。

就是這種靠着大額預付款賺快錢的模式,讓很多黑心老闆割完就跑,你前一天晚上還在健身房卧推,凌晨可能老闆連人帶器械都蒸發了。

甚至這行還誕生了“職業閉店人”,專門幫健身房老闆跑路。。。

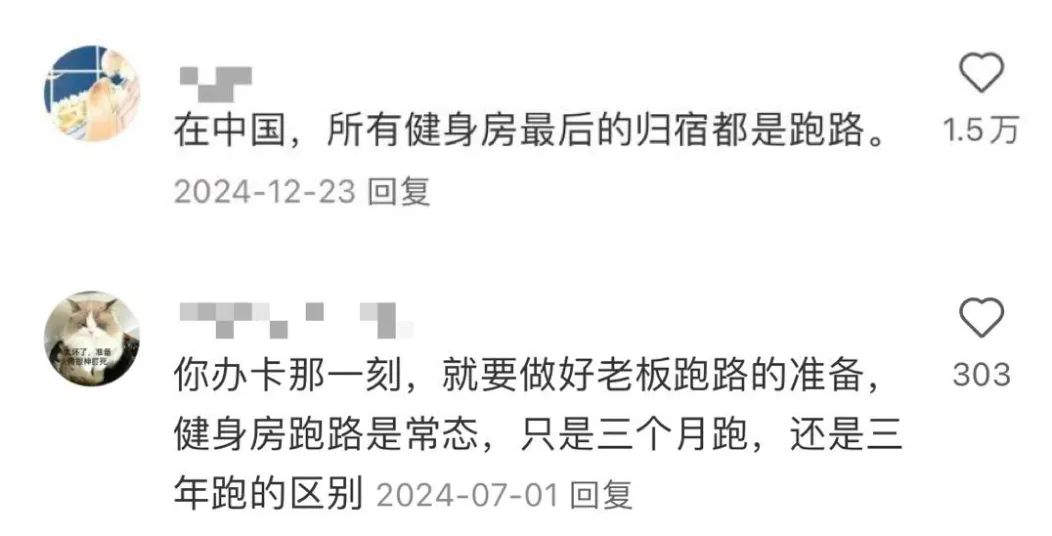

看看網上的一些高贊評論就知道,大家夥兒對健身房跑路的事情,有多麼習以為常了。

而且不只是在健身行業,像什麼美容美髮、足療按摩等等,但凡涉及到大額預付式消費,都有不少割韭菜的黑心商家。

主要這些店鋪一旦跑路,後續想要把錢追回來很麻煩。

你報警吧,這屬於經濟糾紛,作用不大,繞來繞去最後大概率還是要上法院打官司。

訴訟成不成功是一碼事,即便追回來了,這中間也得在訴訟流程上折騰來折騰去,耗時又耗力。

訴訟成不成功是一碼事,即便追回來了,這中間也得在訴訟流程上折騰來折騰去,耗時又耗力。

也是前陣子,上海有一家高端海鮮自助餐廳就跑路了,客人的預充值門檻最低5000,最高30萬,跑路之後連市場監督管理局都沒法子,因為這家店壓根沒備案。。。

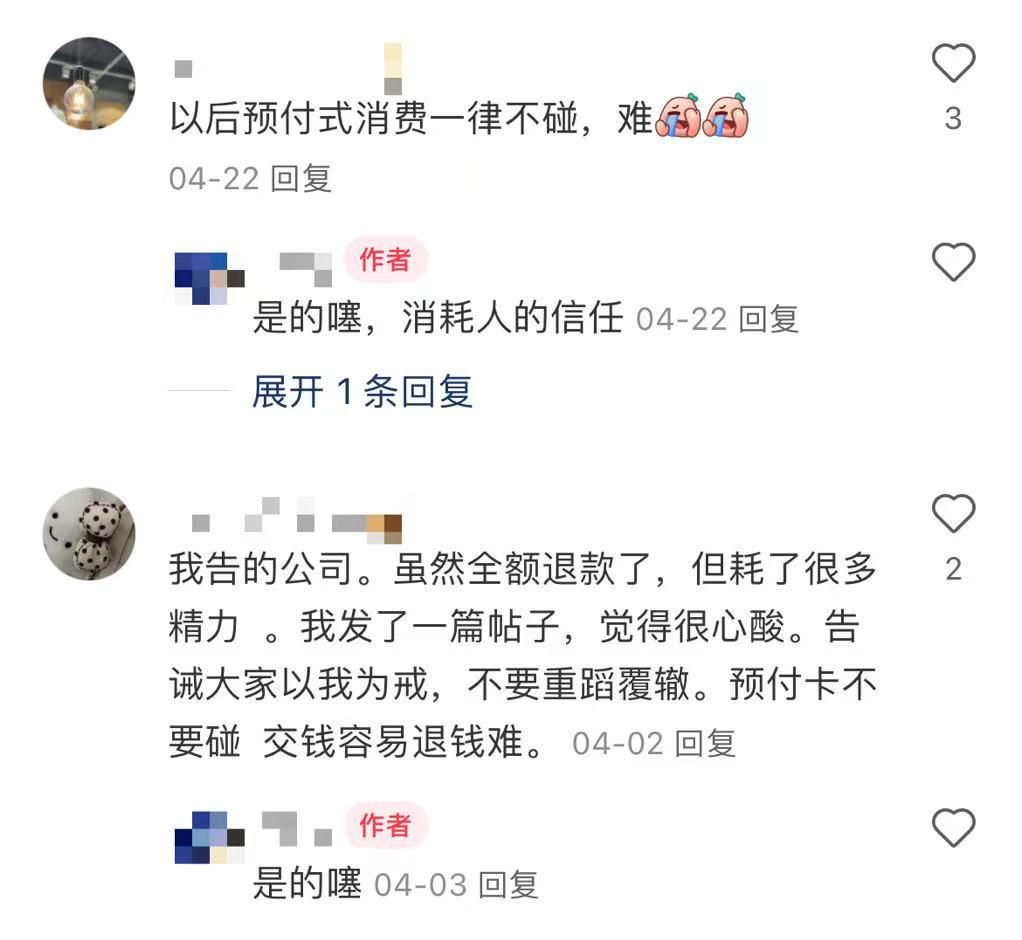

損失少則幾千多則上萬,搞得現在大家對這種大額預付式消費,都有點應激了。

問題在於,黑心商家不當人,如果只靠消費者維權,其實是一件十分困難且繁瑣的事情。總不能指望普通消費者自學成法律專家吧?

好在,這些年政府是變了法子的出政策,包括像美團這類企業,也推出了安心樂生活計劃等,把大額預付消費“交錢容易、退款無門”的局面,往回拉一拉。

咱們先來看政府,都出了啥招兒。

從5月1號開始,《最高人民法院關於審理預付式消費民事糾紛案件適用法律若干問題的解釋》正式實施,就已經開始出手整治預付式消費下的亂象了。

不僅把收款不退、丟卡不補還有限制轉卡這些個霸王條款,判為無效,而且對商家的“捲款跑路”行為,也做了規定,該追責追責,嚴重的還要負刑事責任。

不僅把收款不退、丟卡不補還有限制轉卡這些個霸王條款,判為無效,而且對商家的“捲款跑路”行為,也做了規定,該追責追責,嚴重的還要負刑事責任。

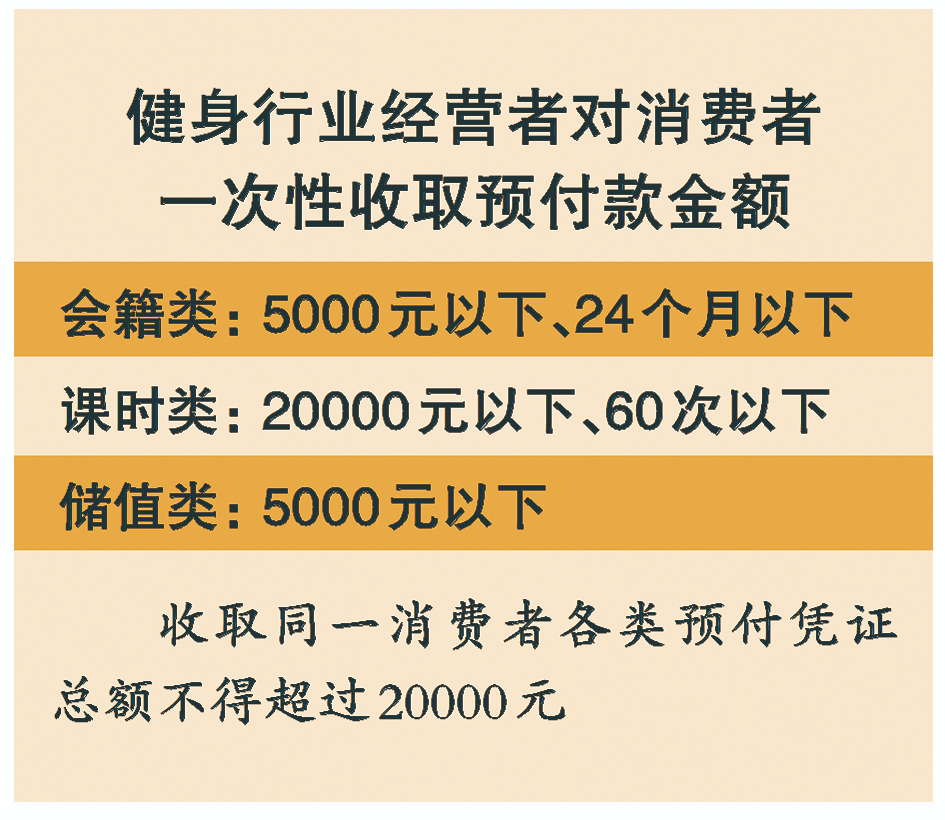

地方政府也沒閒着,就拿上海來説,對健身行業的預付式消費限期、限次又限額。

辦會員卡不能超過5000塊,而且時間必須在兩年之內,那些什麼私教課、團課,也不能超過20000元,課時卡在60 節,多了不讓賣,儲值最多也就充個5000元。而且這些林林總總加起來,都不能超過20000元。

相當於在商家那卡了一道,如果商家不聽勸,捱打也不知道立正,那就老實跟預付款經營説再見吧。

包括杭州,在這方面也是與時俱進。

包括杭州,在這方面也是與時俱進。

世超有個朋友,五、六年前不幸經歷過一次健身房跑路,後續還是政府出手,另外找人接盤了原來的健身房,他們才能繼續享受剩下的權益。

現在,杭州又學會了用AI大模型來檢測風險。

把有前科的企業特徵梳理出來,如果AI發現企業短期內頻繁變更信息、投訴頻發,又或者是出現異常促銷和大額充值,那這家企業就會被打上預警標籤。

可以説 ,為了遏制消費亂象,政府在事前預防上的政策,還是挺給力的。

就算捲款跑路的事情真發生了,其實也還有不那麼費事兒的法子可以事後補救。

最近,世超注意到美團也搞了個安心樂生活計劃,在杭州首發了。

倒不是什麼平台活動大促,這麼説吧,不管是健身游泳,還是做足療按摩、美容美髮,美團都在想法子給消費上保險。

消費者維權,無非就是想把錢拿回來,所以美團的安心樂生活計劃也放話:包賠!

就拿健身行業來説,一個“跑路賠”方案,直接把消費者最最最關心的資金保障問題解決了。

打個比方,世超前腳在美團上辦了張健身房年卡,後腳這家店就玩起了跑路那一套,那世超其實都不用管老闆跑哪了,直接向平台舉證,等着拿平台的賠償就行。

你就説美團這波,夠不夠仗義吧?

你就説美團這波,夠不夠仗義吧?

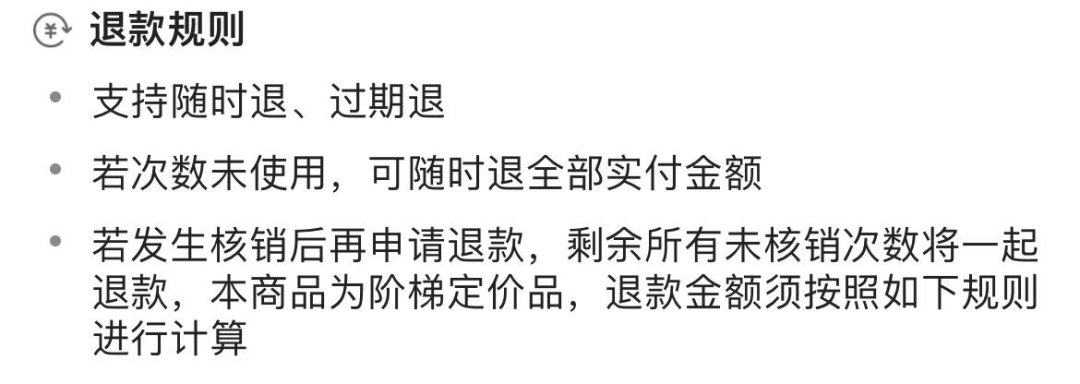

而且不光是跑路能賠,對服務不滿意也能申請退款,甚至是商品下架了,該享受的權益一點都少不了你的。

不過需要注意的是,像會員卡、團課這類健身預付式產品,必須得在美團上下單,而且還得帶有“跑路賠”的標識,後續有糾紛平台才會賠付,自個兒去線下開的卡,美團是管不着的。

其實吧,這種把健身房交易搬到線上的方式,有不少好處。

因為像健身、美容美髮、足療按摩這些非常傳統的服務零售業,都需要線下去體驗,而服務這種東西又不像可樂,每一杯都能做到口感一模一樣,服務很難標準化。

所以服務質量參差不齊,讓消費者的體驗就像開盲盒,好壞全憑運氣。

再加上預付式消費時不時就要爆雷一次,消費者不敢輕易辦卡,優質商家也被劣質商家拖累,這已經不是一顆老鼠屎的問題了,整個行業都在面臨增長問題和信任危機。

再加上預付式消費時不時就要爆雷一次,消費者不敢輕易辦卡,優質商家也被劣質商家拖累,這已經不是一顆老鼠屎的問題了,整個行業都在面臨增長問題和信任危機。

美團的做法,相當於用自己的技術和資源,給整個行業做“擔保”,咱們安心享受服務是一方面,更重要的是推動行業的健康發展。

除了健身游泳之外,足療按摩還有麗人美髮、親子游樂等等,美團也提供“按次核銷、靈活退款”的次卡。

次卡的話就更加不需要擔心商家跑路了,消費完了再核銷,一手交錢一手交服務。即使買的是多次卡,沒用完的、過期了的,也全都能退,主打的就是一個安心消費。

而且據世超所知,安心樂生活計劃為了鼓勵商家加入,也推出了不少扶持和補貼。就比如線上、線下流量扶持,成本直降優惠還有專屬品牌物料標識等等。

對於商家來説,加入安心樂生活計劃一方面能夠拿到更多的曝光機會,怎麼都算不得吃虧,而且換個角度來看,也是對自己經營狀況、服務質量的一種自信。

就拿這次試點的杭州來説,目前美團平台上,杭州已有超6000家商家加入“安心樂生活計劃”,其中按摩足療行業覆蓋率高達84%,健身行業覆蓋48.5%。

有一説一,美團這麼幹已經不僅僅是對交易的保障了,也是在做大服務零售行業的線上化、標準化。

實際上,服務零售行業的線上化、標準化還有巨大空間。日前,美團核心本地商業CEO王莆中介紹,2024年服務零售行業規模達7萬億,但行業線上化率僅9%。未來,服務零售的線上化,不僅是渠道拓展,更是對客户體驗和經營效率的雙重提升。

咱還是拿健身行業為例,首先,平台資金保障給消費者兜底,這大夥兒去健身房的消費動力是不是又高了?消費動力一高,生意是不是又好起來了?新增量這不就來了。

咱還是拿健身行業為例,首先,平台資金保障給消費者兜底,這大夥兒去健身房的消費動力是不是又高了?消費動力一高,生意是不是又好起來了?新增量這不就來了。

而且這幾年,消費者的需求也在發生變化。美團數據顯示,“健身月卡”成為了健身行業Top 1的商品熱搜詞。

大額預付的時代,真的過去了。

所以,這也就逼着供給側也要發生改變。

就拿樂刻健身來説,首推的月付制不僅吸引了很多年輕人,也倒逼着商家把做生意的核心,拉回“賣服務”的正道上,讓收入跟服務直接掛鈎。

其實不管是在健身,又或者是其他行業,都需要這樣的變化和規範化。

而美團的作用,更像是用自己的資源,把傳統模式的服務零售行業從過去那種拉人頭、賺快錢的短期思維里拉出來。

這類消費,“先付款、後體驗”的老模式運行多年,問題太多,老實説,信任是有,但也真的不多。所以這也是為啥,無論是政府新規,還是美團的安心樂生活計劃,都在做同一件事:用規範重建信任,掰回正軌。

只不過相比政策,美團因為挨着商家和消費者,作用更直接。

讓好好做生意的人賺到錢,也讓想好好消費的人不再被坑,從某種程度上説,這不也正是互聯網平台為普通人做的事兒嘛。

圖片、資料來源:

美團、小紅書

瀟湘晨報,200斤小夥貸款15萬減肥,“教練她在我面前哭得可傷心了”

新華社權威快報丨事關預付式消費 最高法發佈司法解釋

部分圖源網絡