卓越睿新三闖港交所:70後夫妻創業獲百度新浪投資,現金流緊張_風聞

子弹财经-子弹财经官方账号-子弹财经(zidancaijing)昨天 22:59

出品 | 子彈財經

作者 | 星空

編輯 | 蛋總

美編 | 邢靜

審核 | 頌文

在資本市場,企業衝擊IPO往往被視為邁向新徵程的起點,是資本與實力的雙重檢驗。

尤其在教育數字化轉型的浪潮席捲全球的當下,高校教學數字化解決方案提供商迎來前所未有的發展機遇,同時也面臨激烈的競爭與挑戰。

在這個賽道中,上海卓越睿新數碼科技股份有限公司(以下簡稱“卓越睿新”)的身影格外引人關注。

因為這家公司在6月18日向港交所遞交了上市招股書,且這已是其第三次遞表了。前兩次遞表分別是在2024年5月3日和2024年12月11日,但申請資料均過期失效。

“屢敗屢戰”的卓越睿新,如今依然面臨着業績的週期性波動、監管點名的合規問題以及緊張的現金流等問題,為其衝刺港交所帶來更多不確定性。

1、70後夫妻創業獲百度新浪投資,合規問題引發監管關注

卓越睿新的創業故事始於一對70後夫妻:王暉及其妻子葛新。

2003年,他們在上海開啓創業征程,創辦了名為上海杉盈的公司,起初聚焦於語音教學設備的開發與銷售。經過幾年的摸索,2008年,王暉察覺到高等教育數字化業務的潛力,於是成立卓越睿新。

2013年,卓越睿新推出了“智慧樹”品牌,與上海39所高校開啓課程共享。2015年,智慧樹已經在全國295所學校實現跨校共享選課。2016年,公司在學分課程共享平台上推出的數字化課程,數量超過1萬門。

(圖 / 攝圖網,基於VRF協議)

2022年,卓越睿新公司獲得了教育部頒發的國家一級教學成果一等獎。2023年,他們涉足知識圖譜領域,2024年累計交付的知識圖譜數量超過5000份。

招股書顯示,於往續記錄期間,卓越睿新已經開發了超過3.1萬門數字化課程,其服務及產品覆蓋了教育部認可的12個學科門類及92個專業。

弗若斯特沙利文的資料顯示,按2024年收入計,中國高等教育教學數字化市場的前五大公司總市場份額為12.6%。卓越睿新在該市場的所有公司中收入排名第二,市場份額為3.4%。

而在中國高等教育數字化教學內容製作市場所有公司中,卓越睿新排名第一,市場份額為6.2%。

在王暉與葛新創業過程中,獲得過悦達泰和、新疆聯創、上海永倉、新浪(金卓恆邦)、澄邁新日、百度(百瑞翔創投)、中葉至源、廣州誠亨、上海長視等機構的投資。

其中,新浪是在2016年B輪融資中投資卓越睿新,百度則是在2020年C輪融資中入局。

2021年,公司還曾有意赴A股上市,與一家保薦人簽訂過上市輔導協議,不過最終也沒有提交IPO申請,於2024年終止了相關輔導協議。

上市前,王暉擔任公司的董事長兼執行董事,其妻子葛新則擔任公司的非執行董事。他們夫妻兩人合共持有公司已發行股本的38.44%,是控股股東。

此外,兩人的兒子王韻寧曾因家族安排而於2024年3月以零對價獲得了600萬股股份,上市前持股比例為10%。新浪和百度作為最大外部股東,分別持股17.89%和10.06%。

「子彈財經」注意到,卓越睿新在境外發行上市備案階段,曾遭到監管部門的追問。2024年7月5日,證監會要求卓越睿新補充材料説明,共有7個問題。

其中,包括需要説明股東朱大鵬2024年退出時股份轉讓價格低於2020年入股價格的原因及合理性;上市前後個人信息保護和數據安全的安排或措施;以及公司員工曾牽涉高校行賄案件,且公司存在因違規發佈教育培訓廣告和在高校採購項目中與其他供應商惡意串通而被處罰的情形。

卓越睿新的招股書顯示,2020年朱大鵬曾以900萬元的價格從襲普照、楊秋實兩人手中購買股份,等到2024年4月公司上市前夕,朱大鵬又將自己直接持有的這部分股份賣回給了襲普照和楊秋實,這時的總對價卻只有634.56萬元,低於4年前的購買價265.44萬元。

(圖 / 攝圖網,基於VRF協議)

至於原因,招股書只寫了“該對價乃經各方商業協商後釐定”,並沒有作其他解釋。

對於涉及行賄案、違規廣告及與其他供應商惡意串通被罰的情形,卓越睿新並未在此次上市的招股書中提及。

未來,王暉仍需要加強公司合規經營的管理,確保公司上市進程不會受到影響。

2、三度衝刺港交所,業績季節性波動十分突出

卓越睿新已經是第三次衝刺港交所IPO,前兩次分別是在2024年5月3日和2024年12月11日,雖然過往申請資料已經失效,不過這家公司“屢敗屢戰”,足見其對上市的執着。

目前,卓越睿新的收入主要來自兩種類型的產品和服務,分別是數字化教學內容服務及產品,還有數字化教學環境服務產品。

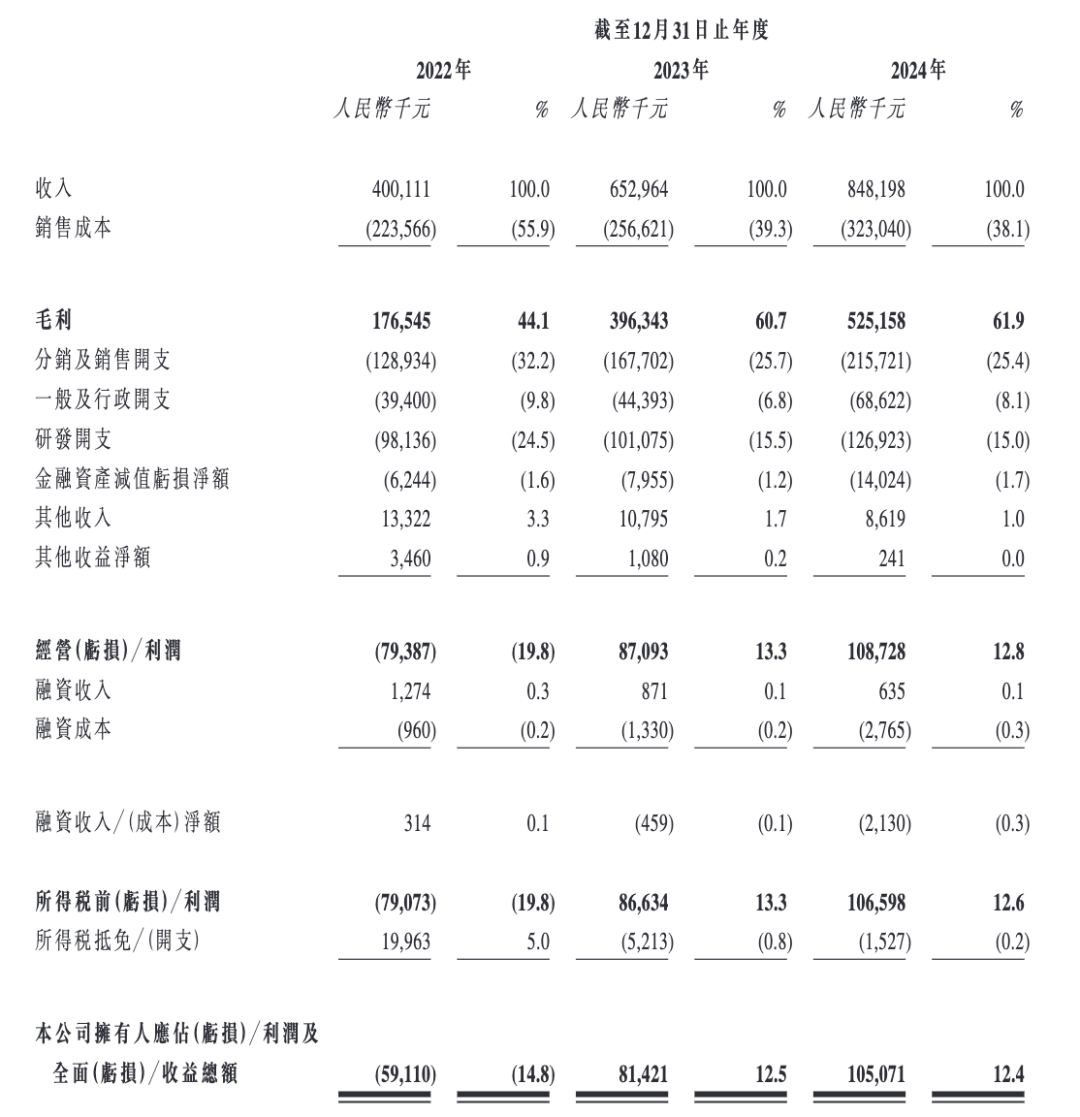

最新的招股書顯示,2022年、2023年和2024年(以下簡稱“報告期內”),卓越睿新的總營收分別約為4億元、6.53億元和8.48億元,呈現持續增長態勢。

同期,公司擁有人應占淨利潤分別為-5911萬元、8142.1萬元及1.05億元,2023年扭虧為盈,並在2024年的公司擁有人應占淨利潤突破1億元。

報告期內,公司的毛利率分別為44.1%、60.7%及61.9%,也顯示其盈利能力在逐年增強。

不過對比過往的業績,卓越睿新業績的穩定性不足,在上一版的招股書中顯示,公司2024年上半年還曾出現8885萬元的虧損,但到2024年年底就實現全年盈利1.05億元,數據反差明顯。

這種"上半年吃土,年底突擊"的財務特徵,反映其業務模式可能存在一定的週期依賴。

招股書中解釋,公司的客户主要為高等教育機構,通常每年第一季度內落實其數字化教學解決方案的年度採購計劃及預算,而在中國高等教育教學數字化市場運營的公司,通常於該年度的其他期間與這些高等教育機構溝通其需求,參與相關的項目投標並交付其他服務及產品。

卓越睿新表示這種季節性波動符合市場情況,並且該模式很可能在可預見的未來持續下去。

與前兩次的招股書對比,公司在2024年的顯著差異是,在整體業績波動中,知識圖譜業務成為一大亮點。

該業務的營收佔比從2022年的1.5%上升到了2023年的16.7%,並在2024年進一步上升到40.1%的比例;其營收從2022年的602.4萬元增至2024年的3.4億元。

知識圖譜業務隸屬於數字化教學內容服務及產品板塊,該版塊過去3年均佔卓越睿新公司總營收的8成以上,數字化教學環境服務及產品營收則不到2成。

不過,在表面向好的背後,卓越睿新也需要注意其成本壓力。

報告期內,公司的分銷及銷售開支同分別為1.29億元、1.68億元及2.16億元,佔總營收比重分別為32.2%、25.7%及25.4%。

在分銷及銷售開支中,佔比最大的僱員福利開支,從2022年的8609.7萬元增至2024年的1.39億元。

在研發方面,儘管卓越睿新的研發開支佔比在逐年下降,從2022年的24.5%降至2024年的15%,但研發開支的金額一直在持續上升,過去3年分別為9810萬元、1.01億元及1.27億元。

卓越睿新需警惕銷售與研發成本的不斷增長,對其利潤空間的擠壓。

3、現金流緊張,2024年新增大額銀行借款

當前,卓越睿新的現金流狀況緊張。

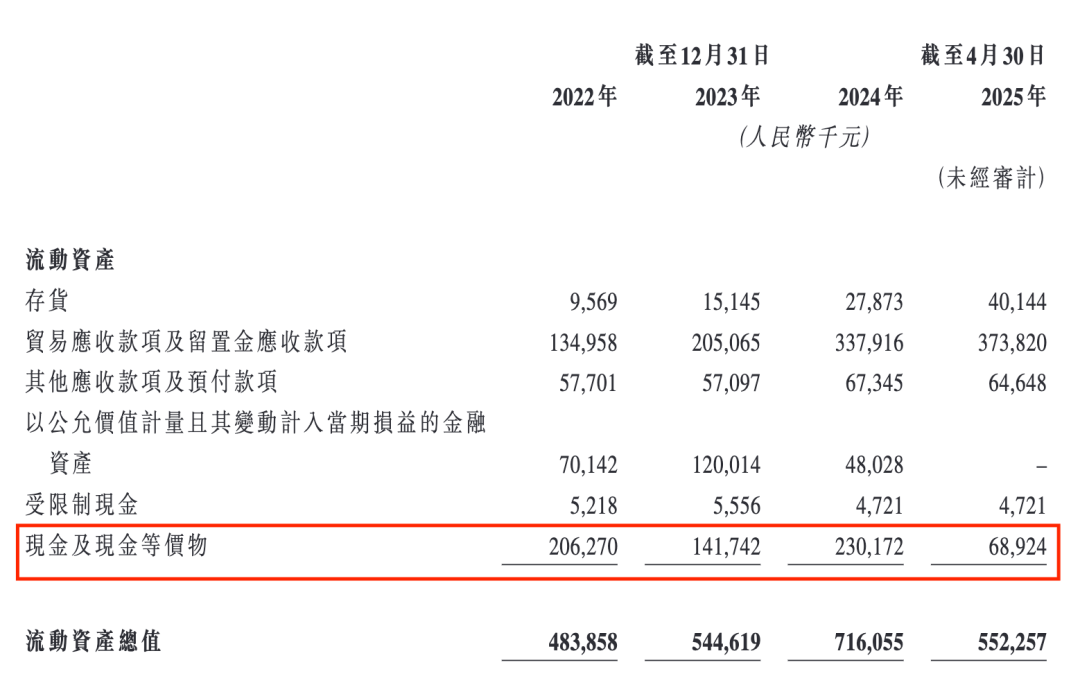

公司的現金儲備在短短4個月內鋭減,從2024年末的2.3億元降至2025年4月30日的6892.4萬元,4個月下降了約1.6億元。

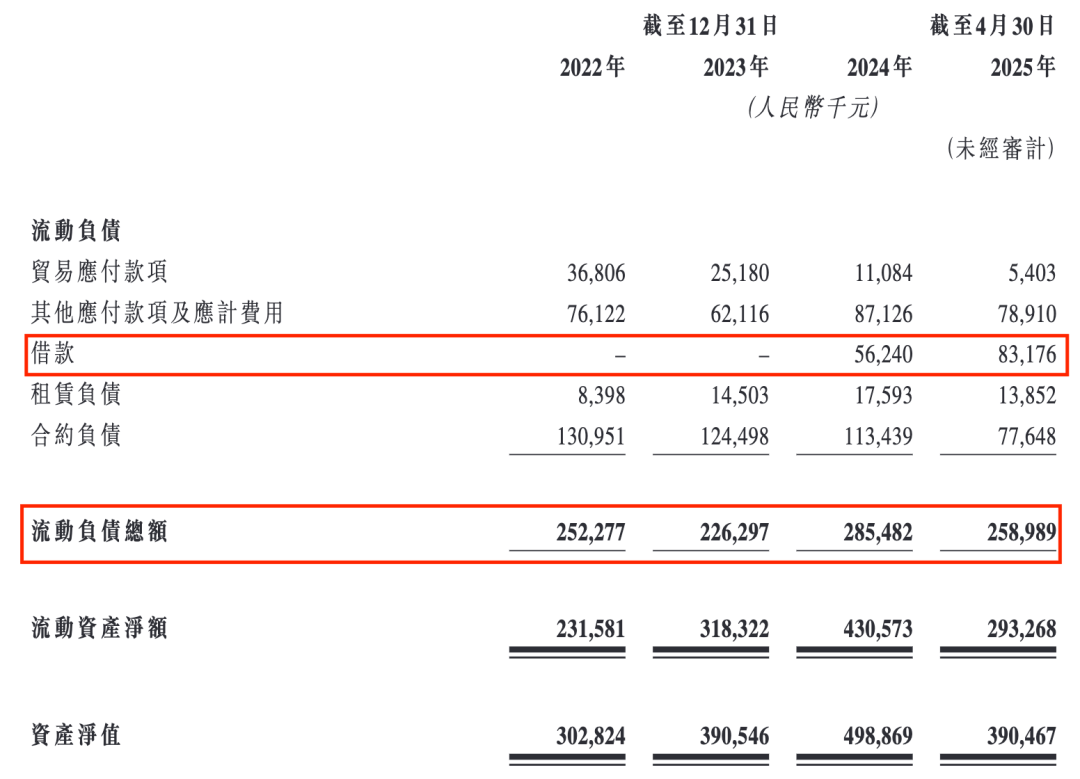

與此同時,卓越睿新的流動負債總額也從2022年的2.52億元增長到了2024年的2.85億元,2025年4月30日的流動負債總額有所下降,但依然有2.59億元。

以2025年4月30日的現金儲備來看,只能覆蓋流動負債的26.6%。

此外,卓越睿新的經營活動現金流淨額也由正轉負,2023年的經營活動現金流淨額為1091萬元,2024年變為-952.6萬元,顯示主營業務的“造血功能”出現問題。

而且,報告期內公司的貿易應收款項及留置金應收款項分別約為1.41億、2.15億及3.46億,2025年4月30日又增至約3.74億元,此時的流動資產總值為5.52億元,應收賬款佔流動資產的比例約達67.7%。

招股書顯示,卓越睿新的存貨從2022年的956.9萬元增至2025年4月30日的4014.4萬元。其中,截至2025年4月30日的存貨較2024年年底增長了約44%。

持續增長的庫存不僅佔用資金,也可能帶來銷售滯緩風險。

值得一提的是,卓越睿新自從2020年獲得最後一輪融資後,至今已有4年左右未獲得新融資。2024年,其增加了一筆大額銀行貸款,具體金額為5624萬元;截至2025年4月30日,其銀行借款又增至8317.6萬元。

但僅靠銀行借款,無法從根本上解決公司的現金流危機,還是應該從提升公司的盈利能力和運營效率着手,增強核心競爭力。

卓越睿新此次IPO若能成功,將為公司爭取關鍵資金緩衝期;若再度失敗,他們有可能面臨更嚴峻的經營狀況。

作為高校教學數字化領域的重要參與者,卓越睿新在知識圖譜等新業務領域的開拓,給公司帶來新的希望,但存貨持續增長、應收賬款攀升、現金流緊張的情況也值得王暉等人警惕。

第三次衝刺港交所IPO的卓越睿新,能否如願以償,「子彈財經」將持續關注。

*文中題圖來自:攝圖網,基於VRF協議。