作業幫們把訊飛“堵”在高端_風聞

市象-市象官方账号-研究真问题,书写真洞察。47分钟前

不是AI巨頭的K12們,在學習機大盤中跑贏了訊飛。

作者|安德魯

編輯|文昌龍

科大訊飛又在“贏數據”。2025年“618”戰報顯示,科大訊飛AI學習機連續三年蟬聯京東天貓雙平台銷售額冠軍,旗艦款T30系列更是拿下京東學習機單品零售榜首。

**但弔詭的一面是,在整個學習機市場份額排名中,科大訊飛大盤沒能跑贏一些友商。**兩個不同維度恰恰折射出科大訊飛在教育C端硬件市場的獨特處境,也就是説,即便每逢大促的數據都十分亮眼,也不能掩蓋這家AI巨頭正面臨的尷尬局面。

尤其是當K12教育機構憑藉內容生態強勢切入智能硬件後,從千元基礎款到近萬元的高端機型,百度、科大訊飛、猿輔導等行業巨頭都在爭相入局這一細分賽道,構成行業多足鼎立的競爭格局,各廠商在此賽道展開新一輪競爭。

在此格局下,身為頭部AI企業的科大訊飛又該如何破局?

01 訊飛在學習機嚐到甜頭

作為長期紮根此領域的科技巨頭,科大訊飛在學習機賽道上並非沒有實力,在一些媒體的大模型評測中,訊飛星火X1語文作文以平均53分奪冠,數學成績則成為唯二突破140分的“尖子生”,並且訊飛AI學習機中的“精準學”題庫更與今年高考數學新課標I卷16道題共122分匹配,展現出其對高考新課標和考試方向的理解。

“孩子做10道題就能定位薄弱點,省下盲目刷題的2小時,效果比一對一輔導還明顯。”一位北京的家長對訊飛學習機十分喜歡。側面看,這反映出訊飛學習機的產品核心競爭力,這種由AI大模型驅動的個性化學習方案,實際上正在重塑傳統教輔模式。

回到智能硬件的大背景下,目前學習機產品的內容生態、軟硬件生態已日漸成熟,供應鏈體系達到相對完善的狀況,成為促進學生知識能力提升的重要工具,市場規模便也隨之擴大。

行業研究機構的數據顯示,2025年第一季度,中國AI學習機市場全渠道銷量達126.5萬台,同比上漲29.4%,銷售額40.2億元,同比上漲15.8%,這表明,家長和學生對優質教育設備的需求持續旺盛,預計2027年中國智能平板學習機市場規模將超500億元。

行業處於增長藍海,科大訊飛AI學習機的銷售規模也日漸擴大併成為主流廠商,財報顯示,2024年科大訊飛學習機實現翻番增長,今年一季度則直接接近翻番,保持了不錯的勢頭。

由此,訊飛逐漸建立起深厚的品牌勢能。不過,隨着整個學習機行業集中度的快速提升,市場也朝着白熱化趨勢演變,影響競爭的關鍵要素也在改變。

02 不容忽視的 K12教育大廠

學習機發展數十年,市場參與品牌已由最初的傳統硬件廠商主導,過渡到科技公司接棒,再到現在領航者變成擁有豐富學習內容的教育科技公司。

換句話説,隨着市場擴容,競爭格局劇烈洗牌。傳統電子教育品牌步步高、讀書郎逐漸式微,取而代之的則是三大新興陣營,K12教育陣營、傳統互聯網平台陣營和AI硬件企業陣營。

不同陣營的發力基礎有所差異,競爭的核心卻均指向了同一戰場,即“教育資源的深度與內容稀缺性”。

最為明顯的是K12教育大廠。

其中,學而思依託20年K12教研積累,將線下課程轉化為18萬節視頻課,例如,“九章大模型”數學解題準確率達97%(超教師樣本平均水平),如果;猿輔導則獨創了“墨水屏+手寫筆”學練機,聚焦練習場景,這家公司的典型做法是,通過159個教材版本覆蓋和100+功能迭代;而作業幫把“18億題庫+547萬真題試卷”作為了一大核心賣點,通過AI診斷+名師直播課組合實現50%復購率。

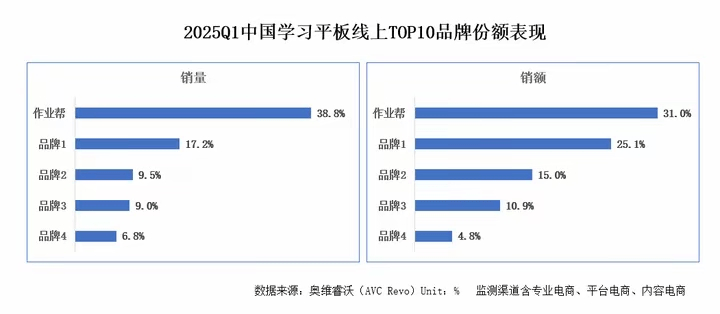

公開資料顯示,2025年Q1學習機市場TOP10品牌中,教育科技陣營(作業幫/學而思/小猿)合計佔比超60%,贏得相對良好的市場反饋,例如,學而思九章在用户滿意度上就達到了85分,彰顯K12教育企業在內容領域的絕對優勢。

這個結果表明,科大訊飛雖憑藉AI積累深耕教育場景,但整體市場佔比仍面臨來自K12教育大廠的壓力。

作為人工智能頭部企業,也不得不面臨通用人工智能平權時代到來的不爭事實,**大模型技術日漸從高端機型下探到中端價位檔位,消費者甚至可以在2-4K價位段用上一些AI功能,這推動AI學習機朝着中端機的爆發式增長階段邁進。**產品也日漸從“電子題庫”向“AI導師”升級,用户留存率提升明顯提升,消費者即使不支付近萬的費用也能享受AI技術帶來的功能紅利。

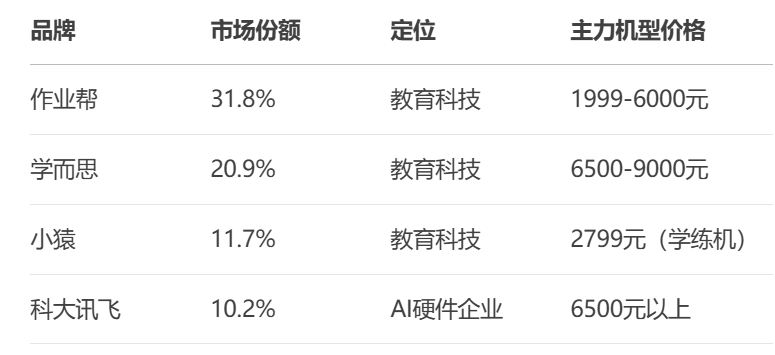

所以,目前整個市場在產品供給分佈上開始呈現“橄欖形”結構。公開資料顯示,2025年一季度,2000-3999元價位段已成為市場主流選擇,在本季度獲得57.2%的市場份額,作業幫和學而思分別以 46.7%和16.4%的佔比領跑這一價格段。而6000元以上高端機型份額同比下滑10.1個百分點至7.6%,至於千元低端機則同步萎縮。

注:部分機型主力價格

這也就解釋了上述開頭所言,科大訊飛在大促期間表現亮眼,但整體尚被部分友商領先的原因,市場更多規模還在中端機。

往深層次看,品牌競爭格局演化趨勢的邏輯在於,同其他智能硬件的品牌心智打造不同,學習機的本質屬性在於教育。而隨着國家新課標的實施,新課標新教材,消費者也對學習機內容資源的“精、專、全、新”提出了更高的要求。iMedia Research(艾媒諮詢)數據顯示,近七成的受訪者更看重智能平板學習機的學習資源,超五成的受訪者更看重使用體驗。

也就是説,智能平板學習機的學習資源和使用體驗很大程度上影響着孩子的知識接受度和學習效率,家長普遍對此較為看重,學習機的知識儲備庫成為核心競爭力。

透過現象看本質,AI學習機的行業競賽中,傳統教育大廠在過往業務中積累了大量教育數據資源、學生分析模型和教學評估體系,成為教育公司研發智能學習機的核心資產。

在不少教育行業人士看來,“隨着大模型等AI技術的進步和普惠,類似AI診斷、AI識別、AI個性化功能助學等通用功能成為標配,反倒是消費者對同時具備先進技術和優質教育資源的智能學習機需求日益增長。”

由此下來,豐富優質的教育資源、良好的使用體驗以及合理的價格,共同構成了智能學習機的核心競爭力。最終導致學習機產品上的“硬軟件、技術、內容”要素似乎呈現出了依次遞增的價值效應,推動行業呈現出教培巨頭>科技巨頭>傳統互聯網教育平台廠商的趨勢。

即便學習機產品能力的比拼有多個因素,如內容、技術、性能、品牌聲量等,但迴歸到廠商的競爭能力,後續品牌廠商之間在教育資源領域上的爭奪才是更為關鍵的事情。而這將很大程度上取決於誰掌握了更多的獨家教材/真題授權,以及誰能更快速地更新適配新課標內容。

比較懂技術的父母常選AI標籤最好的,但不少家長還是更認名師招牌。於是,技術成了手段,提分還是目的。作業幫、學而思藉助此前積澱的內容庫與教學經驗,形成更深的護城河。

回過頭來看訊飛,雖然科大訊飛同樣在教育行業擁有數十年的經驗,但方向上更多便於提供數字化教育解決方案以及面向學校提供的產品,並沒有與K12教育企業處於直接面向學生輔導的基因。

可以説,AI平權和教育資源兩方面的原因,導致科大訊飛在學習機行業的整體競爭處於了相對承壓的狀態。

03 高端賽道機會如何?

好在高端領域,科大訊飛佔據了一些優勢位置,公開資料顯示,在京東平台,售價不菲的T30 Pro擁有超5萬條評價,好評率高達99%。用户淨推薦值(NPS)持續多年位居行業首位。

外界也稱“連續4年高端學習機銷售額第一”,公司“訊飛星火”教育大模型已在超過5萬所學校試點應用,智慧課堂覆蓋1400萬師生,高端AI教練產品在教育機構的採購佔比中也達到了35%。

不僅如此,科大訊飛還在試圖進行高端心智的塑造,在特定的學習場景上深耕。比如,在廣東某重點中學,數學教師王磊將訊飛學習機融入日常教學:“它的AI精準學功能,能針對每個學生的錯題生成專屬提升路徑。”

實際上,科大訊飛AI學習機的高端價值源於其將長期耕耘在C端領域的優勢,以及把通用大模型AI技術與學習機硬件產品融合為一體,實現在市場佔有上的一席之地。

具體來看,作為國內人工智能頭部企業,科大訊飛深耕AI技術多年,尤其是訊飛星火大模型發佈以來,其在語言理解、文本生成及邏輯推理等能力均處於領先水平,也為科大訊飛全系AI硬件產品的智能化升級提供了技術底座,提升了高端用户體驗和產品競爭力。

品牌陣地建設上,科大訊飛近幾年加大線下零售店面佈局,在各大一、二線城市的核心商圈均能看到科大訊飛AI學習機品牌門店,甚至一些三、四線城市也開始出現專賣店的身影,同手機智能硬件等行業一樣,一線零售陣地規模的擴大,能很好地把原有的賣硬件的能力轉為近距離的服務體系。

在杭州的某科大訊飛直營店裏,學習機之間的價格差異更大。店員介紹,科大訊飛學習機的價格分為三個檔次,1000-3000元是一個檔,3000-5000元是一個檔,5000元以上是一檔。5000元以上的學習機基本涵蓋所有AI功能,更多是在屏幕、內存、攝像頭等硬件條件上進行區分,店內貴點的學習機可以達到八九千元。

同旗艦手機一樣,高端學習機如果得到一線市場用户的認可,會逐漸轉化為家長圈層的口碑傳播,這讓科大訊飛AI學習機在高端領域佔據有利位置。

只不過,隨着學習機市場競爭的日漸白熱化,越來越多的廠家也在佈局高端產品,並形成與科大訊飛相匹敵的產品矩陣,例如,學而思、作業幫的旗艦學習機在6K以上價位段也開始與其有重疊空間。

只是客觀而言,在目前教育智能硬件標準體系滯後,尚無國家強制標準,AI大模型效果、答題準確率、防藍光率等也都缺乏統一評估邏輯的狀況下,高端化可能不只是價格高就能獲得用户心智認可,各個品牌在此領域還將上演一場拉鋸戰。

如此一來,科大訊飛學習機還將迎戰更多對手。