聯電,想要進軍6nm_風聞

半导体产业纵横-半导体产业纵横官方账号-赋能中国半导体产业,我们一直在路上。57分钟前

本文由半導體產業縱橫(ID:ICVIEWS)綜合

聯華電子進軍6納米制程的最大障礙在於其所需的鉅額資本支出。

據獲悉,聯華電子(UMC)正在評估進軍尖端芯片生產的可行性,該領域由台積電、三星和英特爾主導。

四位知情人士表示,聯華電子正在探索未來的增長動力,包括潛在的6 納米芯片生產,這種芯片適用於製造用於Wi-Fi、射頻和藍牙的先進連接芯片、用於各種應用的 AI 加速器以及用於電視和汽車的核心處理器。

據多位消息人士稱,這家聯電還在探索合作選擇,例如擴大與美國芯片製造商英特爾在12 納米芯片生產方面的合作,雙方計劃於 2027 年在亞利桑那州開始合作,並將合作範圍擴大到 6 納米技術。

聯華電子首席財務官劉啓東表示,該公司正在繼續探索更先進的製造技術,但他補充説,要取得實質性進展,需要建立合作伙伴關係,並攜手合作以減輕財務負擔。劉啓東拒絕評論聯華電子是否會在目前的12納米合作之外拓展與英特爾的合作關係。

三位消息人士稱,擴大先進芯片封裝業務是聯華電子正在探索的另一個領域。

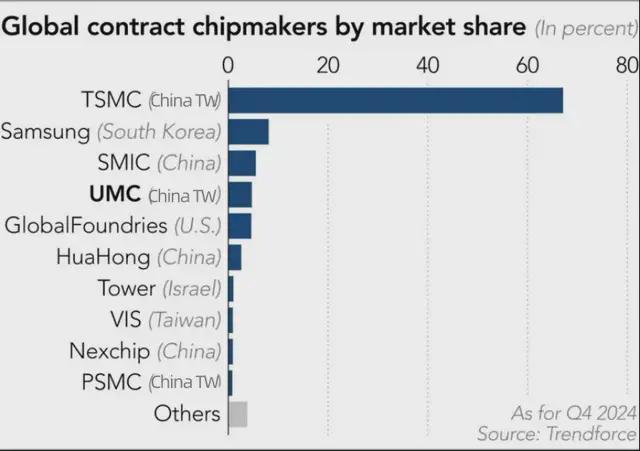

隨着關係緊張加劇,全球第四大芯片代工廠聯華電子正面臨來自中國芯片生產本土化以及培育中芯國際等國內競爭對手的壓力。得益於中國國內需求強勁且資金雄厚,中芯國際已取代聯華電子,成為全球第三大芯片代工廠,其市值是中芯國際的三倍。

一位供應鏈高管表示:“聯華電子已經意識到成熟節點半導體領域競爭日益激烈,為了保持競爭力,它迫切需要尋找新的增長點。由於本地化進程的推進,聯華電子的一些中國芯片開發商客户已經將訂單轉移到了中國的代工芯片製造商。這種趨勢使得聯華電子更加迫切地需要探索新的機遇。”

然而,許多業內高管表示,聯華電子進軍6納米制程的最大障礙在於其所需的鉅額資本支出。業內高管透露,建設這樣的生產線起步成本可能高達50億美元,年產量約為2萬片晶圓。此外,找到足夠多的客户來利用新增產能也將是一個挑戰。

聯華電子的劉啓東表示,如果公司進軍先進芯片製造領域,將採取更加“輕資產”的模式,尋求合作伙伴分擔負擔,而不是自行投資額外的設備。

由於成熟半導體需求反彈慢於預期,該公司今年的資本支出僅為18億美元。中芯國際的資本支出一直保持在70億美元以上。

聯華電子是面向各類消費者、行業和應用的成熟半導體的主要製造商,其客户包括高通、聯發科、瑞昱、英飛凌和德州儀器等全球芯片開發商。

通常情況下,開發和生產6 納米芯片需要先進的 EUV 光刻機,每台成本高達 1.8 億美元。芯片製造商也可以使用較老的浸沒式 DUV 光刻機和“多重曝光”技術進行生產,但這種方法可能會降低生產質量和效率。

聯華電子和格羅方德幾年前就退出了尖端芯片的生產,就是因為機器和研發成本太高。據報道,今年早些時候,格芯與聯華電子曾探討過合併,以抵禦日益增長的用於各種電子設備和汽車的傳統芯片產量所帶來的日益激烈的競爭。

Counterpoint 分析師 Brady Wang 表示,對於像聯華電子這樣希望進軍更先進芯片生產的芯片製造商來説,最大的挑戰是找到足夠的客户。

“最緊迫的問題是,你是否有足夠的客户來承擔這些產能……這是非常關鍵的一點。除此之外,還有資本和技術發展,我認為他們可以克服,最終不會成為最大的障礙。”

聯電Q1淨利潤大跌35.4%

四月,聯電公佈了2024年第一季度業績。財報顯示,聯電Q1營收17.1億美元,同比增長0.8%,較市場預期高出7000萬美元;淨利潤為3.27億美元,以新台幣計算同比降低35.4%;攤薄後每股收益為0.13美元,不及市場預期的0.15美元。

聯電第一季度晶圓出貨量環比增長4.5% 至 81 萬片;預計第二季度晶圓出貨量將以低個位數百分比增長。

在第一季度財報中表示,本季度計算、消費和通信領域的庫存狀況正在改善至更健康的水平,這將帶來晶圓出貨量的增長。但該公司表示,汽車和工業領域的需求依然低迷。

整體利用率下降至65%,預計第二季度整體利用率在60%左右。

聯電還維持了此前對今年資本支出的預期,為33億美元。聯電聯合總裁Jason Wang在聲明中表示:“雖然我們仍然預計宏觀不確定性和成本逆風在短期內會產生一些持續的影響,但我們將繼續投資於技術、產能和人才,以確保聯華電子為5G和人工智能創新驅動的下一階段增長做好準備。”

*聲明:本文系原作者創作。文章內容系其個人觀點,我方轉載僅為分享與討論,不代表我方贊成或認同,如有異議,請聯繫後台。