從中國襪王到貼牌狂魔,如今業績萎靡:昔日內衣第一股,為何不火了?_風聞

深氪新消费-深氪新消费官方账号-聚焦新经济,关注新消费、新零售等领域的商业进化42分钟前

這是深氪新消費第1862期分享:****

曾經的民族品牌標杆,為何一步步走入了困局?

作者|朱末

來源|深氪新消費[ID:xinshangye2016]

封面圖|Pixabay

“浪莎襪業,不只是吸引。”中國襪王最近有些煩。

近日,浪莎股份召開年度股東會,公司管理層迎來大洗牌,創始人翁關榮之子翁曉鋒、創始人翁榮金之女翁曉菲同時退出公司核心管理層,兩名“企二代”均未出現在新一屆董事會名單中。

對於此次變動,浪莎給出的説法是“去家族化,引進更多外部專業管理人才。”但在外界看來,這更像是身陷囹圄已久的奮力一搏。

把時間線拉長一些,今年“315”期間,央視晚會曝光了“浪莎”代工企業河南健芝初醫療器械有限公司為控制成本,進行了一系列違規操作,包括一次性內褲產品未經滅菌消毒處理,卻在包裝上偽造滅菌標籤,甚至還提供虛假檢測報告。

這一消息如同重磅炸彈,瞬間引發了輿論的強烈譴責,浪莎被推上風口浪尖。事發當晚,浪莎官方旗艦店火速下架所有一次性內褲產品,此舉恰恰暴露出浪莎對代工廠監管上存在漏洞,而浪莎的貼牌業務佔比超過85%。

隨後,浪莎就收到上交所的監管工作函,要求公司儘管核實情況。即便浪莎宣稱自己與河南健芝初醫療器械有限公司並沒有合作關係,但這一紙聲明的分量實在太過單薄,受此影響,浪莎股價大跌。

過度依賴貼牌,除了管理品控問題,也讓浪莎面臨着從“大牌”走向“雜牌”的窘境,營收業績不盡如人意。據其財報顯示,2021~2024年,浪莎公司營收為4.02億元、3.27億元、3.88億元、3.80億元,十幾年來一直原地踏步。

截至2024年年末,浪莎股份期末總店面數為282家,較2022年年末減少了102家,降幅約為27%。

主業失守,浪莎試圖“多面開花”,不但先後進軍光伏產業、房地產和高檔酒店業、還辦過小額貸款,推出過定價5000元以上的調理內衣、通絡理療襪,並一度捲入傳銷風波。

曾經的民族品牌標杆,為何一步步走入了困局?這些年來,浪莎到底經歷了什麼?一切還要從頭説起。

成功逆襲中國襪王

浪莎火遍大江南北

熱播劇《雞毛飛上天》裏,主角“陳江河”承包了一個國營襪廠,並通過技術更新、設備改造,讓一個瀕臨倒閉的襪廠起死回生。而這段劇情,正是取材於浪莎集團創始人翁榮金的真實故事。

出生於浙江義烏的翁榮金,因家庭貧困輟學後,開啓了擺攤之路,先後倒賣過玩具、相冊、襪子等商品。90年代初,不甘心只做小攤販的翁榮金,説服另外兩個兄弟,拿下了一個廣東品牌襪子的總代理權。

翁榮金

幾年生意下來,三兄弟發現當時國內在賣的西裝、女裝、襯衫、褲子等都有名牌,就襪子沒有,國內襪業市場到處是低檔貨,高端市場又被境外產品佔領,而襪子是一種易耗品,市場需求量很大,於是決定開一個襪廠。

1995年10月,三兄弟與港商合資創辦了義烏浪莎針織有限公司,決定做自己的品牌。彼時,國內襪業多為雜牌軍,並沒有頭部品牌,為了速搶佔市場,翁榮金決定劍走偏鋒,不計代價打響品牌。

翁榮金先是向國家商標局申請了“浪莎”商標,隨後又請來名師為其設計商標LOGO。1996年,浪莎斥巨資在央視投放了國內第一支襪子廣告,那一整年,張柏芝都身着浪莎絲襪時尚出境,“浪莎,不只是吸引”的廣告詞很快火遍大江南北,浪莎也在中國5000多家襪企中,獲得唯一一個“中國馳名商標”、唯一一個“中國名牌產品”稱號。

浪莎在俘獲消費者心的同時,更打開了經銷商的口碑。全國各地的經銷商爭着搶着拿着一摞摞現金,排隊上門去浪莎取貨。

為了在品質上精益求精,翁榮金做了一個極為大膽的決定——花掉所有流動資金,從意大利引進1000多台當時世界上最好的機器,又從全國各地聘請百餘名設計、管理、營銷方面的高級人才,組建襪業專賣網絡體系。

要賭就賭大的,事實證明,浪莎押對了。當其他襪廠一台襪機每天只能生產幾十雙絲襪時,浪莎的意大利進口機器每台每天能在保證質量的前提下,生產1200雙絲襪。

得益於此,到90年代末,浪莎的市場份額已經高達32%,僅專賣店就達到了兩千多家,在商場終端的銷售點更是多達五萬多個,奠定了國內襪業老大的地位。

然而,進入千禧年後,襪業市場格局發生了轉折性的改變。原材料的價格上漲,諸暨大唐襪業集羣崛起,國外品牌到內地辦廠,襪業產品陷入同質化競爭,價格戰導致利潤一低再低。

加上歐美國家對國內紡織品設立配額限制,屬於低端紡織品的襪子首當其衝。義烏襪業整體出口受到很大影響,嚴峻的內外部形勢,使得浪莎意識到,不能將雞蛋放在同一個籃子裏。

手頭有着充足資金的浪莎,打起了產業多元化的主意。

多元戰略水花平平

內衣未成第二曲線

2001年底,浪莎開始從單一產品向多元化產業佈局,浪莎房地產有限公司、浪菲日化有限公司、浪莎纖維有限公司、浪莎服飾有限公司等企業接連成立。

2004年,浪莎集團成立,翁氏兄弟對“主業相關多元化模式”的嘗試正式落地,除了主業,浪莎集團在房地產、礦業、日化、電子元件等領域均有涉獵。

然而,理想很豐滿,現實很骨感,這些業務並沒能激起太多的水花,唯有和襪子關聯度較高的內衣,發展潛力充足,被寄予厚望。

從運營思路上看,浪莎主抓內衣的確符合趨勢。隨着經濟的增長,女性對自身身材的關注引發文胸等功能性產品的熱銷,年消費文胸能力在10億套以上,前景光明。

何況,針織機械有通用性,一條16台機器的襪子生產線有10台左右都可以用於生產內衣,浪莎本身的資金和技術力量雄厚,進入內衣領域相對輕鬆,還可以通過襪子帶動內衣的銷售,使其成為繼襪業之後的另一個支柱產業,方向上怎麼看怎麼正確。

為了做好內衣,2007年,浪莎不惜花費7000萬,收購了四川一家股票簡稱為“ST長控”的上市公司控股權,經過一番運作之後,浪莎順利借殼上市,成為義烏第一家在A股上市的企業。也就是説,上市的浪莎股份,其實是浪莎集團主做內衣的公司,並不是浪莎襪業,足見浪莎對做內衣的重視程度。

萬事俱備只欠東風,但不出意外就該出意外了,浪莎內衣並沒有如預想中“三年內成為內衣行業老大”,反而拖垮了先發優勢。

雖然浪莎是襪業龍頭,但要得到消費者的認可仍需要時間沉澱,文胸市場競爭激烈,品牌階梯早已形成,浪莎內衣並沒有形成自身特色,面料款式均採取跟進策略,定位不清晰,競爭力自然不強。

最重要的是,浪莎為了降低固定資產投入,選擇了“自主設計、生產外包”模式,即浪莎將所需要的產品委託給其他合作廠商,對方按照浪莎制定的生產標準、款式要求進行生產加工,浪莎對其生產過程進行跟蹤、驗收及銷售,也就是常見的貼牌模式,而浪莎之後產生的一系列品控風波與此模式脱不了關係。

浪莎引以為傲的營銷策略,也在時代的變遷中落了伍。浪莎內衣的店鋪統一採用大紅色的裝修風格,產品老氣橫秋,與審美元素更強、產品選擇面更廣的都市麗人、愛慕、婷美等一眾品牌相比,消費者心中的天平早已傾斜了過去。到最後,浪莎的內衣銷售大頭反而是短褲,文胸則少的可憐。

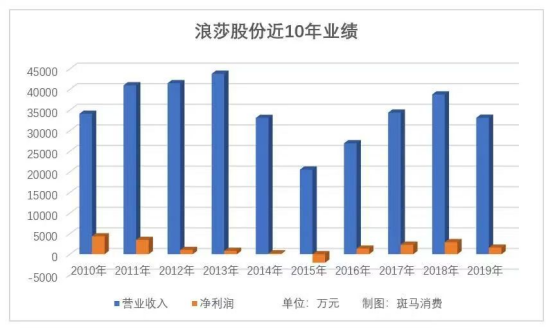

這種挫敗深深體現在了業績報表上。自2010年浪莎實現3.41億元、同比57.09%的營收增長後,2011年至2013年,浪莎股份的營收增速便下降為20.25%、1.27%、5.51%。

2014年,浪莎營收下跌24.48%至3.307億元,歸屬淨利潤同比下跌76.03%至195.9萬元。到2015年,浪莎營收僅為2.05億元,同比下滑37.94%,歸屬淨利潤同比暴跌1155.97%至虧損2068萬元。

圖/斑馬消費

禍不單行,代工模式危機的全面爆發,又加劇了浪莎的困境。

代工模式問題頻發

涉嫌傳銷麻煩不斷

對於85%以上的產品均來自代工的浪莎來説,很難對代工廠進行全面有效的監督和管理。

正因為天高皇帝遠,代工廠很有可能為了控制成本或而偷工減料,導致浪莎的品控問題頻發。2023年,江蘇省市場監督管理局發佈《學生校服等67種消費品質量省級監督抽查情況的通報》,浪莎股份旗下全資子公司浪莎內衣生產的內衣被抽檢出纖維含量(公定)不合格;同年,由浪莎內衣生產的“VIP-浪莎鴻運純棉男士內褲4條裝”產品被抽檢出使用説明(標識)項目不合格。

2025年2月,浪莎股份控股股東浪莎集團生產的睡衣居家服,被抽檢出纖維含量不合格;再到今年315晚會曝光的不合格滅菌一次性內褲,一次次消耗着浪莎的口碑。

更讓浪莎惱火的是,有的經銷商為了瓜分利潤,直接繞過浪莎公司,鋌而走險的與供應商合作私自銷售搞錢。如果説這些產品是山寨,嚴格意義上也不是,只不過沒走浪莎的帳,但對浪莎自身來説就虧大了,經銷商私自賣掉的浪莎襪子,浪莎卻一分錢都拿不到。

襪子和內衣雙雙遇阻,急於翻身的浪莎亂了陣腳。2016年6月16日,浪莎發佈一則題為《“金浪莎”要做全國最大的“襪子微商”》文章,宣告要進入微商領域。

隨後,浪莎美體、金浪莎、浪莎·迪士尼、浪沙國際等多個微商板塊紛紛上線。微商業務進行兩年多後,官方突然曝出大新聞,浪莎涉嫌傳銷,導致浪莎公司和其負責人的金融機構賬户被凍結。

浪莎發佈公告回應輿論,表示那些都是關聯方的業務,上市公司並未涉及。但這種説法明顯站不住腳,接連受到打擊的浪莎,終於決定迴歸主業。

為給自己造勢,浪莎準備在營銷上來波大的,卻上演了一出“烏龍”。2023年1月3日,浪莎“官宣”郎朗、吉娜夫妻為其全球品牌代言人,然而,僅僅一天後,浪莎在1月4日晚間表示,取消和郎朗、吉娜夫妻的代言合同,被網友戲稱為“一日遊”。

事情還在反轉,又過了一天後,浪莎在微博上先是向郎朗、吉娜夫婦道歉,然後話鋒一轉,表示雙方仍會繼續合作。這種博眼球式的“炒作方式”,不僅沒有讓浪莎獲得好感,反而陷入了是非旋渦。

從炙手可熱的中國襪王,到如今不進則退的兩難局面,浪莎不但在多元化轉型上耗盡了元氣,也拖累了賴以生存的襪業和內衣,和上市初期的雄心壯志相比,已然暮氣沉沉。

浪莎管理層的大變動,或是浪莎打破沉痾的機會,能否突破代工模式束縛、提升品牌溢價能力、贏得消費者的青睞,是浪莎扳回局面的關鍵。

但市場留給浪莎的時間,已經不多了。

*本文圖片來自網絡,配圖僅供參考,無指向性及商業用途

參考資料:

1.十萬個品牌故事《絲襪、內衣賣不動,曾經的中國襪王為何不火了?》

2.浩海投研《“禍”不單行,中國內衣第一股要失守?》

3.中國企業家雜誌《捲入“滅菌”風波 浪莎“一地雞毛”》

- End -