港股,用新股“打窩”_風聞

首席人物观-首席人物观官方账号-纵观TMT风云人物,读懂时代商业逻辑52分钟前

融資曾是IPO的第一理由。但在今年的很多IPO裏,很難説融資是它們上市的第一因素。極低的發行價和發行比例下,很多企業根本融不到太多錢。更何況,他們本來就不缺錢。在這種情況下,股價上漲帶來的股東回報才是最有吸引力的。給投資者留足利潤空間的發行價,最終起到了類似釣魚中“打窩”的作用。

作者|楊知潮

01 新股IPO,融錢還是發福利?

打新已經很久沒有那麼賺錢了。

過去兩年,對香港和納斯達克的國內股票中,打新是個大概率虧錢的買賣。按照Choice數據,整個2023年上半年,港股IPO的破發率為57.7%。2024年的破發率也超過三分之一。中國公司在美股的表現更加糟糕,2023-2024年4月,美股市場累計新上市57家中概股破發40家,破發率超過70%、

而眼下的打新,則看起來像撿錢。

Wind數據顯示,2025年以來,港股已有31只新股上市,其中僅9只破發。大量認購者賺得盆滿缽滿:蜜雪冰城上市以後股價一度翻了三倍,布魯可甚至一度大漲80%。就連在納斯達克上市的霸王茶姬開盤也一度大漲超過40%。

政策扶持、大盤火熱,當然都有關係。但“略大參考”認為,打新在2025年的回報率還有一個核心原因:

新股的定價太低。

比如蜜雪冰城發行價對應的PE約為15.3倍,而當時已經上市的茶百道PE約為20倍,一個月前上市的古茗發行PE也有20倍左右。

作為國內茶飲咖啡品牌的老大,蜜雪冰城的利潤率、現金、乃至2024年的收入增速均優於茶百道、古茗。和同行對比,蜜雪冰城有機會把發行價定到20倍以上

但這樣一家公司,以15倍PE的價格發行,打新怎麼可能不賺錢?蜜雪冰城5000多倍的超額認購,幾乎是一個在定價時就註定的事情。

如果説蜜雪冰城IPO時,還有一點古茗破發的陰影。但到了霸王茶姬這裏,蜜雪冰城已經創造出了茶飲投資熱,就連遠在“美國新三板”粉單市場的瑞幸也受益上漲,當時的PE也在20倍左右。但霸王茶姬依然以14倍左右的PE進行發行。

——這是一個非常奇怪的價格。霸王茶姬的利潤率超過20%,營收增速高達167%,比大多數上市同行都更優秀,在這種情況下,霸王茶姬卻以一個遠低於上市同行的PE定價,多少有點給投資者一個“撿錢”機會的意味。

至於寧德時代、海天味業等那些在港股二次上市的A股巨頭,撿錢的意味更明顯:他們港股的發行價都比A股有5%-10%不等的折扣,幾乎可以閉着眼睛買。

聰明的投資者也很快發現了這些新股過低的定價,由此帶來了恐怖的認購比例:布魯可超額認購6000倍,蜜雪冰城超額認購5200多倍,海天味業超額認購900多倍,寧德時代超額認購20多倍。

圖:數據來源Wind

他們不是沒有能力賣得更貴,但卻仍然以低價發行,減少了最終的融資額,這難道是一場定價的失誤嗎?

02 從釣魚,到打窩

答案也許是他們並不缺錢。

在過去,IPO的普遍目的是籌集夠足夠的資金,用資金搶佔市場,把生意做得更大,順便給股東提供一個離場的渠道。因為要融資,發行價和發行比例當然越高越好。

但眼下,上市的主體已經成了成熟公司。

按照德勤中國的報告,香港市場2025年上半年新股數量將同比增長33%,融資額將同比攀升673%。融資額增長遠超數量。並且,近四分之三的融資額來自4只超大型A+H新股及1只H股上市。

也就是説,港股大量的新股,並不是嗷嗷待哺的獨角獸,實際是成熟大公司。對他們來説,融資的必要性近乎於零,發行價的細微差別,並不極為要緊。

圖:數據來源Wind

比如蜜雪冰城招股書中的募資總額約為30億元人民幣。而截至去年三季度,蜜雪冰城的流動資產就有72.18億元,接近60億為現金,且經營現金流為正。

這些錢,雪王真的缺嗎?

蜜雪冰城的發行比例也不像是缺錢的公司。這場IPO的發行比例僅為4.52%這一發行比例還沒有蜜雪冰城上市前的融資多:在2020年底的融資裏,龍珠、高瓴、CPE源峯三家機構分別投資9.33億元,而當時蜜雪冰城的估值是200億元,佔比接近15%。

“真缺錢”的企業往往不會發行這麼少的比例,蔚來在2018年IPO時,最多融資18億美元。而當時蔚來的估值只有80-100億美元。上市後的實際市值是67億美元左右,實際融資10億美元。這一佔比在蜜雪冰城的三倍左右。小鵬汽車2020年在美股IPO時募資超過10億美元,估值約86億美元,比例也超過10%。

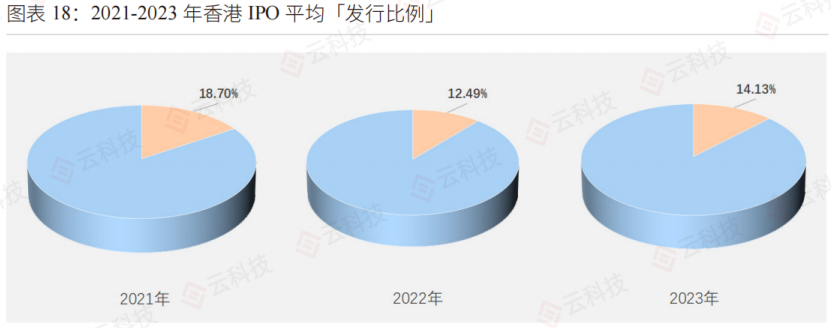

有第三方報告顯示,2023年港股的平均發行比例約為14%。蔚來和小鵬的發行比例也與這個數字接近。

相比之下,蜜雪冰城的4.52%更像是增發股份的比例。儘管對交易所來説,蜜雪冰城是一筆大IPO,但對蜜雪冰城自己來説,這個IPO卻又很“小”。

霸王茶姬也是如此。招股書裏,霸王茶姬的現金及現金等價物高達47.54億元,相當於6億美元,且已經實現穩定盈利,年利潤超過25億元。多融點少融點,對霸王茶姬的優先級未必有那麼高。

既然發行比例不高,融到的錢本來就有限,定價的影響就沒有那麼突出。

真正要緊的是:上市後,能給股東帶來多少回報。

在這個層面,定價低的好處是不言而喻的:吸引投資者。超額認購後的蜜雪冰城股價迎來暴漲,一度翻了三倍。

無論是有意還是無意,一些IPO的邏輯都產生了事實影響:不是以儘可能高的價格多融資,而是反倒以較低的價格發行,迎來大量的認購,帶來更高的流動性,甚至帶動企業IPO後大幅度上漲——如果能夠順利退出,老股東就會賺的盆滿缽滿。

如果把錢比作魚,那麼過去大多數IPO的目的是“釣魚”。而眼下,一些IPO更像釣魚裏的“打窩”,不是直接“釣魚”,但卻吸引來了魚羣(資金),從而換取更好的回報(股價的上漲)。

03 整個港股,都在用新股“打窩”

在今年的港股裏,打新還有一個核心羣體:二次上市的巨頭。

對他們來説,IPO的邏輯又有一絲不一樣。在提振港股的大方向下,這些巨頭的IPO帶有一部分給港股帶來流動性的職責,他們本身就是一種“窩料”,整個港股的窩料。

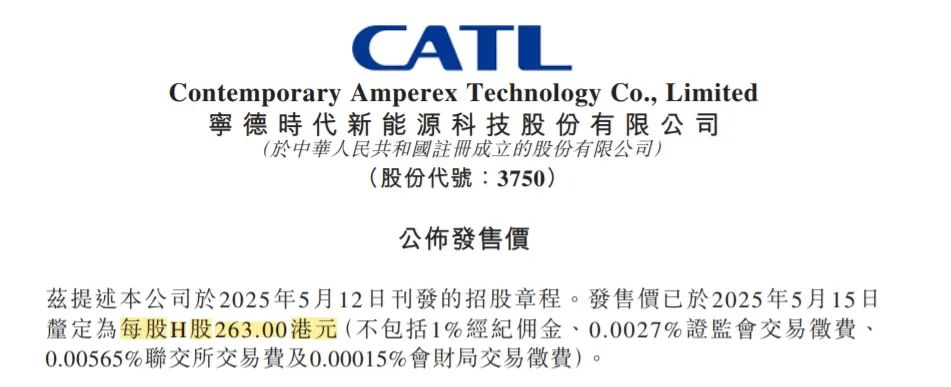

今年5月,寧德時代在聯交所上市,即便是超額認購導致發行價頂額,港股仍然和A股之間有5%左右的折價。

最終,寧德時代的募資額超過400億港元,是今年港交所募資最大的企業。但即便如此,這對寧德時代也不算什麼大錢——寧德時代賬上有價值約3000億港元的現金。400億港元,只是寧德時代半年多的利潤。

對於一家完全不缺錢的企業來説,提供5%的價差給港股投資者,可謂極具誠意。

海天味業的折價更加有誠意,二次上市的發行價為36.3港元,而彼時海天在A股的股價是40元人民幣左右,折價超過15%——折價當然也不是因為他們太缺錢。海天味業的錢已經多到需要斥資100億理財,分紅48億的程度。

就連已經在港股上市的公司,也在發行折價的新股。

6月下旬,BOSS直聘宣佈將增發新股。BOSS直聘的增發,可以帶來融資,向企業輸血。但反過來,這種優質企業的增發,也是在給港股“獻血”。BOSS直聘的發售價格最終定在了66港元/股,發售價較當日收盤價折讓6%。新老股之間的價差,構成了一筆可觀的套利機會,幾乎是在給投資者一個“撿錢”的機會。

當然,BOSS直聘股票的折價也是一種“打窩”。

BOSS直聘給出的的增發理由是增加港股流動性,這也符合事實:BOSS直聘港股的流動性實在太差了。有些交易日,BOSS直聘的交易量只有100萬港幣左右。新股注入後,無論股價漲跌,都會帶來更多交易。這意味着那6%的價差,就起到了“窩料”的作用。

圖:6月30日這天,BOSS直聘的換手率連0.01%都不到

企業的讓利之外,券商也有參與:2023年11月,香港推行新股發行制度改革FINI制度。該制度降低了打新的融資利息和資金成本,券商也紛紛推出高額槓桿和零利率的融資服務。比如在蜜雪冰城的IPO中,富途、老虎、華盛紛紛推出超過百倍的融資額度,一些券商甚至推出了無息貸款,融資打新只需支付約100港元的手續費。那些熱門新股5000倍的超額認購背後,就有不少這樣的槓桿力量。

槓桿讓投資者可以極低的成本完成認購。當然,券商也不虧錢,低成本的槓桿也是它們的“窩料”,畢竟蜜雪冰城等股票足夠優秀,一旦新股完成上漲,他們就不怕收不回貸款,還能賺用户一筆手續費。

——可以説,新股的火熱,是整個港股、券商、企業合力的結果。他們都在用類似“打窩”的方式,從打新中獲利。

釣魚佬的窩料會促進一條河流的生態繁榮,來自券商、企業的“打窩”也幫助了整個港股在2025年的復甦。恒生指數20%的大漲和港股歷史新高的日均成交額背後,新股的佔比註定是有限的,更多還是靠老股貢獻。但打新這件事,本身就成為了港股的一個巨大“窩料”。

頭圖來源|AI製圖