創新藥企忙着找錢,信達生物要價42億創紀錄_風聞

源媒汇-助力中国好公司!27分钟前

文源 | 源媒匯

文源 | 源媒匯

作者 | 胡青木

編輯 | 蘇淮

又有一家創新藥企發佈了配售融資公告。

6月26日,信達生物發佈的配售計劃顯示,公司擬以每股78.36港元的價格,向不少於6名機構投資者配售5500萬股新股。這一價格較前一日收盤價折讓4.9%,預計淨籌資約42.65億港元。其中,90%資金(約38.39億港元)將投入全球創新管線研發及國際化設施佈局,剩餘10%用於日常運營。

截圖來源於公司公告

截圖來源於公司公告

信達生物曾在幾個月前的業績溝通會上明確表示,將加速推進國際化戰略,以支撐核心管線進入國際多中心臨牀試驗(MRCT),目標是到2030年成為國際一流藥企。

歷經三年資本寒冬的中國創新藥,在2025年終於迎來破冰時刻——港股創新藥ETF從1月中旬至6月中旬漲幅一度突破70%,信達生物、科倫博泰等頭部企業股價翻倍,帶動板塊融資潮驟起:近一個月以來,已經有5家港股藥企啓動配售,信達生物更以約43億港元融資創下年內紀錄。

創新藥企業如此密集融資,究竟透露出了什麼信號?

01

創新藥企融資配售潮湧現

港股創新藥企的配售融資潮始於2025年5月底,在6月達到高峯。多家頭部藥企密集啓動融資,甚至形成了行業級的資本動作。

5月下旬,先是榮昌生物拋出約8億港元的配售方案,打響了港股創新藥企融資潮“第一槍”。進入6月,行業熱度迅速攀升:科倫博泰、君實生物、信達生物、君聖泰醫藥等企業接連跟進,短短40天內,5家藥企通過港股市場募得超80億港元資金。

近期配售融資如此密集,背後究竟出於何種原因呢?

近期配售融資如此密集,背後究竟出於何種原因呢?

在政策端,2025年“兩會”首次設立丙類醫保目錄,聚焦CAR-T、ADC等臨牀價值顯著但價格高昂的創新藥,通過“醫保局主導商保藥企協商定價”機制,形成“醫保保基本、商保補高端”的分層支付格局,破解了高價藥入院難題。

另外,國家藥監局6月推出“30日快速審批通道”,覆蓋全球同步研發品種和國際多中心臨牀試驗,此舉將進一步激活研發效率。

而在市場端,歷經多年融資冰封與估值擠壓,中國創新藥在2025年終於迎來反轉,大額海外BD(對外授權)交易也成為點燃港股市場的重要因素之一。伴隨着恆瑞醫藥近百億港元IPO破冰、三生製藥60.5億美元BD刷新首付紀錄,行業寒冬的陰霾被逐漸吹散。

大額BD不僅是技術實力的背書,更是重構全球醫藥產業鏈分工的開始——中國藥企正從“代工者”升級為“重要參與者”。然而,唯有將BD資金轉化為全球專利佈局、臨牀數據壁壘和商業化能力的企業,才能在這場資本狂歡後真正立足國際舞台。

但是創新藥研發成本極高,從實驗室分子設計到全球商業化的全鏈條,每一步都伴隨着鉅額資金的持續投入。

以一款典型創新藥為例,從早期靶點發現與臨牀前研究,到II期臨牀試驗樣本量擴大和週期延長,再到決定商業化成敗的III期多中心臨牀,累計成本往往突破10億美元。更遑論後續生產基地建設、商業化團隊搭建及專利訴訟防禦,每一步都需要資金支持。

高投入背後還伴隨着高風險,臨牀III期失敗率近四成,平均每8個進入臨牀的項目,最終僅有1個能獲批上市,這種“九死一生”的行業特性,決定了創新藥企必須通過持續融資構建資金護城河。

因此,這種特性,讓資金成為藥企支撐創新藥研發的“血液”。

而在南下資金大幅湧入下,恒生創新藥ETF年內漲幅一度超過70%,估值修復恰好為行業打開了優質融資窗口:一方面,估值回升使企業能以更低股權稀釋比例獲取資金;另一方面,市場回暖吸引高盛、摩根士丹利等國際機構重返生物醫藥賽道,進而形成“估值修復-融資落地-研發加速”的正向循環。

於是在行業回暖的背景下,信達生物等一眾創新藥企就出現了融資配售潮,以補充在研管線所需的資金。

02

核心產品面臨考驗

2011年,留美歸國的俞德超博士帶着“讓中國患者用得起高質量生物藥”的信念,在蘇州工業園區創立了信達生物。

創業初期,團隊在租借的辦公室裏起步,憑藉精準的戰略眼光鎖定PD-1單抗這一全球抗癌領域的制高點。2018年,信達生物以31.55億港元募資規模登陸港交所,成為當時港股未盈利生物科技公司最大IPO;同年12月,核心產品“信迪利單抗”獲批上市,成為國內第二款PD-1抑制劑。

2021年,在全球生物科技行業資本熱潮湧動,以及核心產品信迪利單抗商業化表現遠超預期的雙重驅動下,信達生物股價持續飆升,市值一度高達1500億港元。值得一提的是,信達生物在業內被譽為“創新藥二哥”,僅次於百濟神州,其也是蘇州生物醫藥行業市值最高的上市公司。

近年來,信達生物憑藉精準的戰略佈局和持續的創新投入,業績呈現快速增長態勢。

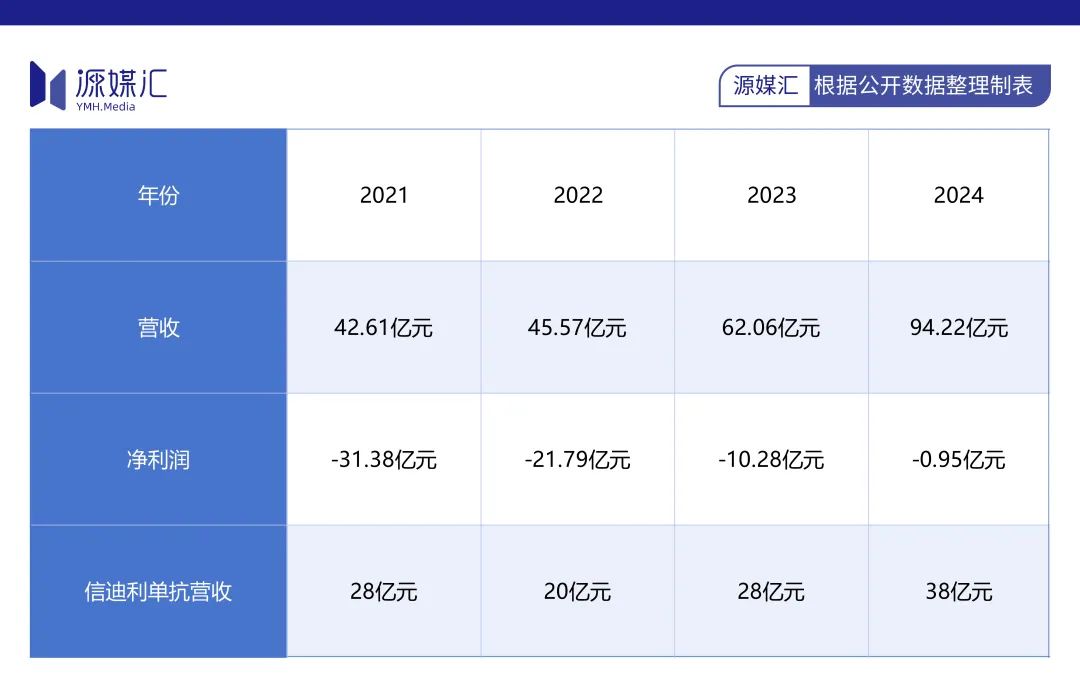

2021年至2024年,信達生物總營收從42.61億元躍升至94.22億元,同期淨利潤也從虧損30餘億元大幅縮減至0.95億元。公司核心產品信迪利單抗,銷售額從28億元增長至38億元。這一增長,主要得益於該藥品在肺癌、肝癌、胃癌等7大癌種的醫保覆蓋,以及子宮內膜癌新適應症的獲批和國際化拓展。

然而在即將扭虧之際,信迪利單抗作為信達生物的收入基石,正面臨PD-1賽道白熱化競爭的嚴峻考驗。

然而在即將扭虧之際,信迪利單抗作為信達生物的收入基石,正面臨PD-1賽道白熱化競爭的嚴峻考驗。

2024年石藥集團PD-1獲批上市並納入醫保,成為國內第五款醫保PD-1,未來或將直接衝擊信迪利單抗的市場份額。更嚴峻的是,替雷利珠單抗等競品,通過拓展大癌種適應症(如肝癌、胃癌)持續擠壓市場空間,而信迪利單抗2025年新增的子宮內膜癌適應症發病人羣較小,增長動能較弱。

在此背景下,信達生物正通過多元化產品矩陣,降低對核心藥物信迪利單抗的依賴。

在代謝疾病領域,雙激動劑瑪仕度肽於2025年6月下旬正式上市,用於成人肥胖/超重患者的長期體重控制,目前已快速啓動商業化。瑪仕度肽是國內獲批上市的第五款減肥藥,也是首款國產雙靶點減重藥物。該藥上市後,將面臨來自諾和諾德等國際巨頭,以及華東醫藥等國內同行的雙重競爭壓力。

在腫瘤領域,達伯舒、捷帕力等多款新藥已陸續獲批上市,但這些新藥所處的成熟靶點競爭激烈,後續需通過療效優化、適應症拓展和國際化分工來實現突破。

而在研管線裏,IBI343雖在高表達胃癌中展現出較高客觀緩解率,但需直面阿斯利康/第一三共的III期臨牀衝擊;IBI363獲FDA快速通道資格,卻難敵安進同類產品的III期數據優勢。代謝領域,四靶點減重藥IBI-3030雖屬全球首創,但多靶點協同機制的安全性與療效尚待臨牀驗證,且面臨禮來相關產品的療效碾壓壓力。

國際化層面,國際多中心試驗管線年均耗資或超15億元,資金壓力仍在;子公司早期管線因缺乏歐美人羣臨牀驗證,技術轉化效率待考。這些競爭與短板,讓信達生物“去單一產品依賴”的轉型仍需突破多重關卡。

針對後續的進一步融資計劃,以及如何平衡短期資金需求與長期股東權益稀釋的矛盾等問題,源媒匯向信達生物官網投資者聯繫郵箱發送了問詢郵件,截至發稿未獲回覆。

信達生物此番配售融資,更多是在研發投入與管線競爭的雙重壓力下,為其創新藥佈局的持續推進與轉型爭取喘息空間。

部分圖片引用網絡 如有侵權請告知刪除