東軟,正在失去想象力_風聞

连线Insight-47分钟前

文 / 竇文雪

編輯 / 子夜

2010年4月,《財富》(中文版)第六次發佈“中國最具影響力的25位商界領袖榜單”,這張榜單中的企業家有任正非、馬化騰、張瑞敏、王傳福,還有時任東軟集團董事長兼首席執行官的劉積仁。

東軟集團創始人劉積仁,圖源東軟集團官方微信公眾號

那時的東軟即將迎來20歲生日,不僅完成了整體上市、成為中國軟件外包的佼佼者,還正在進軍大健康領域,全球化進程也初見成效。

作為一家誕生較早的軟件公司,東軟的前20年享受着時代給予“先行者”的優待。

它在1997年就敢拿出5個億投建國內第一個軟件園;還研發出了國內第一台具有自主知識產權的CT機;早早完成了在國內的“數字圈地”戰略等等。連續多年,東軟都穩穩坐在人社、醫療等IT解決方案領域市佔率第一的位置上。

但東軟趕上了國內經濟發展速度最快的30年,卻在後來的時代中逐漸失去想象力。

在軟件外包紅利逐漸消退、市場競爭加劇的情況下,東軟急於撕掉“缺乏創新”、“外包企業”的標籤,開始打造“東軟系”集羣,先後加大對醫療大健康、軟件教育、汽車、AI等領域的佈局力度。

但也正是因為多元化的戰略需要企業先投入大量成本,東軟開始在加速擴張中逐漸顯出疲軟之態,公司業績一度出現虧損。

野心很大,競爭力卻不顯。在東軟佈局的新業務中,真正能打的不多,它也沒能找到新的黃金時代,因此資本市場正在失去對它的興奮感,東軟的股價長期在低位徘徊。

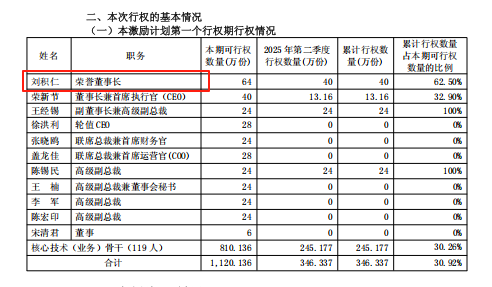

近日,東軟集團悄悄變更了工商信息,公司的法定代表人、董事長已經由劉積仁變更為榮新節。

這也意味着劉積仁已經先後卸任了集團CEO和董事長兩大要職,正式將指揮棒交到了新帥榮新節手上。

這個IT行業人人都要尊稱一句“軟件教父”的企業家如今默默退場。

而靈魂人物離開後的東軟,也站上了新的分岔路口。

1、劉積仁的順勢而為

劉積仁人生的前36年,抓住了很多機遇。

20歲時,他還是本鋼一個常常穿着防護服、戴着防毒面具檢查和修理煤氣管道的煤氣救護工,身上有點文藝氣息,喜歡彈吉他、打籃球、做木刻、畫畫寫字。

也正是因為平時勤勉認真、積極向上,再加上多才多藝的屬性,讓劉積仁成了單位推選的兩個工農兵學員之一。

彼時,高考還沒恢復,高校雖恢復招生,但只招收初中畢業並經過兩年以上勞動鍛鍊的工農兵學員,在本鋼工作滿三年可以報大專,滿四年可以報本科。

當時的劉積仁剛好可以報本科,就從山東大學物理系和東北大學計算機系兩個可供選擇的選項中選擇了後者,他當時並不知道計算機是什麼,“還以為是學計算器,也挺好玩的。”

就這樣,劉積仁在1976年收到了東北大學計算機系(前東北工學院)的錄取通知書,開啓了學術生涯。

劉積仁的學術生涯,是一步一個腳印走下來的,沒有什麼轟轟烈烈的故事,他學習很用功,生怕自己不好好學習就會被退回工廠,本科畢業後他考上了碩士,又從1984年開始讀了兩年博士,後經老師推薦,去美國繼續攻讀博士。

從美國學成歸來之後,劉積仁成了中國第一個計算機應用博士,更多機緣接踵而至,也成為他從一個學者下海經商的誘因。

1987年,劉積仁回到東北大學任教,第二年就被破格提拔為教授,成了當時中國最年輕的教授;隨後,他成立了一間屬於自己的實驗室——計算機網絡與工程研究室。

而這個實驗室從最開始就是以企業的形式註冊的,實則就是東軟最早的載體。東軟人常説的“三個三”——從三個人、三台電腦、三萬元錢起家的故事,説的就是這個時期。

圖源東軟集團官方微信公眾號

**1988年的中國,軟件市場空到連機會都沒有,不僅沒什麼同行,也沒什麼客户。**那時,金山創始人求伯君還在深圳酒店裏寫WPS 1.0的代碼;距離用友成立還有7年。

劉積仁也是在摸着石頭過河,因為就算是做出了產品,可能都不知道要“賣給誰”。按他自己的話來説,就是“當時我們除了夢想,別的東西都沒有。”

不過轉折來得也不算慢。1989年,日本一家汽車軟件系統公司阿爾派株式會社來到東北大學考察,希望尋求產學研合作,劉積仁抓住了這次被安排接待的機會,向對方分享了實驗室的研究成果,沒想到對方提出要購買技術,還讓劉積仁“開價”。

劉積仁説,自己咬着牙報了個自以為的天價——30萬美元,結果對方立刻答應了。

就這樣,劉積仁賺得了公司的啓動資金,雙方成立了一家名為“瀋陽東工阿爾派音軟件研究所”的合資機構,開始為阿爾派開發汽車軟件系統,做外包生意。

這家公司就是東軟的前身,也就是企業內熟知的東大阿爾派,而東軟也因此奠定了給日企做外包的基礎,隨後的1991年又與阿爾派合資建立了另一家公司,主要承接其他的日本訂單。

圖源東軟集團官方微信公眾號

自此,劉積仁和東軟,被時代推着,走上了一段高速增長之路。

2、趕上第一個“潮頭”

如果從現在的視角來看,彼時一家起步於高等學府的企業居然做的是外包生意,給人一種不夠高端、不夠有創造力的感覺。

但在20世紀90年代初期的那段時間,企業想要活下去,靠賣原創軟件可能走不通。

劉積仁也曾帶着東大阿爾派走過“產品驅動”的路。公司開發的一款報表生成工具曾大獲成功,很快就賺得3萬元的回報。

但那個時候盜版猖獗,產品越成功,被抄襲的速度就越快,就連此前用WPS一戰成名的金山也深受其害。劉積仁開發出的這款報表生成工具很快就被翻成盜版,在電子一條街被賣得到處都是。

另一邊,由於當時國內市場中的企業還都在野蠻生長的階段,一方面是企業的預算不夠,另一方面是對信息化的認知幾乎為零,“軟件不如人情世故”的思想根深蒂固。開發成本高卻沒有人買單,對軟件企業來説是一件很灰心的事。

不過劉積仁很快找到了兩個方向:要麼把軟件變得不可被拷貝,要麼讓別人不敢拷貝。

“不可拷貝就是軟件和服務結合,讓自己變成解決方案提供商;不敢拷貝就是軟件和硬件結合,比如CT機這種看得見、摸得着的產品,讓自己變成系統集成商。”劉積仁表示。

這兩種路線,東軟都走過。

1997年,東軟推出了國內第一台具有自主知識產權的CT機,結束了國內醫院只能依靠購買進口醫療設備和二手設備的情況。

圖源東軟集團官方微信公眾號

1998年,中國聯通、中國社會保障系統信息化項目開始啓動,東軟馬上針對這一情況提出了“要成為面向行業解決方案的提供者”的口號,隨後公司內部又提出了“數字圈地”的説法,逐步在電信、電力、社保、企業、政府等行業進行數字化改造。

除此之外,在日企“高標準”的鍛鍊下,東軟將外包業務做得風生水起,獲得了越來越多外企的外包訂單,到了1996年東大阿爾派的國際業務逐漸佔到了東軟營收的一半以上,利潤頗豐。

東軟也在1996年成了中國首家上市的軟件企業,當時的東軟,在很多計算機專業畢業生的心中就像是如今的騰訊、阿里等大廠,劉積仁也一度被稱為是中國的比爾·蓋茨。

2005年,中國軟件外包服務市場規模達9.2億美元,佔全球軟件外包的2.3%,東軟成為中國最大的離岸軟件外包提供商;2006年,東軟開始進入BPO(商業流程外包)領域,併成為國內第一家外包收入過億美元的軟件企業。

但隨着互聯網時代的到來,東軟曾經順勢而為的做法,卻沒能幫它找到新的黃金時代。

3、東軟的多元化故事沒講好

2006年的時候,中國工程院院士倪光南與劉積仁曾有過一次交流,當時,劉積仁還堅信,軟件外包是提升中國軟件企業國際競爭力和成熟度的最好方式。

但倪光南則表示,中國擁有龐大的國內市場,言下之意就是中國企業應該走自主研發之路。

這次交流可能並沒讓劉積仁改變自己的看法,但現實很快就給了外包行業沉重一擊。

2008年,金融危機爆發,歐美的訂單量嚴重下滑,之後人民幣單邊升值壓力增大,國內人力成本和物業成本也不斷攀升。

到了2012年,被稱為中國軟件外包企業“後花園”的日本又實施了新的經濟政策,此後日元走低,國內最大的軟件出口企業之一、博彥科技副總裁李青曾透露,“這導致有些外包企業把2012年前三季度的盈利全賠進去了。”

而軟件外包模式的短板對軟件企業長期發展的影響更是致命的。眾多做外包業務的軟件企業長期被禁錮在產業鏈的底層,拿不到核心技術、身陷價格戰的泥潭。由於利潤較低,企業也無法投入大量資金做技術研發,形成惡性循環。

劉積仁自然也看得到危機,自2008年開始,他就不那麼為外包“站台”了。

比如他曾在2009年説過,中國軟件企業沒有核心的技術。外包企業基本上還是“賣人頭”,一個人一天多少錢,沒什麼想象力,主要以廉價勞動力的競爭優勢來獲得業務。

東軟也是從那段時間開始,逐漸用行動擺脱“外包”的標籤,開始有意識地扶持另外的幾項本領,開啓多元化的佈局戰略。

**畢竟是一家頭戴“國內第一台CT機”光環的企業,東軟最擅長的部分就是醫療。**2009年,東軟就先是在歐洲成立分公司,併發布三款新的醫療系統,隨後又宣佈推出“熙康”健康管理服務業務,正式進軍健康管理服務領域。

圖源東軟集團官方微信公眾號

此後的幾年中,東軟又接連成立了醫療子公司或與外企合資建立合資公司,例如在2011年成立的東軟康熙,其佈局的策略中也多了諸如“大數據、雲計算、物聯網、移動互聯”等詞彙。

基於此前與阿爾派公司在汽車方面的合作,為汽車企業提供產品和解決方案也成了東軟多元化佈局的重要組成部分。

2010年,東軟與哈曼國際工業共同建立了聯合技術開發中心,開發汽車與消費電子等領域的技術。

隨着新能源汽車大潮的來臨,東軟還拉上了最初的老朋友阿爾派,在2015年合資成立了東軟睿馳,主要為汽車提供產品和解決方案;此外,東軟還成立了專門針對車險的保險公司,介入自動駕駛、輔助駕駛等領域,還做了一個生產大數據的APP——小牛助駕。

圖源東軟集團官方微信公眾號

2000年前後完成的“數字圈地”也算是給東軟打下了政府、公立醫院以及企事業單位客户的基礎,因此醫療和社保信息板塊仍然是東軟的優勢。

截至2017年,東軟集團在國內社保信息化業務的市場份額已經超過了50%。

多方佈局,但東軟在各領域的發展呈現出不同的特點,總體來看,它做得好的業務市場空間小,在空間大的市場中卻又跟不上行業發展的節奏。

例如中國社保信息化行業市場,其2017年-2022年市場規模的年複合增速僅為約3.6%。

而東軟集團的智能座艙業務則逐漸在行業的內卷中失去了存在感。

根據蓋世汽車發佈的智能座艙供應商裝機量排行榜可以看出。2022年,東軟集團還能在榜單中排到第4名;到了2023年,裝機量則下滑至13.4萬套,排名也滑落到了第9名。而截至最新發布的2025年1-4月智能座艙供應商裝機量排行榜中,已經看不到東軟集團的身影。

除此之外,東軟的業績也在近年來持續下滑。

2009年,東軟尚能錄得營業收入41.66億元,同比增長12.3%;實現淨利潤6.51億元,同比增長30%以上的成績。

而到了2018年,東軟的淨利潤一度從前一年的10.58億元下跌至1.101億元;2022年,東軟首次錄得虧損,營業收入為94.66億元,同比增長8.37%,歸母淨利潤為-3.429億元,同比下滑129.23%。

儘管2023年-2024年,東軟好不容易將歸屬淨利潤轉正,但數值均不超過1億元,且兩年的扣非淨利潤仍為虧損,分別虧損1.473億元和3613萬元。

公司的毛利率也沒有因為多元化戰略而獲得提升,甚至從2019年開始跌破30%,2024年,東軟的毛利率為24.01%。

一蹶不振的業績,也足以證明,東軟的多元化故事難講,劉積仁心心念唸的“東軟系”沒有真正被建立起來。

4、東軟還能等來新時代嗎?

如今的東軟,股價低迷,且已經很難再激起資本市場的關注了。

截至2025年7月2日收盤,東軟的股價只有9.48元/股,下跌1.66%,總市值為114億元。

**此次東軟悄悄換帥,也沒有激起太多火花。**我們並沒有在東軟近期的公告中看到“劉積仁辭去董事長一職”等字眼,只是在最新發布的一份股份變動公告中發現,劉積仁的職務已經變成了榮譽董事長,而榮新節為公司的董事長兼CEO。

圖源東軟集團股份變動公告

市場關注到東軟的變化,也是因為天眼查中東軟集團更換法定代表人的信息,這條工商變動信息的核準日期顯示為2025年5月23日。

而這一天前後,東軟在收盤時的股價變動幅度多數在0.08%左右震盪,算是小幅波動的範疇。

當然,靈魂人物的退場往往會被視為是負面信號,東軟不願引起不好的影響,因此選擇讓劉積仁低調退場情有可原。

但實際上,資本市場對東軟或許正在失去興趣,不久前,東軟新的收購消息也沒提振股價。

2024年12月,東軟集團發佈公告稱,正在籌劃以支付現金購買57%股權及發行股份購買剩餘43%股權的方式,合計購買上海思芮100%股權事項並募集配套資金。

而此次東軟集團的具體收購方案,將通過現金方式分別向瑞應人才、天津芮屹收購所持有的思芮科技股權,並以向大股東東軟控股發行股份的方式收購其持股,發行價格為7.78元/股。

或許是因為東軟在過去的時間中,講了太多收購、合資、拆分的故事,再加上這次意圖全資控股的思芮科技,其估值還在計算中。因此直到1月中旬,東軟集團的股價還在9元左右徘徊,期間也並沒有出現過大幅增長趨勢。

此外,東軟也沒打算放過AI這個股價提振“萬金油”。在2024年初就啓動了解決方案智能化戰略,加大以AI、大數據為代表的基礎技術研發力度,積極打造智能化、數據價值化、服務化和生態化的解決方案。

近期,東軟常常對外公佈一些“AI+醫療”、“AI+車”等技術成果,但其近期的最高股價也只達到了14.25元/股,隨後又回落至10元以下。

圖源東軟集團官方微信公眾號

屬於東軟的黃金時代,可能真的已經過去了。

回看過去,劉積仁常常掛在嘴邊的“五年換一種活法”方法論,確實是讓東軟在千變萬化的時代中“活下來”的一種方式。

但在各行各業都陷入內卷的當下,企業如果只是跟進佈局,或許遠遠不夠,很難跑出來核心競爭力和高利潤。

除此之外,對於一家軟件公司而言,創新才應該是立身之本,而東軟的研發投入佔比反而不算高。2024年,東軟的研發投入總額佔營收比例在8%左右,但同行中國軟件和中科創達的研發比例都接近30%。

如今,榮新節成了東軟新的掌舵者,他必須帶着東軟抓住這場AI熱潮,提升公司的創新能力,徹底改變“外包企業”的刻板印象。

只有讓東軟的新業務跑出增長曲線,才能説東軟真正跟上了時代。

(本文頭圖來源於東軟集團官方微信公眾號。)