阿里蔣凡迴歸、美團加碼“閃購”:“即時零售”戰火紛飛時_風聞

群鲸-文娱与互联网行业的交叉口。用娱乐基因解码新经济20分钟前

作者| Mia

編輯| 糖炒山楂

即時零售的火藥味已經濃到“街知巷聞”。

6月23日,美團官宣全面拓展即時零售版圖,同步啓動閃購全品類擴張、小象超市大力加碼、美團優選戰略轉型及海外市場開拓四大動作。

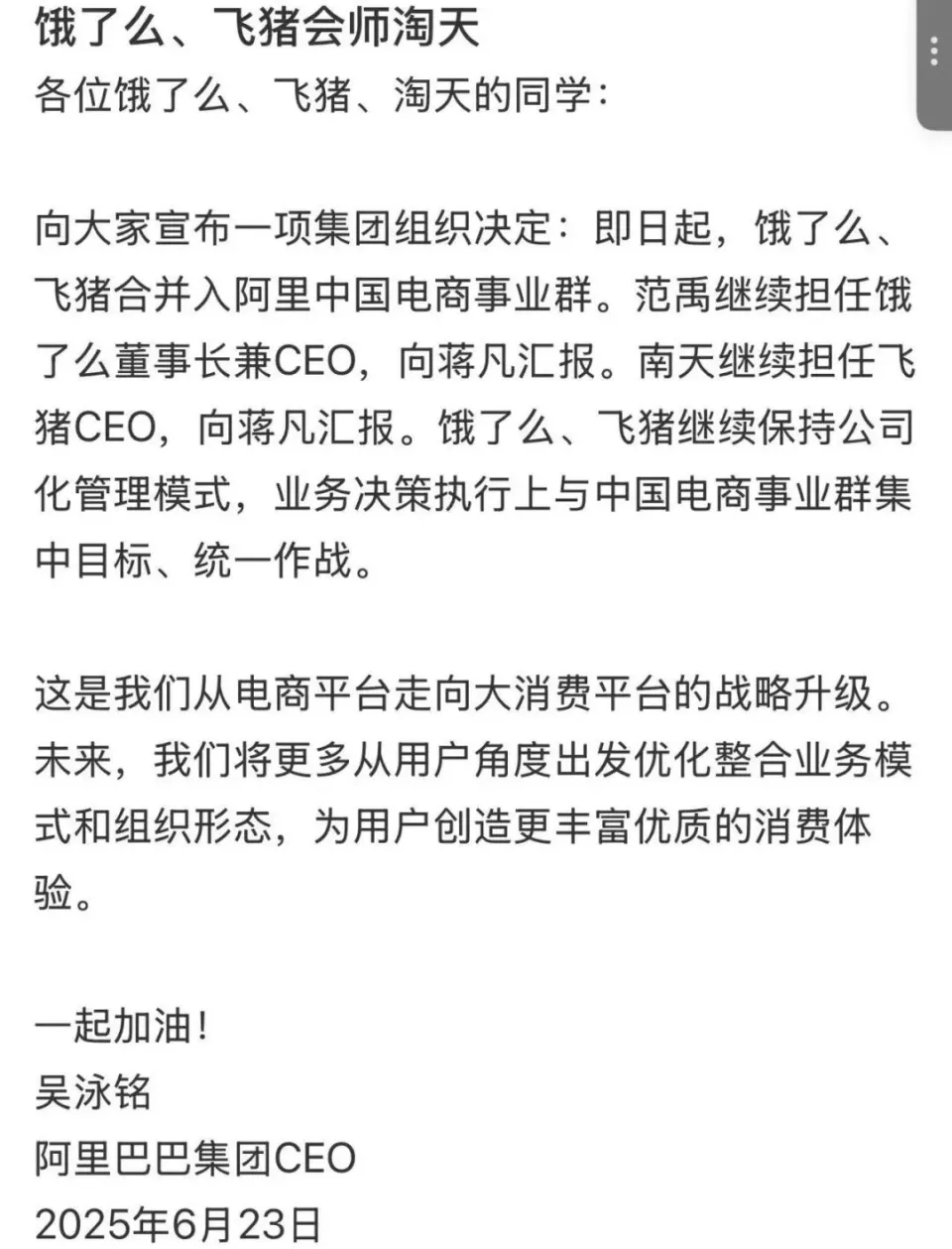

6月23日,吳泳銘在全員信中宣佈,餓了麼、飛豬合併入阿里中國電商事業羣,兩家公司的CEO吳澤明、莊卓然均向蔣凡彙報。6月26日晚,阿里巴巴集團(NYSE:BABA/09988.HK)在2025財年年報中披露,包括張勇、俞永福、戴珊等在內的9人退出阿里合夥人名單。電商事業羣CEO、年僅39歲的蔣凡,接替彭蕾成為阿里合夥人委員會成員,重回權力中心。

6月23日,吳泳銘在全員信中宣佈,餓了麼、飛豬合併入阿里中國電商事業羣,兩家公司的CEO吳澤明、莊卓然均向蔣凡彙報。6月26日晚,阿里巴巴集團(NYSE:BABA/09988.HK)在2025財年年報中披露,包括張勇、俞永福、戴珊等在內的9人退出阿里合夥人名單。電商事業羣CEO、年僅39歲的蔣凡,接替彭蕾成為阿里合夥人委員會成員,重回權力中心。

淘寶閃購7月2日宣佈啓動規模高達500億元的補貼計劃。而在6月17日這天,京東創始人劉強東也表示整合供應鏈優勢做外賣及酒旅等業務。從618大促到“後618時段”,近場零售、遠場電商、本地生活的協同,大消費平台的打造,被各家平台不斷提上新的戰略高度。

阿里打破“1+6+N”框架,蔣凡統領5000億電商命脈

阿里“重新創業”的步伐從兩年前就開始了。2023年蔡崇信和吳泳銘上台後,年底的全員信中,蔡崇信就提到要“點燃重新創業”的精神。

在今年第21個阿里日到來之前,吳泳銘在內網發文《迴歸初心 重新創業》表示:“阿里的基因中沒有守成”,“阿里巴巴必須放下過去的成績,回到創業初心,以創業者的心態,開啓一段全新徵程”。

從工牌升級,全面打通內網權限,到阿里大文娛更名虎鯨文娛,年內一切動作都致力於重新激發公司活力。“晚點Latepost”報道,2025 年,阿里電商事業羣優先級最高的戰略是 “增長”,後續的組織、策略調整都會圍繞其展開。

而對於一家已成立二十餘年的互聯網公司而言,組織架構的調整和“瘦身”也意味着釋放出去臃腫化、去大公司病的積極信號。調整之後,阿里合夥人的規模來到了比初創時的“十八羅漢”還少一人的17位。

當中除了阿里巴巴創始人馬雲、董事長蔡崇信、CEO吳泳銘、CPO(首席人才官)蔣芳四位“元老”,其餘13人多為核心業務及技術一線的負責人。

此次調整還意味着原有的“1+6+N”框架正在被逐漸打破,從分散走向集中整合聚焦。正如蔡崇信、吳泳銘所強調過的,未來阿里,將聚焦電商、“AI+雲”兩大核心業務、“兩大增長引擎”。

“1+6+N”框架的鬆動從2024年就開始了。彼時,阿里重組電商業務板塊,將原來“6”中的兩個板塊——淘天集團和阿里國際數字商業集團,以及1688、閒魚等電商業務,合併成阿里電商事業羣,由蔣凡統領。從去年底到今年初,高鑫零售和銀泰商業這兩個屬於“N“的非核心業務體系,被阿里巴巴集團出售,年中,原屬本地生活板塊的餓了麼和原屬“N”的飛豬併入電商事業部。

“1+6+N”框架的鬆動從2024年就開始了。彼時,阿里重組電商業務板塊,將原來“6”中的兩個板塊——淘天集團和阿里國際數字商業集團,以及1688、閒魚等電商業務,合併成阿里電商事業羣,由蔣凡統領。從去年底到今年初,高鑫零售和銀泰商業這兩個屬於“N“的非核心業務體系,被阿里巴巴集團出售,年中,原屬本地生活板塊的餓了麼和原屬“N”的飛豬併入電商事業部。

另外根據年報披露,菜鳥、虎鯨文娛,以及原本地生活板塊中的另一業務高德將在2026財年內(2026年3月31日前)重分類至“所有其他”版塊。此後阿里的業務框架將重新劃分成三大塊:電商、雲智能、其他所有。

為什麼是由85後蔣凡負責執掌阿里的5000億電商核心命脈,並推動這家電商平台向大消費平台、“超級APP”轉型?歷任淘寶總裁、天貓總裁,他曾推動淘寶的移動化轉型,懂電商、懂技術,商業嗅覺敏鋭,且符合集團近年來的年輕化策略。2020年,驟然爆發的桃色事件後,這位“最年輕的合夥人” 被取消合夥人身份,在“被貶”海外數字商業業務的幾年間,蔣凡也的確交出了亮眼的成績單,證明了自身不俗的業務能力。

阿里的2023財年(截至2023年3月),他帶隊的國際數字商業營收同比增長了13%,並且大幅收窄了虧損,同比減虧26%。第4季度,同比增長29%,很快成為整個阿里增速最快的板塊,同年7月,蔣凡以阿里合夥人身份迴歸,結束了這場“流放”。此次成為阿里合夥人委員會成員,再次向上躍升,與馬雲、蔡崇信、吳泳銘、邵曉鋒一起行使選舉等事宜。

在他重新帶隊之後,同樣面臨着巨大的挑戰:2025財年年度報告顯示,淘天集團收入為4498.27億元,同比增長3.4%。存量競爭階段,增長瓶頸是每一家電商平台都不得不面對的課題。

蔣凡的做法是整合資源,加碼即時零售,打造淘寶閃購,以高頻帶動低頻。過去存在感不高、市場份額一直不如美團的餓了麼,在即時零售大戰中展現出了網絡基建、履約配送優勢,讓阿里無需“從零開始”。6月23日,淘寶閃購聯合餓了麼宣佈日訂單數量已經突破6000萬,相比一個月前增長了33%,與美團的日均9000萬單的差距正在縮小。

目前看來,剛上線不久的淘寶閃購從規模到效率戰鬥力飆升,成績遠高於餓了麼單打獨鬥時期,後續能否激活電商業務,外界都在觀望。

四巨頭大戰:誰能贏下即時零售這一局

即時零售當下的大爆發,有政策激勵因素,也有電商平台發展至今,尋求破局新增量的內驅力影響。2024年11月,商務部等7個部門聯合印發《零售業創新提升工程實施方案》,推廣線上線下融合的即時零售模式,鼓勵探索“店倉一體”“預售+集採集配”等新路徑。

商務部國際貿易經濟合作研究院最新發布的《即時零售行業發展報告(2024)》顯示:“預計2030年,中國即時零售市場規模將超過2萬億元。” 在5.8億活躍用户中,超過一半已養成即時消費的習慣,且年輕一代對即時滿足的需求更強。

前文提到了阿里變陣,美團同樣在有計劃地推進業務的進退。6月23日,美團宣佈全面拓展即時零售,其中採取自營模式的小象超市將覆蓋所有一二線城市。同時宣佈美團優選次日達自提模式退出虧損區域,社區團購業務只剩廣東、浙江兩省。 美團優選正式員工將轉崗至小象超市、美團快驢或美團其他業務部門,此前積累的供應鏈轉為支持小象超市和美團快驢,進一步其擴大市場規模。

**與此同時,阿里、美團、京東“三國殺”如火如荼,新的玩家拼多多悄然入場。**近日,據“晚點LatePost”報道,多多買菜正在上海等一線城市試驗自建商品倉庫,最快將於 8月上線即時配送服務,“初期嘗試考慮綜合借鑑美團自營零售(小象超市)和平台零售(美團閃購)”的業務模式。

**與此同時,阿里、美團、京東“三國殺”如火如荼,新的玩家拼多多悄然入場。**近日,據“晚點LatePost”報道,多多買菜正在上海等一線城市試驗自建商品倉庫,最快將於 8月上線即時配送服務,“初期嘗試考慮綜合借鑑美團自營零售(小象超市)和平台零售(美團閃購)”的業務模式。

華西證券研報顯示,與傳統零售相比,即時零售的模式更好形成壁壘,競爭者難以複製,雖然前期需要較大的投入,以及盈利週期較長,但一旦形成規模化,將具有更好的用户黏性,市場份額更加穩定,盈利能力也會隨着訂單量提升而越來越強。平台模式下,流量與配送網絡是競爭的關鍵,後者為平台的主要壁壘。

用户對即時零售的關鍵訴求是“快”,對“多好省”的要求相對較低。從“送餐”到“送萬物”,從“等快遞”到“即時達”,贏下即時零售的核心要義在於快、履約能力,其次是產品及其背後供應鏈。

從這個角度來分析,四大平台各自的優劣勢也很明顯。

作為最早進入本地生活領域的平台,美團目前各方面最為成熟,超過700萬的騎手構成了覆蓋全國大部分地區的配送網絡,加上高效的履約能力、超過7億的用户規模基礎、多年積累的線下商家資源、海量大數據,主攻“高頻剛需”,競爭優勢依然突出。但面臨多方進攻,或使得盈利壓力上漲。

“淘寶閃購”的優勢在於阿里生態內的品牌商家資源,以及淘寶系的巨大流量,不過餓了麼騎手在配送效率方面、低線城市覆蓋率方面略弱於美團,另外與淘寶整合打通效率仍有待提升。

京東在3C、家電、白酒領域有一定正品心智優勢,有自營供應鏈和倉儲五物流體系,以“五險一金”+“零佣金”向美團發起突襲,近期又以“最高三年0佣金”的政策入局酒旅市場,劉強東本人更是不遺餘力地親自下場營銷。劣勢在於其配送網絡仍集中於一二線城市,速度慢也被吐槽。

拼多多擁有9億活躍用户與90%的下沉市場覆蓋率,多多買菜有10萬個農產品基地、日均訂單超4000萬。雖然有着更低的供應鏈成本,但如何從輕量級打法,轉變為重運營、重履約模式,是難題所在。

考慮到即時零售在縣域市場尚未完全普及,下一個一決勝負的關鍵戰場將會在下沉市場。最終的勝利者是誰,也將取決於整體生態的比拼,及其組織架構、落地執行、成本、用户體驗、效率體系各方面“掰手腕”的結果。