國產GPU再下一城,羣起突圍英偉達+AMD_風聞

歪睿老哥-芯片研发工程师-聚焦芯片行业的那些事,唯武侠与芯片不可辜负1小时前

電子發燒友網報道(文/黃晶晶)去年底以來國產GPU廠商陸續開啓上市輔導,最近摩爾線程、沐曦IPO獲受理。另消息稱,壁仞科技已完成新一輪約15億元融資,並計劃最快今年8月向港交所申請IPO,籌備赴港上市。

根據Jon Peddie Research的數據,獨立GPU市場英偉達一家獨大,近年來持續維持超80%的市場份額,而AMD公司則佔據剩餘近20%的市場份額。自人工智能市場爆發式增長以來,英偉達憑藉優越的產品性能和完善的CUDA 生態築造了護城河,領先優勢不斷擴大。根據TechInsights 數據,在GPU市場,2023年全球應用於智算中心的GPU總出貨量達到385萬顆,相比2022年的267萬顆增長了44.2%。其中,英偉達面向智算中心市場的GPU出貨量達到376萬顆,市場份額超過90%。

隨着國內GPU廠商經歷前期研發、產品市場驗證、走向資本市場等動作,國內GPU產品和應用生態越來越強,勢必在GPU市場爭取到一定的份額。

營收規模

近年來,摩爾線程把握市場發展機遇,專注於技術研發和產品創新,持續推出具有行業競爭力的全功能GPU產品。2024年公司營業收入超4億元,近三年營業收入複合增長率超過200%,持續經營能力不斷提升。

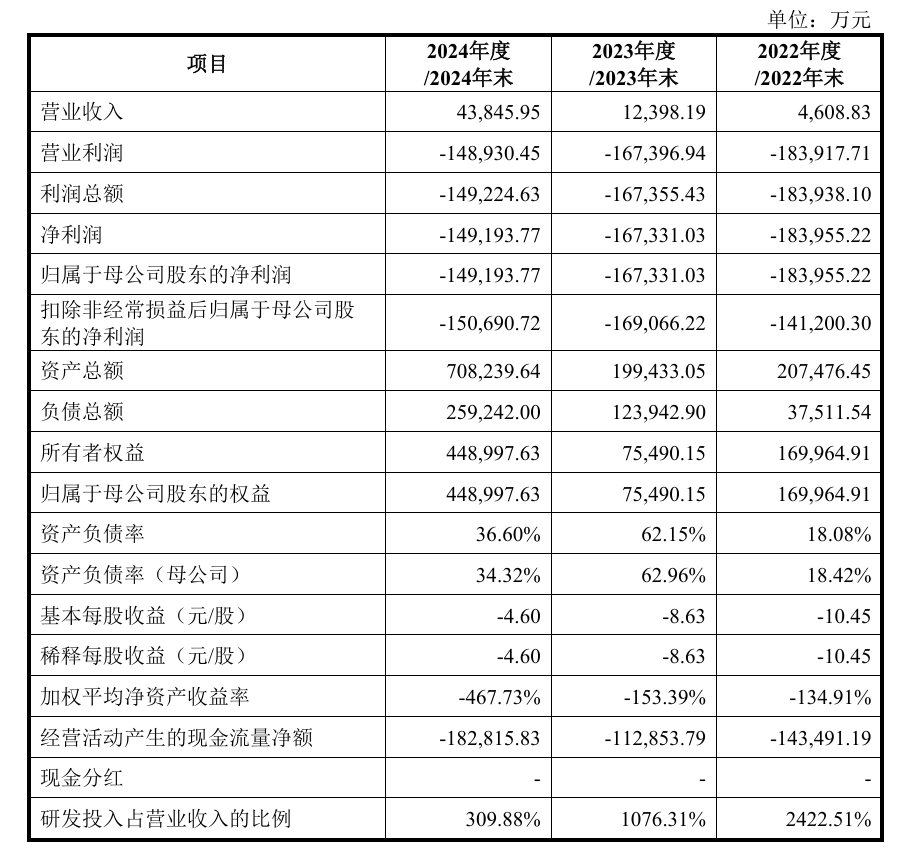

報告期各期,公司歸屬於母公司所有者的淨利潤分別為-183,955.22 萬元、-167,331.03 萬元及-149,193.77 萬元,扣除非經常性損益後歸屬於母公司所有者 的淨利潤分別為-141,200.30 萬元、-169,066.22 萬元和-150,690.72 萬元。2022年至2024年,公司營業收入由0.46億元增長至4.38億元,複合增長率為208.44%。報告期內公司研發費用金額較高,報告期內分別為111,649.37 萬元、133,442.57 萬元、135,868.90 萬元。合計研發投入金額380,960.84萬元;發行人最近3年累計研發投入佔最近三年累計營業收入比例為626.03%

沐曦報告期各期,公司營業收入分別為42.64萬元、5,302.12萬元、74,307.16萬 元和 32,041.53 萬元,歸屬於母公司所有者的淨利潤分別為-77,696.52 萬元、-87,115.82 萬元、-140,887.94 萬元和-23,251.22 萬元,尚未實現盈利。

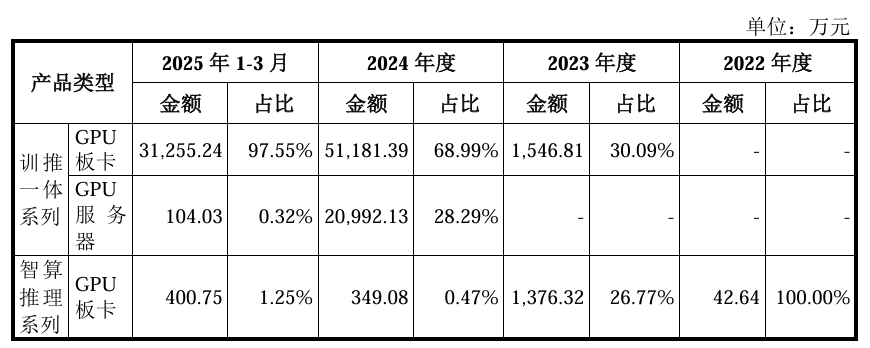

報告期內,沐曦主要收入來源為核心產品訓推一體芯片曦雲C500系列的銷售。2023 年度、2024 年度和2025 年1-3月,發行人訓推一體芯片曦雲C500 系列收入分別為1,546.81萬元、72,173.52萬元和31,359.27萬元,佔同期主營業務收入的比例分別為30.09%、97.28%和97.87%,最近一年一期佔比較大。發行人正在研發基於國產供應鏈的新一代訓推一體芯片曦雲 C600 系列和 C700 系列,以及智算推理GPU曦思N系列、圖形渲染GPU曦彩G系列的新產品。

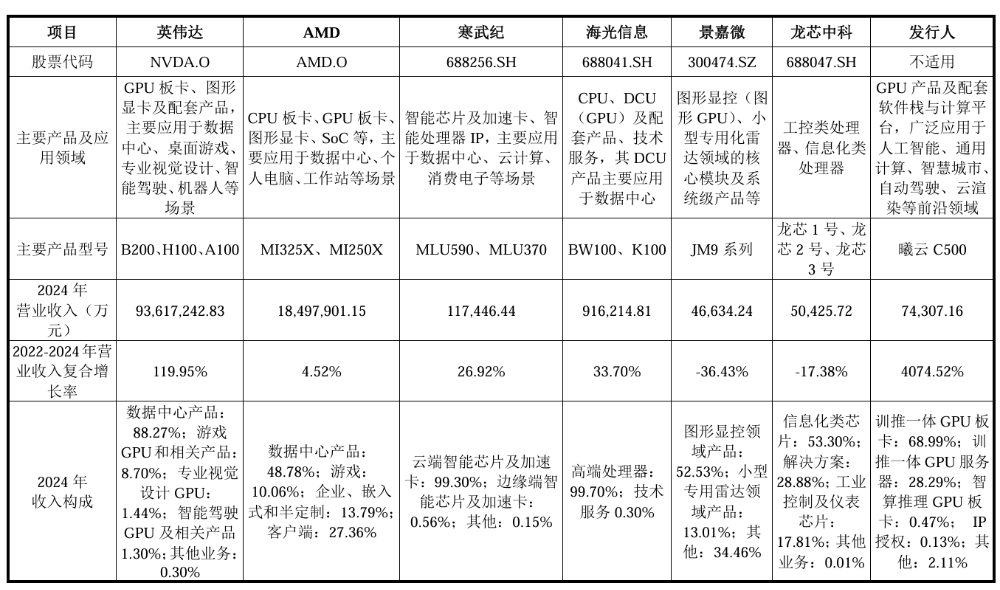

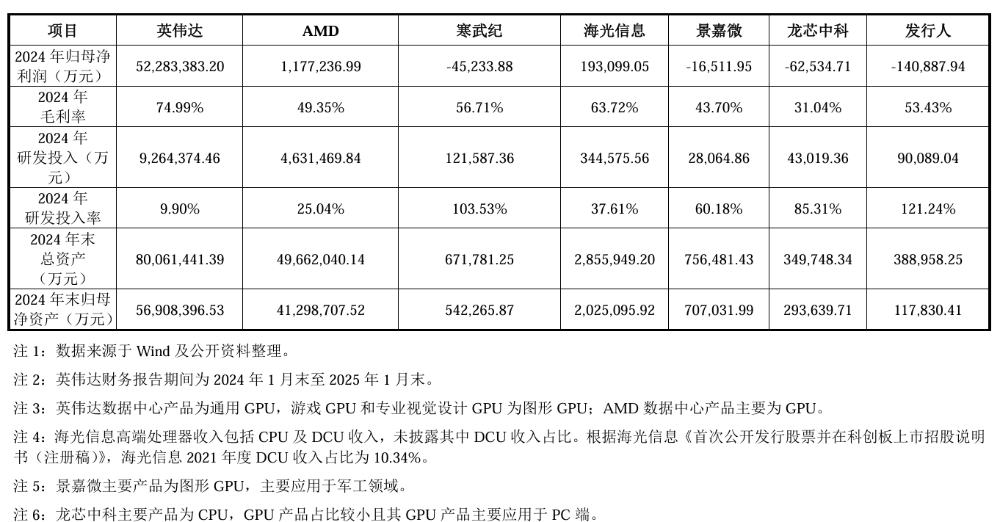

相比於國際巨頭英偉達、AMD的營業收入、淨利潤、毛利率、研發投入等,國內廠商都還相去甚遠。其中2024年海光信息毛利率達63.72%相對較高。不過可以看到國內企業研發投入率高位數,其中沐曦的研發投入率達121.24%。

來源:沐曦招股書摩爾線程表示,與國際龍頭公司英偉達、AMD等企業相比,公司在技術積累、產品性能等方面仍需持續提升。英偉達在GPU領域擁有深厚的技術底藴和豐富的行業經驗,其產品在性能、兼容性以及超大規模GPU集羣建設等方面具有較為明顯的技術優勢和成本優勢。公司產品在部分性能指標上已經接近或達到國際先進水平,實現了對部分“卡脖子”領域核心產品的突破。

例如,公司MTT S80顯卡的單精度浮點算力性能接近英偉達RTX 3060;基於公司MTT S5000 產品構建的千卡 GPU智算集羣效率超過同等規模國外同代系GPU集羣計算效率。公司在國內GPU領域具有一定的技術優勢,基於自主研發的MUSA架構,公司率先實現了在單芯片架構上同時支持AI計算加速、圖形渲染、物理仿真以 及超高清視頻處理所需計算能力的突破,推動了我國GPU產業的自主可控進程。

來源:摩爾線程招股書產品技術

全球龍頭企業在技術、市場和生態方面具有顯著優勢。在架構、計算能力、存儲能力、集羣能力和軟件生態方面,國內外均存在差異。英偉達和AMD均採用通用型架構,並進行數次迭代,如英偉達常見的GPU架構包含Ampere架構、Hopper架構、Blackwell架構。AMD常見的有 RDNA 架構、CDNA架構等。英偉達及AMD先進的計算架構決定了其領先的GPU計算性能。而國內企業根據自身技術特色沿用了不同的技術路徑,包括通用型架構(GPU)和專用型架構(如ASIC),不同公司的架構設計各有差異。

在計算能力方面,英偉達和AMD支持多種混合精度(FP64、FP32、FP16、BF16、FP8、FP4、INT8)等。算力指標上,英偉達主要產品的FP16/BF16在300-2000TFLOPS左右,AMD主要產品的FP16/BF16在300-1,300 TFLOPS左右。

國內企業支持部分混合精度,大多不支持FP64且對矩陣計算的支持程度較低。採用專用型架構的企業通常以支持 FP16、BF16、INT8 為主。算力指標上,國內多數頭部企業主流在售產品的FP16/BF16在100-300 TFLOPS 左右。

在存儲能力上,緩存方面,英偉達和AMD 均使用了複雜的多級高速緩存架構,以提升數據訪問效率,減少延遲。顯存方面,英偉達和AMD採用高帶寬顯存HBM2e、HBM3及HBM3e,顯存帶寬在2-7TB/s 左右。

國內部分企業以採用相對簡單的緩存架構為主。國內企業結合自身產品特點,分別選擇HBM2e、HBM2、GDDR等顯存類型,顯存帶寬在0.5-2TB/s 左右。

來源:沐曦招股書軟件生態方面,英偉達自研 CUDA,擁有成熟完善且全球領先的生態,已建立顯著生態優勢:AMD自研ROCm 併兼容CUDA,軟件生態較為豐富。國內企業通常採取自建軟件生態或應用開發、功能調試和性能調優等核心環節,多數國內企業無顯著生態優勢,適配和遷移成本較高。

沐曦是國內少數幾家系統掌握了先進製程 GPU芯片及其基礎系統軟件研發、設計和量產技術的企業之一,深度積累了GPU IP(包括指令集、 微架構等)、GPU SoC、高速互連、GPU軟件等核心技術,打造了自主開放、高度兼容國際主流GPU 生態(CUDA)的軟件生態體系,能夠為客户構建軟硬件一體的全面生態解決方案,在底層技術上擺脱對國外算力資產的依賴,為推進新質生產力發展提供動力引擎。

沐曦自主構建的MXMACA軟件棧不僅擁有統一、完整且高效的全棧式工具鏈,涵蓋應用開發、功能調試和性能調優等核心環節,同時高度兼容GPU行業國際主流CUDA生態,能夠擁抱全球開發者豐富的開源成果,具有較高的易用性和遷移效率,在通用性和靈活性上具備獨特的競爭力。

摩爾線程構建的AI+圖形融合的GPU統一驅動架構,實現跨操作系統與異構硬件的無縫兼容。憑藉自主研發的MUSA Unified Driver核心模塊,驅動層同時支持Windows、麒麟、統信、OpenEuler、龍蜥等操作系統及Intel/AMD/鯤鵬/海光/飛騰等CPU平台,在統一代碼庫中整合AI張量計算與圖形渲染管線,使DirectX、 Vulkan 圖形API與MUSA AI計算框架共享底層硬件資源調度。

編譯器技術通過多層次中間表示,實現生態兼容與性能優化雙重突破。基於 LLVM 的前端支持PyTorch Eager 模式腳本、CUDA內核代碼與標準SPIR-V着 色器語言混合編譯,後端生成自主指令集的二進制碼。

為營造低門檻開發環境,公司推出MUSA統一編程模型,語法上兼容CUDA C++核心語義和 Triton 語言,內置架構抽象層能自動適配主流 GPU生態,在保持90%以上硬件利用率的前提下,將跨平台代碼移植工作量削減90%。軟件開發生態通過模塊化SDK體系覆蓋核心技術需求,MUSA SDK提供超 3,000 個從設備級內存管理到分佈式訓練通信的API接口,封裝muDNN、muBlast、 muFFT、MCCL等主流加速庫的優化實現,並集成自動化性能分析工具鏈。

為深度融入現有AI生態,公司構建了AI Framework Bridge雙向接口體系,支持PyTorch、DeepSpeed、MegaTron-LM、vLLM、SGLang 等通用AI 框架,助力開發者平滑遷移。 公司專注於自主知識產權的MUSA架構研發,通過開放API和SDK工具集, 助力開發者和合作夥伴快速集成GPU解決方案。

公司生態團隊建立了“摩爾學院”,為開發者提供系統化的學習路徑,覆蓋企業開發者、科研機構及在校學生,提升開發者對公司產品的認知度和使用能力。 此外,公司搭建了開放生態合作平台,向開發者和合作夥伴開放申請通道,提供定製化的技術支持、資源共享及聯合開發機會,強化生態系統的持續優化和價值創造理念。

通過構建完善的生態系統,公司實現了從產品研發到市場的全鏈條閉環,增 強了市場競爭力。未來,公司將秉持“技術驅動、生態賦能、全場景兼容”理念, 發揮GPU技術潛力,推動產業數字化轉型與智能化升級。

增長可期

根據沙利文數據,隨着AI和大數據應用的不斷深入,中國算力規模呈現出快速增長態勢,整體規模從2020年的136.20 EFLOPs增長至2024年的617.00 EFLOPs,期間年複合增長率為45.9%,預計到2029年中國算力總規模將達到3,442.89 EFLOPs,年複合增長率達40.0%。GPU作為實現算力的基礎硬件之一,在數據中心建設和部署過程中具有廣泛的配套需求。

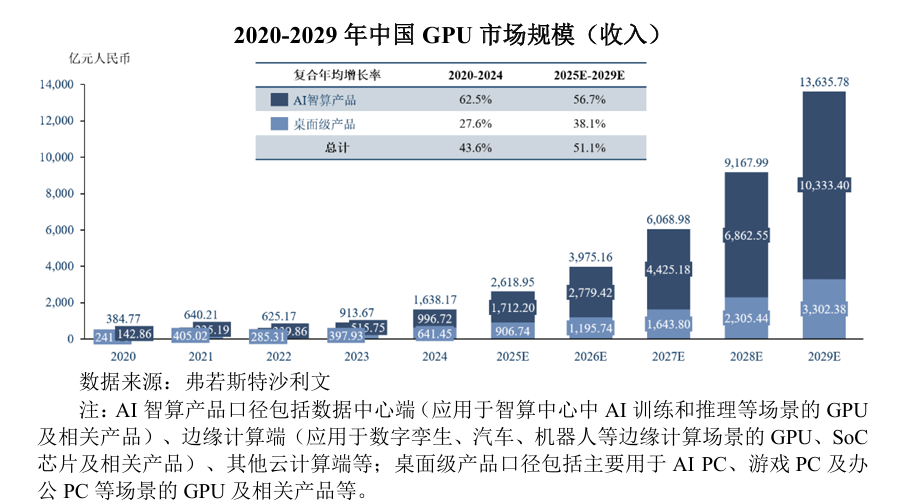

根據弗若斯特沙利文預測,全球GPU市場規模預計在2029年將達到36,119.74億元,其中,中國GPU市場規模在2029年將達到13,635.78億元,在全球市場中的市場佔比預計將從2024年的30.8%提升至2029年的37.8%。

過去五年,中國GPU產業呈現快速增長態勢,市場規模從2020年的384.77億元快速增長到2024 年的1,638.17 億元。未來,隨着AI的應用不斷開發,對於GPU等算力基礎設施的需求預計將會出現爆發增長。

聲明:本文由電子發燒友原創