四次衝擊上市失敗,200億賣身騰訊:昔日“中國音頻之王”,到底輸在哪?_風聞

深氪新消费-深氪新消费官方账号-聚焦新经济,关注新消费、新零售等领域的商业进化49分钟前

這是深氪新消費第1867期****分享:

被“賤賣”的喜馬拉雅,到底輸在哪?

作者|朱末

來源|深氪新消費[ID:xinshangye2016]

封面圖|網絡

創投圈做夢也沒想到,“中國音頻之王”賣了,還是賣給了曾經的對頭。

2020年前後,騰訊音樂和喜馬拉雅激戰正酣。彼時曾有騰訊音樂員工對媒體表示,其最重要的工作就是“砸錢挖角”,“想盡辦法要到喜馬拉雅主播的聯繫方式,私信邀請對方來騰訊音樂開播”。

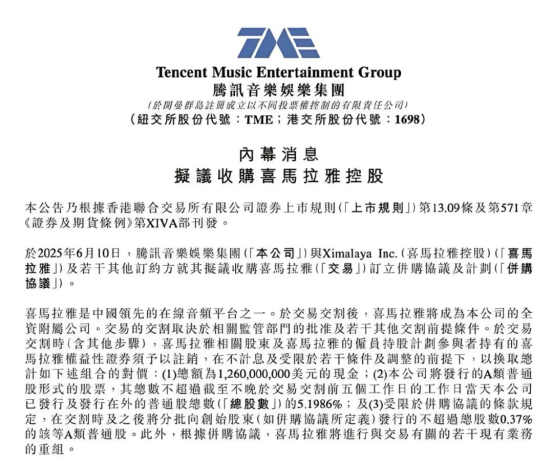

5年後,騰訊音樂索性把整個喜馬拉雅“挖”了過來。6月10日晚,騰訊音樂(TME)發佈與喜馬拉雅簽訂擬收購協議的公告,據其披露的收購方案,結合騰訊音樂6月11日美股收盤價18.58美元計算,此次收購總價為29億美元左右,約合人民幣200億元。

從“耳朵經濟”賽道的佼佼者,到走向“賣身”命運,喜馬拉雅的大起大落,令人唏噓不已。成立於2012年8月的喜馬拉雅,業務涵蓋有聲書、廣播劇、知識付費、播客等多個領域,無論是用户體量,還是收聽時長,都長期穩居在線音頻行業榜首,有聲書業務更是一騎絕塵,市場份額最高時約為70%。

在資本市場上,喜馬拉雅也是所向披靡,經歷過13輪融資。吸引海納亞洲、凱鵬華盈、寬帶資本、華山資本、普華資本、小米、興旺投資、百度、摯信資本、Sony Music、泛大西洋資本、騰訊、高盛集團、中視資本等全球“頂流”VC/PE、產業資本相繼入局。

沒人能想到,風光無限的喜馬拉雅卻被上市卡住了,且一卡就是4年。2021年5月,喜馬拉雅首次向美國證券交易委員會提交IPO申請,擬在紐交所上市,隨後由於種種原因,撤回了上市申請;同年9月,其轉戰港交所,至次年3月更新招股書,後以文件失效告終;去年4月,其再度向港交所遞交招股書,但再無進展。

多次衝擊IPO失敗,讓喜馬拉雅面臨巨大的壓力,用户和業務增長出現瓶頸後,喜馬拉雅的盈利問題也備受質疑。當燒錢不能換來相應的漲勢,喜瑪雅拉也就失去了引以為傲的資本,最終落入了困局。

被“賤賣”的喜馬拉雅,到底輸在哪?

躋身音頻行業領頭羊

風光背後已暗潮洶湧

喜馬拉雅的故事始於2012年,連續創業失敗的餘建軍在移動互聯網浪潮中,捕捉到了音頻賽道的空白,創立“喜馬拉雅”,寓意挑戰極限、攀登頂峯。

彼時,圖文內容被“四大門户”壟斷,短視頻尚未崛起,餘建軍以“音頻版Youtube”的UGC(用户生成內容)模式切入市場,立志“用聲音分享人類智慧”。2013年,“喜馬拉雅FM”APP上線即斬獲1000萬用户,憑藉低門檻的內容生態和早期移動互聯網紅利,喜馬拉雅迅速成為音頻行業的領頭羊。

2014年,喜馬拉雅用户突破5000萬,成為國內最大音頻平台,各路資本紛至沓來。海納亞洲、凱鵬華盈等美元基金率先入場,資本加持下,喜馬拉雅的移動用户量很快飆升至1億。

2015年,喜馬拉雅打破創投圈“獨投”慣例,單筆融資引入8家機構,百度、小米、騰訊等產業資本入局,形成豪華股東陣容。錢袋子鼓起來後,喜馬拉雅大把燒錢搶奪市場,嘗試知識付費、批量拿下版權、打造原創節目、推出線下產品、開創主播訓練營、邀請產品代言人……版圖越來越大。

在此過程中,喜馬拉雅吸引瞭如羅振宇、郭德綱、王自健、郎鹹平等6000位自媒體大咖投身音頻微創業,並在實踐過程中開發出了一條主播生態鏈,讓采采、三刀等諸多草根主播通過平台孵化成為聲音大咖,催生出了粉絲經濟。

2017年,喜馬拉雅發佈“小雅AI智能音箱”,嘗試用硬件捆綁知識付費,在人工智能尚未商業化落地的階段,喜馬拉雅就在研究人工智能,並與現有業務結合創造商業化場景。

到2020年,喜馬拉雅估值達43.45億美元,泛大西洋資本、高盛、Sony Music等一眾國際資本的加入,讓其成為“全球音頻獨角獸”的代名詞,估值高達300億人民幣。投資者將其對標字節跳動,認為音頻是“內容的終極形態之一”,而喜馬拉雅已佔據移動音頻70%的市場份額,用户規模突破6億,離“音頻的珠峯”就差臨門一腳。

2020年,喜馬拉雅首次叩響美股IPO的大門,卻因瑞幸咖啡財務造假引發的中概股危機遇阻。無奈,喜馬拉雅轉戰到港交所上市,於2021年與2022年先後提交IPO申請並更新招股書,卻在2022年3月因“未能通過聆訊”宣告失敗。

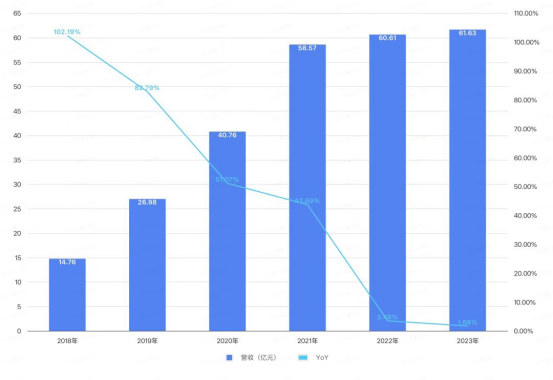

正是從喜馬拉雅發起IPO的2021年起,多項業務都開始出現下行趨勢,從前支撐公司商業發展的不少強勢數據,也開始變得不再有説服力。

首當其衝的是營收增速幾乎陷於停滯。招股書數據顯示,2021年至2023年,公司營收分別為58.56億、60.61億、61.63億,營收增速從43.7%暴跌至1.7%。

圖/招股書

伴隨着這個過程,喜馬拉雅多項支柱業務都出現增長放緩的態勢。訂閲收入增速從2022年15.9%跌至2023年8.4%,付費點播收入更是直接大幅下滑,從2021年的10.58億元下降至2023年的6.94億元,顯示出用户增長和付費意願的雙重疲軟。

不但如此,喜馬拉雅還面臨着巨大的虧損壓力。2018~2022年,喜馬拉雅累計虧損31.66億元,2023年底總資產42.05億元,債務卻高達143.91億元,早已“資不抵債”。

四次折戟上市夢難圓

終未能跑通盈利模式

2021年之後,喜馬拉雅身後幾乎沒有新的資方加入,公司估值也不斷下滑,加上多次衝擊IPO未果,喜馬拉雅不得已開啓了“止血模式”——對員工進行了一次史無前例的動刀。

公開資料顯示,2021年末,喜馬拉雅全職僱員數量還有4342名,2023年末時只剩2637名,裁員超過1700人。所以,雖然喜馬拉雅在2023年度實現全年盈利2.42億元,但是靠大刀闊斧裁員降本,並非真正跑通內容變現商業模式,正因看透了這點,2024年喜馬拉雅第四次交表仍未能如願。

危機其實早有預兆。2020年,今日頭條推出面向網文愛好者的聽書App“番茄暢聽”,“零付費”獲得海量內容的吸客策略以及“算法推薦+信息流”模式的降維打擊,無一不在重塑着用户習慣。

番茄暢聽通過用户行為數據即時優化內容推送,可以將單用户內容試錯成本壓縮到15秒以內,這種“短平快”的分發機制,與喜馬拉雅所依賴的用户訂閲、分類檢索模式形成鮮明差異。相較之下,算法推薦的強娛樂性內容更易獲得流量傾斜,傳統有聲平台的知識付費、課程類內容變得逐漸邊緣化。

不但如此,隨着人工智能(AI)技術不斷迭代演進,使得文字轉音頻的成本降至真人錄製的1/10,生產效率卻提升近百倍。且AI已能模擬不同音色、方言甚至情感表達,喜馬拉雅多年積累的主播培養體系、錄音室投入等重資產模式,在AI的輕量化攻勢下反倒成了劣勢。

當海量內容可以免費獲取,用户的付費意願自然越來越低,加上為了盈利,喜馬拉雅的會員費越來越貴,甚至還需要額外充值才能解鎖付費專輯,錢越花越多不説,價格體系的混亂,又加劇了用户的反感。

鳳凰網科技曾做過實測,喜馬拉雅官方年費會員標價為158元,但通過京東PLUS聯合購買僅需128元,與代理商合作的“企業特惠版”則低至89元/年,這種價格倒掛直接導致了核心用户的流失。

會員權益的“俄羅斯套娃”設計,則讓矛盾更加激化。打開喜馬拉雅APP,用户會遇到三重付費關卡:158元/年的基礎會員可聽60%內容,兒童故事需購買298元/年的“親子會員”,郭德綱相聲則需單獨支付30元/月。這種設計導致用户投訴量激增,在某投訴平台上,“虛假宣傳”佔比達63%。

不但如此,喜馬拉雅還要面臨來自短視頻、直播、長視頻等多類互聯網產品的跨界擠壓,喜馬拉雅逐漸失勢。2021年~2023年,喜馬拉雅訂閲服務收入分別為29.92億元、30.81億元、31.89億元,佔總營收比分別是51.1%、50.8%、51.7%,其中付費點播收入業績持續下滑,從2021年的10.58億元下降至6.94億元,對營收的貢獻佔比也從2021年的18.1%下降至2023年的11.2%。

這對嚴重依賴訂閲的喜馬拉雅來説,無異於“滅頂之災”。

內憂外患下賣身騰訊

喜馬拉雅輸得冤不冤

揮之不去的“版權問題”,也是時刻懸在喜馬拉雅頭上的達摩克利斯之劍。

喜馬拉雅採用的UGC(用户生成內容)模式,雖然可以使得平台以較低的成本迅速積累大量內容,吸引用户和流量,但另一方面,該模式下的內容生產者魚龍混雜,平台版權審核難度大,導致侵權現象頻發。

據天眼查數據顯示,自2014年迄今,喜馬拉雅FM的版權官司從未間斷。2014年,喜馬拉雅FM被起點中文網的經營者玄霆娛樂訴至法庭,玄霆娛樂方面訴稱,喜馬拉雅FM未經授權,就在自身平台發佈了由小説《斗羅大陸》改編的有聲讀物,播放次數超百萬。最終,法院判定喜馬拉雅FM構成侵權行為,應當依法承擔侵權責任,被判賠付玄霆娛樂15萬元。

內容審核上的缺乏把控以及平台主播版權意識模糊,讓喜馬拉雅FM面臨的版權風險與日俱增。據中國裁判文書網顯示,2024年喜馬拉雅涉及侵害作品信息網絡傳播權案件超90宗,原告包括中國音像著作權集體管理協會及多家出版社。

此外,黑貓投訴平台數據顯示,截至2025年3月,喜馬拉雅累計投訴量達7795宗。在行業競爭加劇與用户需求升級的背景下,喜馬拉雅的“護城河”愈發岌岌可危。

於產品端,喜馬拉雅始終找到合適的“突破口”,於資金端,又面臨極大的債務危機,內憂外患下,喜馬拉雅最終成了大廠的附庸。

對於騰訊來説,這也是筆劃算的交易。騰訊音樂雖然擁有QQ音樂、酷狗音樂、酷我音樂及全民K歌及懶人聽書等產品,但主要覆蓋的是音樂服務,喜馬拉雅的出現,剛好可以補齊騰訊音樂在聽書、播客、直播等其他業務形態上的不足,真正實現生態版圖的全方位拓展。

更重要的是,擁有喜馬拉雅後,意味着在泛文娛賽道與字節跳動的競爭中,騰訊又拿到了一枚肉搏時的重要籌碼。

回顧中國移動互聯網爆發的過去十年,很少有哪個行業像網絡音頻賽道這樣,至今行業裏最大的公司還沒有穩定、持續地賺到錢,行業裏最早上市的公司(荔枝FM)也陷在泥潭裏。這恰恰暴露了音頻分享平台的尷尬所在——聽上去有市場,卻不足以支撐平台化發展和市場想象力,如今看來,併入騰訊,或許是喜馬拉雅最佳的求生選擇。

曾經一度,喜馬拉雅創始人餘建軍雄心壯志地買下一句廣告語:“世界最長的河流成就了‘亞馬遜’,世界最大的寶藏成就了‘阿里巴巴’,那世界最高的山脈‘喜馬拉雅’會成為什麼?”

可惜,喜馬拉雅最終還是沒能登上峯頂。

*本文圖片來自網絡,配圖僅供參考,無指向性及商業用途

參考資料:

1.出版人雜誌《喜馬拉雅“賣身”傳聞背後,有聲書能否迎來市場終局?》

2.投資家《夢碎IPO,中國音頻之王賣了》

3.財經琦觀《喜馬拉雅未老先衰》