馭勢科技三年虧損6.75億:經營開支偏高,現金流持續為負_風聞

港湾商业观察-港湾商业观察官方账号-51分钟前

《港灣商業觀察》施子夫

近期,馭勢科技(北京)股份有限公司(以下簡稱,馭勢科技)遞表港交所,公司計劃以18C章程在港交所主板上市,獨家保薦機構為中信證券。

目前而言,開放場景中商用車L4級自動駕駛解決方案的發展仍處於早期商業化階段,燒錢的投入期仍在持續,馭勢科技也難逃長期虧損帶來的盈利窘境,此外公司還面臨現金流告急等經營問題。

三年虧損6.75億元,毛利率波動

天眼查顯示,馭勢科技成立於2016年,公司是一家機場場景及廠區場景中商用車L4級自動駕駛解決方案供應商,專注於真無人、全場景的L4級自動駕駛技術,志在促進研究及擴大於各類場景中的應用。

自成立以來,馭勢科技一直致力於發展自動駕駛技術,並已打造及不斷升級多場景L4級自動駕駛操作系統,為解決方案及服務的開發及商業化奠定堅實的基礎。

根據弗若斯特沙利文的數據,馭勢科技於大中華區(中國內地及香港)機場場景商用車L4級自動駕駛解決方案的所有解決方案供應商中位列榜首,於2024年市場份額為91.7%;同時亦於大中華區廠區場景商用車L4級自動駕駛解決方案的所有解決方案供應商中位列榜首,2024年的市場份額為45.1%。

於往績記錄期間,馭勢科技提供的服務組合包括:自動駕駛車輛解決方案;自動駕駛套件解決方案;自動駕駛軟件解決方案;自動駕駛車輛租賃服務。

從2022年-2024年(以下簡稱,報告期內),自動駕駛車輛解決方案貢獻收入分別為3340.6萬元、9630.1萬元和1.47億元,佔當期收入的51.0%、59.7%和55.2%。貢獻收入次高的為自動駕駛軟件解決方案,期內實現收入分別為2128.0萬元、3442.8萬元和6746.2萬元,佔當期收入的32.5%、21.3%和25.4%。

上述同一期間內,自動駕駛套件解決方案實現收益分別為958.7萬元、2738.3萬元和4873.8萬元,佔當期收入的14.6%、17.0%和18.4%。自動駕駛車輛租賃服務收入佔各期收入比重不超2%。

在業務規模的不斷擴張下,報告期內,馭勢科技分別產生收益6548.3萬元、1.61億元和2.65億元,2023年、2024年公司收入同比增長146.4%、64.5%。對於近兩年的高速增長,公司方面表示無法保證能維持過往相同的增長速度,亦無法保證可於未來避免任何倒退。

由於不同解決方案及服務組合的影響,導致馭勢科技的毛利率出現一定波動。報告期內,馭勢科技的毛利分別為2990.1萬元、7881.7萬元和1.16億元,毛利率分別為45.7%、48.8%和43.7%,呈現先升後降的趨勢。

在淨利潤方面,公司則長期處於虧損之中。報告期內,馭勢科技的年內虧損分別為2.5億元、2.13億元和2.12億元,經調整虧損淨額分別為2.27億元、1.81億元和1.61億元,淨虧損率分別為381.3%、132.1%和79.7%。期內馭勢科技合計虧損金額達到了6.75億元。

馭勢科技表示,基於當前銷售勢頭、訂單儲備及利潤率提升策略,公司於未來3年內可實現收支平衡。

於報告期內,馭勢科技的客户數量分別為55名、80名及101名;自動駕駛車輛解決方案客户數目分別為24名、45名和66名;自動駕駛套件解決方案的客户數目分別為22名、19名和27名;自動駕駛軟件解決方案的客户數目分別為5名、15名和12名;自動駕駛車輛租賃服務的客户數目分別為6名、9名和7名。

經營開支偏高,現金流持續流出

針對行業的發展以及虧損問題,榮事達雙創大學客座教授、創業導師張翔向《港灣商業觀察》指出,目前而言,智能駕駛行業規模很小、不成熟、尚處於發展的初期階段,沒辦法盈利。很多國內智駕公司不具備商業化運行的條件,都是在做免費的運營,因為前期虧損很大,都處於燒錢的狀態,目前智能駕駛也沒有在全國普及,每個城市的車輛數也比較少,行業也都處於虧損階段。

**“一個原因是自動駕駛技術不成熟,現在量產車都是輔助駕駛,並不能真正的雙手離開方向盤,讓很大一部分消費者不敢去買這種車,市場沒有被激發出來。行業供過於求,前期很多公司都盲目入行,這也是多出現虧損的原因。”**張翔表示。

張翔指出,馭勢科技主要做的項目是提供解決方案,產品目前還沒有量產。如果馭勢科技相同的產品賣到車企大規模應用的話,就會有大規模的經濟效應。而當前馭勢科技瞄準的是機場應用,規模較小,中東地區剛剛起步,同時所處行業還面臨僧多粥少的處境,很難拿到車企配套的項目,這也是它虧損的原因。

此外,持續虧損的原因還與馭勢科技長期高位的各項費用支出密切相關。

詳細來看,報告期內,公司的研發開支分別為1.89億元、1.84億元和1.96億元,佔當期收入的288.4%、114.3%和74.0%;銷售及營銷開支分別為5644.3萬元、6872.1萬元和7611.0萬元,佔當期收入的86.2%、42.6%和28.7%;行政開支分別為4876.9萬元、5744.0萬元和6325.4萬元,佔當期收入的74.5%、35.6%和23.8%。

馭勢科技的經營開支(包括研發開支、銷售及營銷開支以及行政開支)佔收益的百分比由2022年的449.1%下降至2023年的192.5%,並進一步下降至2024年的126.5%。儘管已經有所下調,但在最近一個年度,經營開支仍高出當期營業收入的一倍不止。

同時,馭勢科技還需要考慮自身現金流持續流出的問題。報告期各期末,公司經營活動產生的現金流量淨額分別為-2.72億元、-1.2億元和-2.09億元。

而現金流持續流出歸納起來主要由於:非現金及非經營項目,主要包括以股份為基礎的付款開支,物業、廠房及設備折舊,利息收入;營運資金變動,包括貿易應付款項及應付票據增加,存貨減少;其他應付款項及應計費用增加等。

具體而言,報告期各期末,馭勢科技的貿易應收款項及應收票據分別為1.21億元、1.4億元和2.43億元,分別佔總收入的184.32%、86.9%和91.65%,貿易應收款項及應收票據週轉天數分別為474.6日、295.1日和263.6日。

同一時期,馭勢科技的貿易應付款項及應付票據分別為1043.2萬元、4617.9萬元和5433.4萬元;其他應付款項及應計費用分別為5411.8萬元、6532.9萬元和6788.4萬元。

現金比率持續下降,估值73億

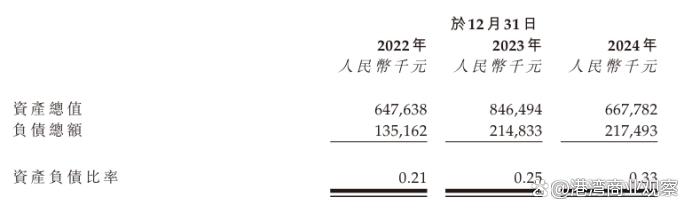

截至報告期各期末,馭勢科技的資產總值分別為6.48億元、8.46億元和6.68億元,負債總額分別為1.35億元、2.15億元和2.17億元,資產負債比率分別為0.21、0.25和0.33,年末現金及現金等價物分別為2.63億元、4.13億元和2.22億元。

其他財務比率方面,報告期各期末,公司的流動比率分別為5.1、3.8和2.9,現金比率分別為3.1、2.6和1.3。

其他財務比率方面,報告期各期末,公司的流動比率分別為5.1、3.8和2.9,現金比率分別為3.1、2.6和1.3。

馭勢科技表示,2023年現金比率下降主要由於貿易應付款項及應付票據以及計息銀行貸款增加導致流動負債增加,2024年下降則主要由於現金及現金等價物、受限制現金及按公平值計入損益的金融資產的總和減幅超過流動負債總額減幅所致。

截至最後實際可行日期,馭勢科技已完成6輪融資,即天使輪融資、A輪融資、B1-B3輪融資和C輪融資。

2017年12月,馭勢科技完成A輪融資,籌集總投資額3600萬美元(相當於2.59億元人民幣)。2021年2月、2021年5月、2021年10月,馭勢科技分別完成B1、B2、B3輪融資,分別籌集總投資額6.16億元人民幣、2.2億元人民幣、2.75億元人民幣。

2023年5月,馭勢科技完成C輪融資,籌集總投資額3億元。在C輪融資過後,馭勢科技的投後估值達到了73億元。2024年11月8日,馭勢科技由有限公司轉製為股份有限公司。

截至最後可行日期,馭勢科技由吳甘沙、姜巖、周鑫及彭進展分別擁有16.44%、4.77%、2.38%及2.38%權益。此外,吳甘沙為北京司馬駒的普通合夥人,而北京司馬駒由吳甘沙實益擁有18.53%權益;吳甘沙及周鑫根據激勵計劃代表購股權承授人擁有61.47%及20%權益。

此次IPO,馭勢科技計劃將募集資金主要用於增強研發能力及提供解決方案;海內外業務拓展及提高商業化能力;戰略投資;營運資金及一般企業用途。(港灣財經出品)