IPO 前豪分 6500 萬,背後 1.6 億釣魚佬撐起的生意有多賺?_風聞

号外工作室-关注互联网科技、新消费、人工智能1小时前

資本市場即將迎來“釣魚第一股”。

在資本市場瘋狂追捧新能源、AI等熱門賽道的時候,在消費行業中一直屬於傳統項目的“釣魚”,也在上半年引起了人們的關注。樂欣户外國際有限公司(以下簡稱“樂欣户外”)於2025年6月27日第二次向港交所遞交招股書,擬在香港主板上市,有望成為中國內地“釣魚第一股”。

這家在名字上鮮為人知的浙江企業,卻佔據全球釣魚裝備市場20.4%的份額,全球每五把高端釣魚椅中就有一把出自其工廠。然而,光環之下,這家“釣魚裝備之王”的IPO之路卻充滿坎坷——業績連續下滑、客户高度集中、關聯交易密集,勾勒出中國代工企業轉型的典型困境。

1、從縫紉機到全球龍頭

樂欣户外的創始人楊寶慶的創業史堪稱中國製造業的縮影。1991年,他借款2萬元購置20台縫紉機,在杭州創立康達皮塑廠,承接餐包代工訂單。一次加拿大客商的1000只餐包訂單,讓他敏鋭嗅到歐美户外運動市場的商機。

通過三十餘年深耕,樂欣户外在浙江德清建立起總面積53,380平方米的三座工廠,打造出覆蓋釣椅、釣牀、帳篷、漁包等9000餘個SKU的龐大產品線,年產能高達600萬件1。憑藉規模化生產和全品類覆蓋能力,樂欣户外成功綁定迪卡儂、Pure Fishing、Rapala VMC等國際户外品牌巨頭,形成代工業務的“全明星陣容”——84家核心客户合作超5年,其中部分合作跨度達30年。

這種深度合作構建了樂欣户外不可複製的護城河:歐美釣魚文化注重產品實用性與交付穩定性,而樂欣户外的柔性供應鏈和品控能力恰好滿足這一需求。行業數據更揭示結構性機遇:全球釣具市場規模2023年達1378億元,預計2028年將增至1819億,年複合增長率5.7%。中國市場增速更快,預計將從318億增至452億,年複合增長7.3%。這片看似平靜的水域下,資本早已暗流湧動。

目前,整個釣具市場背後是1.4億中國釣魚人的龐大市場。中國釣魚協會數據顯示,25-44歲的中青年佔比達46%,24歲以下羣體佔22%,年輕化趨勢顯著。短視頻平台推波助瀾,抖音爆款魚竿銷量超32萬件,小紅書漁具商品超24萬件,“孤獨經濟”正重構釣魚的消費邏輯。

而樂欣户外市場地位更令人矚目——2024年全球釣魚裝備市佔率23.1%,中國市場28.4%,雙料冠軍的光環下,三年累計營收超20億元。但這份成績單背後,也暗藏隱憂。

2、自有品牌難破“代工依賴症”

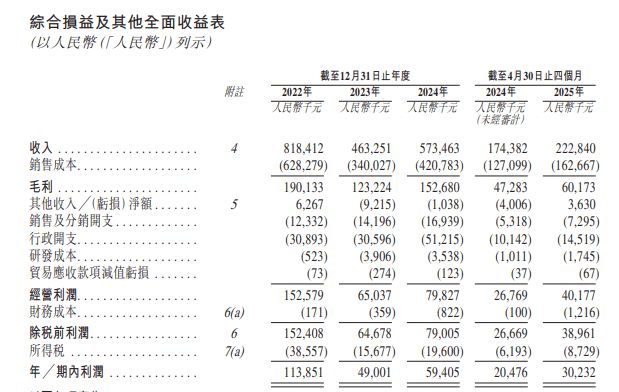

招股書顯示,2022財年至2024財年和2025財年前四個月(截至2025年4月30日),樂欣户外收入分別約9.08億元、6.22億元、5.12億元和2.23億元。而相應的淨利潤分別為人民幣11385.1萬、4900.1萬、5940.5萬和3023.2萬元。

其中2022年全球疫情封鎖讓釣魚成為低接觸社交活動首選,樂欣户外淨利潤首次突破1億元大關,創下歷史峯值,但是這樣的“被動繁榮”未能持續。2024年,營收已經跌幅高達跌幅43.6%。而淨利潤更是蒸發過半。

樂欣户外的業績下滑背後則是結構性風險逐漸浮出水面。樂欣户外超80%營收依賴歐美市場,隨着疫情結束,户外娛樂選擇增多,釣魚消費被邊緣化。更關鍵的是,其業務模式存在先天脆弱性——OEM/ODM代工收入佔比高達91.3%,樂欣户外的前五大客户貢獻58%營收,最大單一客户佔15%以上。一旦核心客户轉單,業績可能瞬間崩塌。

對於代工,樂欣户外一直都有自己的野心,想要開創自己的品牌之路。2017年,樂欣户外收購英國鯉魚垂釣品牌Solar,開啓OBM(自有品牌)轉型之路。至2024年,Solar銷售額較2018年增長三倍,成為業務亮點。

但招股書數據揭示殘酷現實:樂欣户外的OBM業務收入佔比仍不足10%。代工與品牌之間存在難以調和的矛盾:資源分配困境、渠道衝突風險、基因差異等方面。

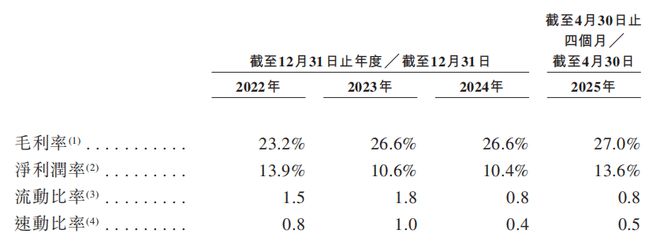

疫情紅利消退後,代工模式的脆弱性暴露無遺。當消費者回歸影院、旅行等娛樂活動,缺乏品牌黏性的樂欣户外首當其衝。儘管樂欣户外的毛利率從19.2%升至27.5%,但這更多源於短期成本紅利:鋁價下跌降低原材料成本、外協生產減少、匯率波動。對比行業龍頭禧瑪諾40%+的毛利率,樂欣户外OBM業務28.7%的毛利率揭示品牌溢價不足。

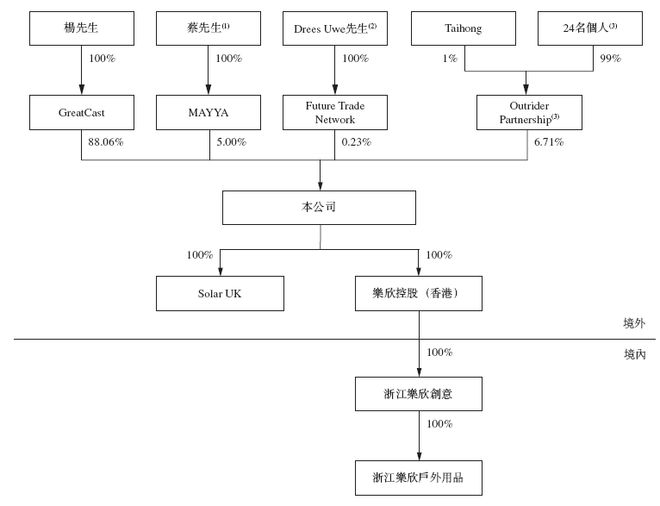

3、家族企業的資本博弈

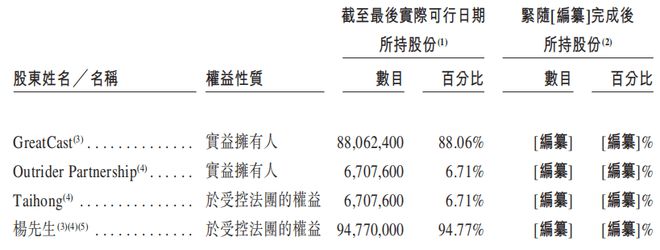

2024年7月,樂欣户外突擊分紅6500萬元,超過當年6172萬元淨利潤。控股股東楊寶慶家族(持股94.77%)囊括超6000萬元。更早的三年間,樂欣户外累計分紅達3.79億元,幾乎掏空留存利潤。

這筆“清倉式分紅”發生在IPO前夕,被解讀為控股股東提前套現,與此形成諷刺對比的是,樂欣户外計劃將IPO募資用於“補充營運資金”。這種分紅與募資的悖論,引發市場對資金真實需求的質疑。

更深的隱患藏在關聯交易中,泰普森集團(樂欣前母公司)同時身兼公司第二大客户和第一大供應商,報告期內關聯交易額超6000萬元,佔營收比12%,作為客户時給予樂欣30天賬期(其他客户平均45-52天),作為供應商時卻要求90天付款期(其他供應商平均52-82天),變相緩解樂欣現金流壓力。此類交易引發市場對業務獨立性的質疑,可能成為港交所審核的重點關注項。

目前,樂欣户外的核心管理層多來自泰普森體系:財務負責人高姍曾任泰普森財務經理,非執行董事温美霞兼任泰普森財務總監;而創始人楊寶慶之女LEI YANG(95後)任執行董事兼總經理,海外會計與金融學背景;樂欣户外股東陣容未見外部投資機構,純家族控股結構。

選擇此時二次遞表,樂欣户外顯然嗅到了資本市場的風向變化。2025年前5個月,港股IPO募資額達773.6億港元,同比增長逾七倍,創四年新高。廣發證券、摩根士丹利等機構報告均指出,中概股迴流與A+H上市熱潮正推動港股IPO市場強勁復甦。

對於樂欣户外來説,全球釣具市場70%產能在中國,但品牌集中度低,資本可加速行業洗牌。若錯過當前流動性窗口,待代工業務進一步下滑或自有品牌遲遲未破局後再上市,樂欣户外可能面臨估值折價甚至資本冷遇。

在新能源與AI主導的資本盛宴中,這根傳統釣竿能否釣起投資者的信心,答案將在港股市場的釣池中揭曉。無論結果如何,樂欣户外的案例都已證明:沒有夕陽產業,只有夕陽思維。當1.4億中國釣魚人甩出魚竿,漣漪已足夠擾動資本市場的水面。