在巨頭陰影下開花:螢石網絡在夾縫中尋增量_風聞

科技新知-科技新知官方账号-洞察技术变化背后的产业变迁。52分钟前

在C端市場略顯吃力的螢石網絡,將目光轉向了B端的小微企業, 欲以“高性價比+輕量化”切入以形成差異化競爭力,不過如何快速形成規模化效應仍是需要面對的重點。

原創ⓒ科技新知 消費電子組

作者丨木槿 編輯丨江蘺

在C端市場排位居前的螢石網絡,近期將目光轉向了小微企業。

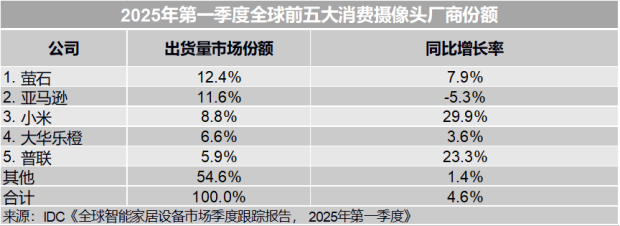

今年一季度,全球智能攝像頭市場(包含消費級室內和室外攝像頭)出貨3386.6萬台,同比增長4.6%。從排名來看,全球前五大消費攝像頭品牌中,螢石網絡力壓亞馬遜、小米、大華樂橙和普聯,居於首位。

圖源/IDC

不過,在C端市場風頭無兩的螢石網絡,近期向外界傳遞出一個要大力進軍B端市場的信息。在目標上,小微企業成為其重點之一。

事實上,此前的螢石網絡在B端市場也陸續落子,不過營收貢獻率不高。根據這家公司2024的年報,雲平台服務的收入為10.52億元,佔據營收的比重為19.2%。拆分來看可以分為兩塊,即消費者端增值服務收入、行業端開發者客户服務收入,收入分別為5.2億元、5.4億元,後者的營收佔比不到10%。

同時,其推出的商用機器人業務,並未披露銷售數據。

也就是説,此前螢石網絡的B端業務上處於小打小鬧的狀態。

而就在今年ECDC螢石雲開發者大會上,其推出升級了螢石藍海大模型2.0和EZVIZHomePlayOS全棧開放體系,前者攻克細分場景的難題,後者則是將前者的能力觸達至用户。

需要注意的是,2024年二者的推出是出於家居場景的需求,在服務對象上螢石網絡只是簡單地提及“也將進一步開放給行業開發者”。時隔一年後,螢石網絡重點提及了小微企業。

一定程度上來説,這一戰略調整既是對過往"小打小鬧"模式的修正,也是螢石網絡基於自身處境的務實選擇。

01

被圍堵的螢石

安防市場的C端業務,垂涎者眾多。

主要原因或許在於其龐大的“錢”景。2023年市場調研機構TechInsight在報告中預測,未來五年,智能家居領域的支出將以近8%的複合年增長率增長,2028年將達到1910億美元。

從跨界者來看,資金雄厚的、有着成熟的C端市場經驗的互聯網巨頭們攻勢尤為猛烈。

這類巨頭們通常有着強大的生態優勢,比如華為的HiLink生態、小米的米家生態鏈,“硬件入口+軟件平台+用户規模"三位一體的體系化能力,形成了難以複製的用户體驗閉環。

以小米為例,其安防產品可與米家生態設備聯動。比如去年11月開售的小米智能門鎖M30Pro可聯動小米電視、小愛音箱、手機和汽車等,即時收看門鎖外的畫面信息。

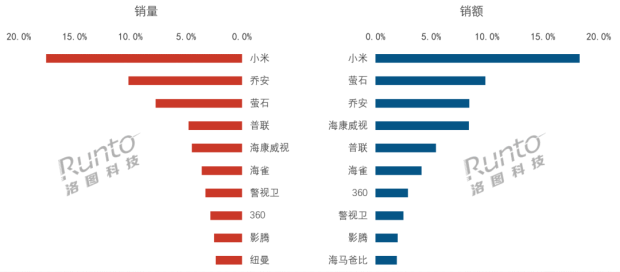

依賴自身的優勢,小米快速挺進螢石網絡的腹地。數據顯示,2021-2024年,在以京東、阿里、蘇寧易購等為代表的傳統主流電商平台上,小米已連續4年位居消費級攝像頭市場銷量、銷額雙維度下的首位。2024年在線上市場的銷量、銷額市佔率分別為17.5%、18.3%。

圖源/洛圖科技(RUNTO)

需要注意的是,單打獨鬥之外,上述巨頭們還通過強強聯合的方式來“奪食”。

就在今年3月中旬,小米與京東簽署合作協議,明確了智能攝像機要在未來三年成交2000萬台的目標。在產品上,二者重點開發低耗能、免流量攝像的作品。市場營銷方面,京東與小米將共同投入超500萬元,為小米智能攝像機品類提供線上線下全渠道資源扶持。

與此同時,家電大廠美的、海爾等企業,整合家電產品與安防技術推出智能冰箱、安防門鎖等帶有監控和智能聯動功能的設備,亦或壓縮了螢石網絡在智能家居硬件市場的份額。

國外市場上,一些傳統的安防巨頭也在加速搶佔地盤。從對手盤來看,海外市場做得尚可的還有主打家用攝像頭的TP-LINK和imou樂橙以及主打智能家庭安防系統的eufySecurity。

內外夾擊之下,螢石網絡的步伐略顯吃力。

其產品體系中,智能攝像機為拳頭產品,營收佔比超過50%。根據其2024年年報,去年智能家居攝像機的產量智能入户為1854.4703萬台,銷量為1831.4327萬台,同比變動分別為-4.55%、-2.8%。

產銷端的不如人意也傳導至業績上。數據顯示,去年,螢石網絡智能家居攝像機實現收入29.5億元,同比下滑1.38%,毛利率同比下滑0.97個百分點。

而翻看往年的數據,2021年到2023年,其智能家居攝像機錄得收入分別為29.4億元、29.03億元、29.9億元。近幾年始終未能突破30億元,該板塊停滯現象明顯。

營收大頭略顯吃力的同時,被螢石網絡視為第二增長曲線的智能入户板塊雖保持着強勁的增長態勢,但目前體量較小。數據顯示,2023年至2024年,智能入户板塊的收入分別為5.06億元、7.48億元,分別同比增長49.48%、47.87%,營收佔比分別為10.5%、13.7%。

2024年新出現的業務板塊智能機器人,去年的營收為1.66億元,營業成本同比暴漲267.41%。且目前清潔機器人市場已經形成多強格局,科沃斯、石頭科技、雲鯨、小米等廠商佔據市場主要份額。

也就是説,這塊業務上,螢石網絡想搶灘,已經沒有那麼容易了。

整體來看,在其六大業務板塊中,雲平台服務為螢石網絡的第二大營來源,去年這塊兒的收入為10.52億元,C端增值服務收入和B端開發者客户服務收入基本上各佔一半。不過,C端的付費率從2020年開始就一直處於下滑狀態。

數據顯示,2020年其C端付費率為13.36%,到2024年降至9.7%。此後的螢石網絡可以通過做大蛋糕的方式來忽視付費率的下滑,但若用户數量擴張觸及增長天花板,其以量取勝的增長邏輯可能會打個折扣。

02

夾縫中尋增量

區別於母公司海康威視,螢石網絡最初的定位是C端。

將時間倒回2013年,彼時海康威視開始部署互聯網C端業務,“螢石”品牌順勢成立,肩負起“C端海康威視”的重任。或是基於此,十餘年間螢石網絡在C端的動作精準而清晰。

雖然,螢石網絡稱在業務上構建了“智能家居+物聯網雲平台服務”的雙主業格局,但顯而易見的是,相比較之下,螢石網絡的B端呈現出碎片化、模糊化的特點。

不過,在今年,螢石網絡似乎在B端業務上明確了將小微企業作為重點之一。

此前的2024年,基於家居場景的需求,螢石發佈了家居行業首個具身智能大模型——螢石藍海大模型,並推出了以AI為核心架構的EZVIZHomePlayOS。根據螢石網絡的年報,其指出具體應用前景在物聯網雲平台,擬到達的目標為通過代理的方式為用户提供服務,提升AI服務對用户的覆蓋度,實現AI服務的業務增長。

今年的6月25日,在2025ECDC螢石雲開發者大會上,螢石推出了升級的螢石藍海大模型2.0和EZVIZHomePlayOS全棧開放體系,後者在架構層面實現場景化智能體、螢石設備開放、螢石APP開放三大維度升級,主要圍繞人、家、商業場景構建,向B端開發者和C端用户提供服務。

在B端上,開發者可以小程序應用的形式入駐至螢石APP的智能板塊。需要注意的是,螢石網絡重點提及了小微企業。

螢石開放平台的邵佩在發佈會現場稱,“小微企業需要的不是集團級別的SaaS,而是掃碼即用,按需付費的輕量化工具。”

被重點提及的小微企業們,或是螢石網絡出於自身的業務需求考量後,為數不多的優選之一。

一方面,大企業市場已經被互聯網頭部廠商佔據,比如阿里雲在金融雲解決方案、平台解決方案、公有云基礎設施、銀行解決方案、互聯網金融解決方案等5個子市場位居第一。

另一方面,大企業對技術、資源和資金的要求極高,頭部廠商已經通過數十年技術積累與鉅額資源投入築起壁壘,螢石等垂直廠商若強行切入,可能將面臨“投入產出比失衡”的風險。

因此,對於螢石而言,避開頭部競爭、聚焦中小微企業並非被動選擇,而是基於自身能力以及當前市場格局下的理性決策。

小微企業對PaaS服務的需求相對簡單,主要集中在基礎的開發工具、應用託管和數據存儲等方面。再加上小微企業的需求呈現出碎片化的特點以及不算高的投資回報率,服務商更願意把研發力量等投放在大型企業的定製化項目上。

在大廠商的“忽視”之下,中小微企業市場的“藍海”屬性明顯。

根據工信部數據,2024年末,全國登記在冊企業數量6122.6萬户,其中中小企業數量超6000萬户,較2012年末增長約3.6倍。

事實上,大部分的中小企業早就開啓數字化轉型,不過成效並不佳。聯想與36氪撰寫的《中國中小企業數字化轉型報告2024》指出,絕大多數中小企業(佔比98.8%)已經開啓數字化轉型,僅有極少數中小企業(1.2%)尚未開始。其中,處於數字化早期的中小企業佔比62.6%,數字化水平較高、由智能驅動的中小企業佔比僅為3.2%。

也就是説,當下數字化轉型仍未形成大多數中小企業發展的核心驅動力之際,螢石網絡仍有較大的機會通過輕量化、場景化方案來“撿漏”,以構建獨特的競爭優勢。

03

能否形成規模效應?

此次螢石的動作,本質上是"技術降維+商業重構"的組合拳。藍海大模型2.0將行業級AI能力"瘦身"為小店負擔得起的輕量化方案,同時HomePlayOS則以"傻瓜式"操作系統解決小微企業缺技術、缺人力的痛點。

這些企業選擇螢石網絡意味着獲得“易落地、可持續”的物聯網解決方案,在自身發展可圈可點的同時,還能實現效率提升與成本控制的雙重目標。

而對於螢石來説,這種策略既避開了與巨頭們在高端市場的正面競爭,又用標準化SaaS服務撬動規模效應,或許能通過百萬商户構建起巨頭難以複製的生態壁壘,這正是螢石在紅海中開闢的獨特藍海。

即便在未來,隨着大企業市場增速放緩,一些廠商可能會選擇向下滲透,但提前積累行業場景經驗與客户粘性的螢石網絡,仍有機會憑藉先發優勢在細分領域建立壁壘。

不過,在將目光轉向小微企業的同時,螢石網絡也需要面對可能會出現的一些處境,比如較低的投入產出比。

畢竟,小微企業通常資產規模小、利潤水平低,可用於數字化轉型的資金相對較少。如一些小型製造企業,年利潤可能僅幾十萬元,難以拿出大量資金用於數字化建設,且一旦經營出現困難,往往會優先削減數字化轉型領域的開支。

從具體的投入計劃來看,《中國中小企業數字化轉型報告2024》指出,超八成企業計劃繼續增加數字化投資,但投入比例普遍較低:50.4%的企業投入佔收入的1%至今2%,40.3%的企業投入不到1%。

小微企業本身的脆弱屬性還可能讓螢石網絡面臨形成“獲客-流失-再獲客”的循環處境,進而拔高營銷成本。

從螢石網絡近幾年的銷售費用來看,尚不算低。2023年到2025年1季度,分別為6.78億元、8.58億元、1.97億元,同比變動分別為24.9%、26.66%、8.25%;佔據營收的比重分別為14%、15.77%、14.3%。

若後期不能快速實現規模效應,其營銷成本將難以通過收入增長來抵消,或將對螢石網絡的利潤有影響。

此外,螢石網絡初期的投入以及後續的維護費用,也會讓其面臨利潤壓力。

根據螢石網絡2024年績報告,去年的研發費用為8.14億元。同時,其在年報中披露了在研項目的具體進程,HomePlayOS架構截止去年年末的累計投入金額為1.37億元,佔據總研發費用的比重為16.8%。對於該架構需要的總金額,螢石網絡預計為4億元。

圖源/螢石網絡2024年績報告

而從當前來看,如何在快速俘獲一眾中小微企業實現以量獲利是螢石網絡需關注的重點。不過,螢石網絡有其自身的渠道,複製其在C端市場的渠道網絡(如電商、線下代理),或能快速觸達小微企業客户,完成量的積累。

押注小微企業,是螢石網絡從大廠環伺的市場中尋找新增長引擎的嘗試,具備前瞻性的同時也有挑戰,至於這一舉動的正確性,相信時間會給出答案。

資料來源:

秒投APP,《螢石網絡,被高估了》

經濟參考報,《持續推進數字化轉型促進中小企業高質量發展》

雷科技,《專攻垂直大模型!螢石要讓開發者實現“大模型自由”》

封面新聞,《封面有數|98.8%的中小企業開啓數字化轉型,六成處於早期階段》