長鑫IPO:中國存儲,沉默者前行_風聞

半导体产业纵横-半导体产业纵横官方账号-赋能中国半导体产业,我们一直在路上。1小时前

長鑫存儲,正式啓動了IPO。

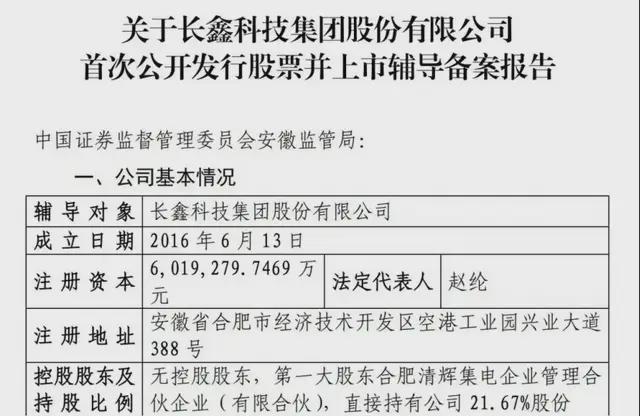

據證監會官網顯示,長鑫存儲啓動上市輔導,輔導機構為中金公司、中信建投。輔導文件顯示,長鑫科技註冊資本達601.9億元,無控股股東。

長鑫存儲IPO來的,也在意料之中。在今年3月底,長鑫存儲母公司長鑫科技集團剛剛以接近1400億元的投前估值,拿下了年內國內市場最大一筆股權融資——108億元人民幣。

長鑫存儲的橫空出世,打破了長久以來存儲行業被韓美企業壟斷的格局。在其身後,是中國存儲廠商們的“全軍出擊”,無論是長江存儲在 NAND 領域的砥礪前行,還是其他廠商在不同細分賽道的精耕細作,都在合力推動中國存儲產業的崛起。

01國內存儲的進步速度,遠超想象

存儲芯片,是全球芯片市場最大佔比最大的產品之一,市場規模在1500億-2000億美元之間。早已成為國際巨頭們的盤中餐。

十數年來,中國存儲芯片產業化能力薄弱,長期依賴進口。

如今,長江存儲的232層NAND芯片與國際巨頭同代競技,長鑫的LPDDR5內存進入主流市場。從顆粒到接口,中國存儲供應鏈的自主化程度,正以肉眼可見的速度提升。

我們來看一下,國內存儲究竟到了什麼階段?

瞭解行業之前,我們需要簡單知道,存儲的產業鏈主要包括:原廠、模組廠、內存接口芯片及模組配套芯片廠商。

1、原廠,即存儲顆粒的提供商

顆粒實際上是所有存儲產品的起點,原廠把製作好的晶圓切割成一小顆一小顆的裸芯片,這就是存儲顆粒。一般存儲的顆粒不能直接使用,需要做成存儲模組。

當然,根據不同技術,顆粒會分成:SRAM、DRAM、NAND、NOR、EEPORM等類型,其中市場使用量最大的還是DRAM、NAND,所以二者被稱為大宗型存儲。其他的類型則是利基型存儲。

存儲顆粒是存儲核心中的核心,生產這些顆粒的廠商,被稱為原廠。全球三大存儲廠商,三星、SK海力士、美光,都是生成大宗型存儲芯片的原廠。

國內也有三家能夠生產大宗型存儲顆粒的原廠:長江存儲、長鑫存儲、福建晉華。在利基型的賽道上,公司會更多一點:兆易創新、北京君正、普冉股份、恆爍股份、聚辰股份等。

那麼,國內DRAM、NAND發展到什麼程度呢?

從市場佔有率來看,據估計到2025年底,合肥長鑫在DRAM可能增加至10%~12%,而長江存儲2025年第1季的全球NAND市佔率已達8%,預計年底也可增加至10%。

對標存儲巨頭來看,DRAM領域裏,2025年Q1三星市佔率33.7%、海力士36%,美光市佔率24.3%。NAND領域裏,2025年Q1三星電子市佔率31.9%、海力士16.6%,鎧俠14.6%,美光15.4%,閃迪12.9%(取代了西部數據)。

從技術進展來看,DRAM的最新標準已經迭代到DDR5,國際大廠也在推出自家DDR5內存。長鑫存儲在2023年年底正式發佈了LPDDR5,儘管沒有正式發佈DDR5,但TechInsights拆解光威DDR5-6000內存條後確認,其搭載的長鑫16Gb DDR5芯片,性能比肩國際大廠的D1z工藝節點。大幅縮短了與三星、SK海力士、美光約三年的技術代差。

NAND這邊,長江存儲近年來推出了Xtacking技術,這是全球首個成功商用的3D NAND混合鍵合工藝。按照長江存儲的説法,能夠把產品開發時間縮短至少3個月,生產週期縮短20%。

其最新的Xtacking 4.0技術應用於294層3D NAND芯片,這是目前商用化的最高層數產品。目前三星獲得了長江存儲Xtacking(晶棧)技術的授權,計劃用於400+層V-NAND的開發與製造。SK 海力士也在探索這條技術路徑。

簡而言之,市場上,國內存儲原廠的份額還在不斷擴大;技術上,NAND與國際先進水平的差距較小,甚至在某些方面已經達到或接近國際領先水平,DRAM仍然有差距,但也取得了一定的進展。

再來看利基型存儲的情況。

NOR行業經歷了二十多年的演變,國際的存儲巨頭已經退出NORFalsh市場,現在中國的兆易創新領跑全球。從2024年的銷售額計,NOR Flash全球第二。排名全球第一的是華邦電子。

來源:兆易創新

來源:兆易創新

技術上,兆易創新今年成為率先實現45nm節點SPI NOR Flash大規模量產的公司之一,持續保持技術和市場的領先。

值得一提的是,兆易創新也是長鑫存儲的股東之一。兆易創新實際控制人、控股股東朱一明也擔任長鑫存儲董事長,並且兆易創新自2020年起就開始對長鑫存儲進行戰略投資。

聚辰股份在EEPROM方面,國內領先。其EEPROM存儲芯片,被國家認定為單項冠軍產品。

2、模組廠,連接原廠與市場

模組廠在產業鏈的位置是原廠的下游。

所謂模組廠,就是把原廠的存儲顆粒封裝成內存條、固態硬盤(SSD)等產品的製造廠商。他們不一定擁有原始芯片製造能力,但是在存儲產品的設計、封裝與測試環節中扮演關鍵角色。

這個行業裏的老大哥是金士頓,相信不少人聽過這個名字。國內做存儲模組營收規模第一的是江波龍。

江波龍目前市值在352.50億,之前2017年,江波龍收購了美光旗下的 Lexar(雷克沙),通過兩年時間,就讓雷克沙成為江波龍高端存儲模組的跳板。2024年企業級SSD營收佔比提升至38%。

而且,江波龍也有自研主控芯片的能力,去年設計並流片了首批UFS自研主控芯片。今年也與閃迪簽署合作備忘錄,計劃在UFS 存儲領域展開深度技術協同。

3、接口等存儲配套企業

存儲芯片在很多場景中是沒辦法單獨使用的,就需要有一些配套芯片,比如接口芯片,這方面國內做得最好的是瀾起科技。

內存接口芯片是服務器內存模組的核心邏輯器件,主要對信號進行緩衝和放大,以避免數據在傳輸過程中可能會出現丟失或錯誤。從技術上來看,全球只有三家供應商可以提供DDR5第一子代的量產產品,分別是:中國瀾起科技、日本瑞薩電子和美國Rambus。

目前,瀾起科技的DDR5內存接口芯片已完成五代技術佈局,2024年第二代產品出貨量已超第一代,第三代於2024年第四季度規模出貨,第五代已順利送樣,技術節奏領先行業。在DDR5內存接口芯片市場佔據全球約40%的市場份額。

國內的存儲,則一直是我國半導體行業中,聲音最大、進展最快的方向之一。從上文的梳理,也能看出很明顯的:我國存儲的全產業鏈,都在快速突破。無論是大宗型、利基型、還是模組、接口等,都有體量不錯的代表性公司。

02國內存儲,還需繼續努力

談完了國內存儲的亮點,我們也需要清楚地看到國內存儲當前的問題。

第一,技術進展很快,但還沒超過。

目前長江存儲和長鑫存儲相關產品已經實現量產,但是與國際巨頭相比仍存在代差。

HBM是AI存儲的核心技術方向之一,是基於3D堆疊封裝的DRAM技術發展而來的高性能內存解決方案,適用於人工智能和數據中心。

目前,HBM成為存儲芯片大廠的投入重點。全球HBM市場由SK海力士、三星、美光主導(市佔率超90%)。國際企業如美光、SK海力士都宣佈2025年HBM已經售罄。技術路徑也開始走到了HBM4 的進程。這方面,國內還要繼續努力。

第二,市場競爭與品牌認可度還需突破。

最近DDR4因為停產漲價,鬧得沸沸揚揚。記者走訪深圳華強北,多名商家稱DDR4內存顆粒多來自海外廠商,也有一些國內品牌採用國產顆粒。

從國內存儲顆粒使用情況看,一名存儲模組廠商銷售負責人告訴記者,據她瞭解到的情況,國內模組廠商採用進口存儲顆粒的比例基本是80%~90%,但各家廠商採用國產存儲顆粒的比例已在提升。

她所在的公司此前主要採購三星的顆粒,原因是國產方案不成熟、良率偏低,導致成本偏高,但現在良率已有所改善。去年起,她所在的公司的每個項目都會給國產顆粒一定的採購比例,目前新的項目則優先考慮國產顆粒。

儘管長江存儲的致態在2024年“雙 11”銷量超越三星,但這主要集中在消費級市場,企業級存儲仍被國際品牌壟斷。

03結語

三十年河東,三十年河西。

中國是全球存儲芯片最大的終端使用市場,但國產存儲芯片目前的市場份額僅不足5%,顯示中國存儲行業還有巨大的成長空間。

今天,長鑫存儲IPO 的消息,無疑為中國存儲產業突圍注入了一劑 “強心針”。中國存儲廠商,從最開始的艱難起步,到被巨頭圍追堵截,再到現在手握專利……

一個嶄新的存儲產業格局正在加速成型。