25萬投訴湧入,被誤解的金融科技_風聞

数读社-只做有价值的内容31分钟前

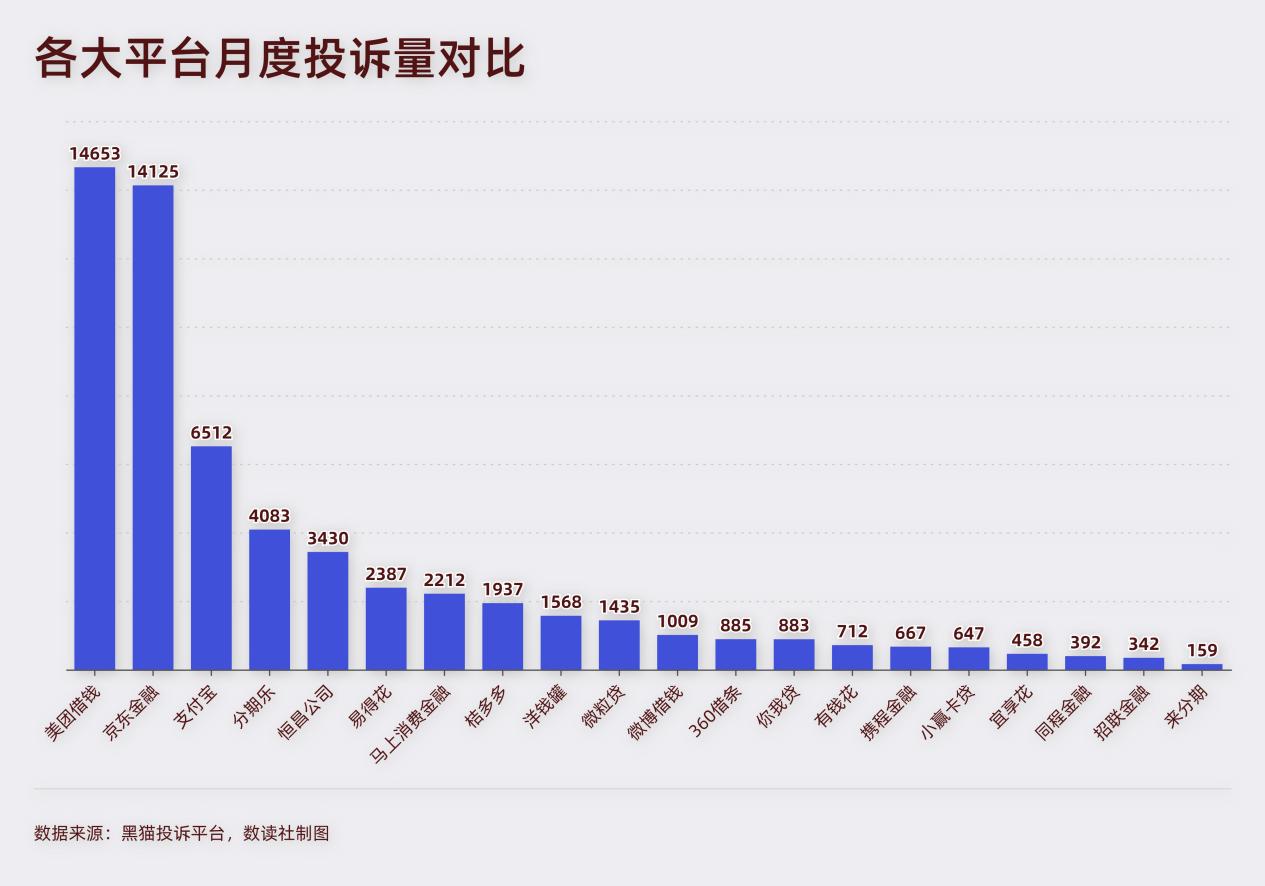

在黑貓投訴平台上,投訴量前20名的企業中,有3家是金融科技公司,其中,最高的一家投訴量已經達到24.9萬條,躋身前十,投訴量甚至超越了閒魚和滴滴。

在第三方投訴平台上,金融科技公司一直都是投訴的重災區。相比於電商、電信行業動輒萬億GMV、數億用户量,金融科技體量小、用户規模小,投訴量卻不遑多讓。由此推算,金融科技公司的投訴比例明顯過高。

這個現象背後,金融科技公司究竟遭遇了什麼問題?

投訴砸向金融科技

讀數社統計投訴量較高的20家平台發現,金融科技的投訴,存在全行業、爆發式且投訴內容集中的特點。

首先,投訴幾乎涉及所有平台。大平台用户基數大,投訴量高。不知名平台雖然用户量小,但投訴量同樣較大。20家平台中,平均投訴量高達7.1萬條,中位數也高達4.6萬條,4家平台投訴量超過10萬條,投訴量巨大。

按照月度數據,20家平台的月投訴量達到2925條,這幾乎是很多平台的歷史累計投訴量。

投訴量並不是集中在頭部平台。比如你我貸、恆昌,這兩家平台投訴量超過7.5萬,部分小型平台如桔多多、易得花等平台投訴量同樣巨大,分別達到4.5萬條和2.9萬條。遠超過用户量更大的招聯金融、攜程金融等。

其次,投訴爆發式增長。在黑貓投訴平台的飆升榜上,前十名有9家是金融科技公司。小型平台月投訴量反而較高,比如易得花、洋錢罐的投訴量均破千,易得花的月投訴量甚至超過了馬上消費金融。

第3, 投訴內容集中在催收環節。數讀社選取7月4日的投訴量進行統計,其中,多數平台超過6成是催收有關的投訴,有的平台甚至達到9成。美團借錢510條投訴,有471條是催收相關;支付寶作為綜合性金融工具,180條投訴中有119條關於催收;微粒貸34條投訴有30條事關催收。足以見得,催收類投訴是各家平台最集中的投訴內容。

不僅如此,用户在投訴時,措辭非常嚴厲。所使用的字眼往往是“暴力催收”“瘋狂騷擾”等字眼,負面影響巨大。

這實際上並不符合金融科技的發展初衷,也不利於行業的發展。這一現象背後的原因是什麼?

冰山之下

總結下來,催收投訴量大的問題相對而言比較複雜。

有借款人為了爭取個人權益,會採用適度誇大的方式描述催收。在很多條關於暴力催收的投訴中,借款人普遍愛使用“威脅”“恐嚇”“騷擾”等字眼,就投訴內容看,普遍都集中在給通訊錄好友發短信等催收方式。比如,有借款人稱,催收人員給緊急聯繫人和通訊錄好友發騷擾短信,“對他們造成了精神傷害”。

還有的借款人的情況往往比較特殊,比如有借款人在黑貓投訴中聲稱,因個人原因被拘留無法還款;因個人下崗無法還款。這種情況下,平台只能通過催收手段降低壞賬問題。

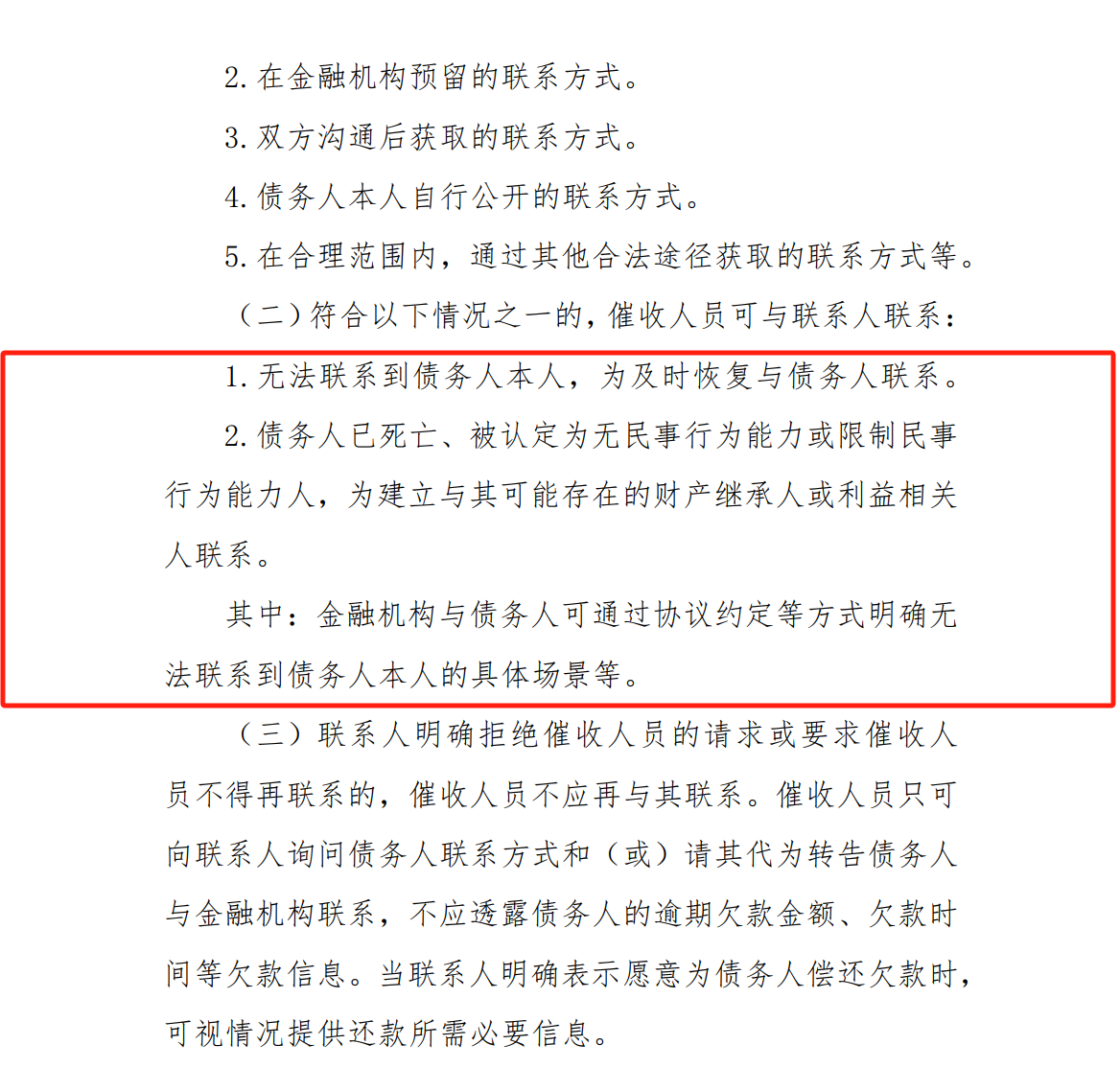

而對於催收行為的界定,平台與借款人往往有很大的出入。重點集中到對於“暴力”“騷擾”的界定上。比如,按照最新的《互聯網金融貸後催收業務指引》(以下簡稱“《指引》”),無法聯繫到債務人本人,為及時恢復與債務人聯繫,可以與相關聯繫人聯繫。但對於如何界定無法聯繫到債務人本人,催收方與借款人往往存在理解差異。不少投訴中,借款人表示自己並未失聯,但催收方可能的確沒能聯繫到借款人,這部分存在規則細化的空間。

反催收機構的出現更加大了催收工作的難度,此前,央視財經頻道曾播出《“減債降息” 明碼標價 “反催收” 漸成黑灰產業》,其中提到,反催收機構將自己美化成債務重組公司、律師事務所,通過電話誘導催收人員違規,惡意投訴金融機構,同時開設虛假證明渲染悲情身份進行逃債。這種情況摻雜到投訴中,會讓催收工作更加複雜。

正視催收

催收與暴力催收是截然不同的兩個概念。

催收並不是洪水猛獸。從法律角度講,山東錦海盛律師事務所丁濤律師表示,催收工作對於債權的實現是十分必要的。是債權人行使債權的一種重要的方式,能夠起到敦促債務人積極履行義務的作用,同時催收行為是一種主張權利的行為,可以導致訴訟時效的中斷,從而避免債權人因超過訴訟時效而喪失勝訴權。

在經營角度講,對可能存在的逾期問題,作必要的短信或電話提示,往往能顯著降低逾期率。這是風控的最後一環,也是保持平台安全、金融系統穩定的重要保障。

因為投訴量高就輕易放棄催收工作,可能會遭遇更大的損失。2024年11月,馬上消費研究院、西南政法大學聯合發佈的《中國金融黑灰產治理研究報告》顯示,自2021年起金融黑灰產快速發展,增長了10倍之多,造成財產損失達百億元級。

全社會層面,也對合理合法催收工作提供了支持。今年3月,監管公安部經濟犯罪偵查局和國家金融監督管理總局稽查局召開會議,其中就提到將打擊惡意逃廢金融債務、信用卡領域不正當反催收等行為。

《指引》提及了催收的對象、聯繫信息獲取方式、催收工具、催收時間,以及行為規範等。特別提到了,人工智能技術應用不應當對債務人造成不便和障礙。這給了平台方一定的參考。

但監管政策與實操之間,需要平台方在管理層面給出有針對性的設計。在服務條款以及貸前、貸後服務上,應該與借款人進行積極而明確的溝通,特別是催收相關的細節要點,應當給出足夠清晰的説明,從而為後續可能出現的催收工作提供便利。

對個人來説,出現短暫的經濟困難,接納平台的合理提示,並協商延遲還款,是必要且有效的舉措。而遭遇一定程度的催收,並不是多麼無法接受的事情。通過投訴,事實上也並不可能通過投訴就達到不用還款的目的。

通常而言,無法還款時,面臨合法催收也是會普遍發生的情況。並不是所有的催收都是暴力的,高投訴量問題需要被理性看待。真正解決催收與投訴之間的矛盾,既需要平台和監管層面的努力,也需要借款人量力借貸、理性借貸。