經濟學人智庫|全球展望:美國經濟預計將在今年陷入衰退【走出去智庫】_風聞

走出去智库-走出去智库官方账号-53分钟前

走出去智庫(CGGT)觀察

近日,經濟學人智庫(EIU)發佈的2025年7月《全球展望》報告認為,受地緣政治、關税等不確定性因素影響,預計今年全球經濟增速將創下自2020年疫情衰退以來的最低水平,美國經濟將在今年陷入衰退。

走出去智庫(CGGT)觀察到,據聯合國預測,今年上半年美國經濟增速從2024年的2.8%放緩至1.9%,創下發達經濟體最大跌幅。 特朗普上台後推動多輪關税,企業投資意願驟降,供應鏈中斷拖累生產率,甚至引發盟友反制。除關税以外,地緣政治緊張局勢推高全球航運成本,迫使企業調整佈局,推升避險情緒壓縮投資,資本流動受阻與市場效率下降進一步抑制全球經濟增長。

2025年下半年全球經濟發展趨勢如何?今天,走出去智庫(CGGT)刊發經濟學人智庫報告的重點內容,供關注全球經濟趨勢的讀者參閲。

要點

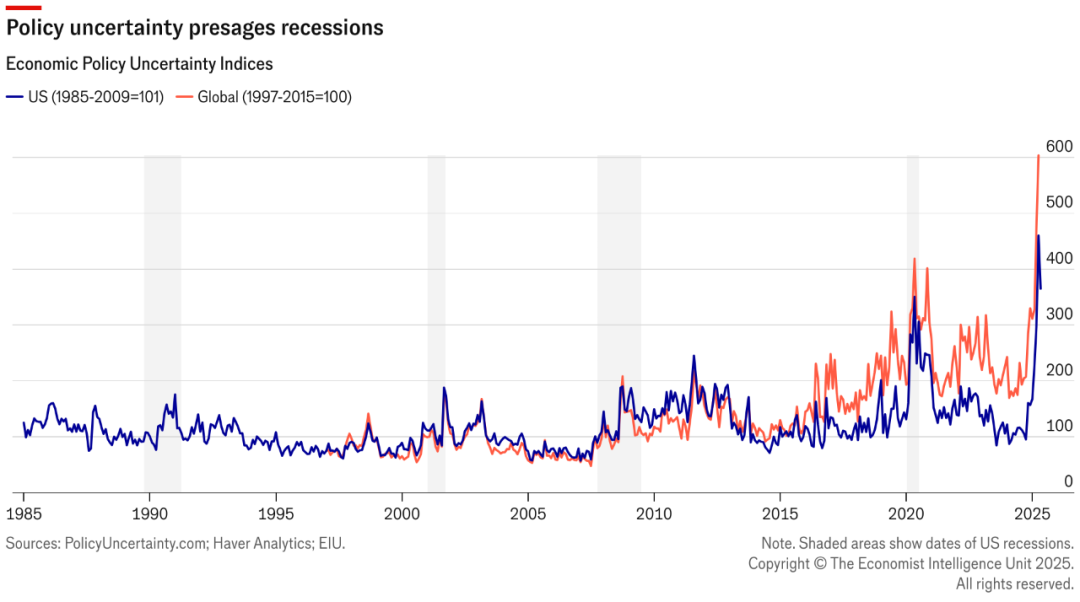

1、貿易政策的不確定性正促使投資者對美國未來前景進行更全面的重新評估,尤其是在政府力圖鞏固個税減免措施的背景下,人們對美國財政可持續性的擔憂也在上升。

2、美國經濟下行將波及包括中國在內的其他市場。儘管今年以來,中國經濟受益於出口前置以及轉口貿易,但這一途徑對經濟的支撐作用很可能會在2025年下半年減弱。

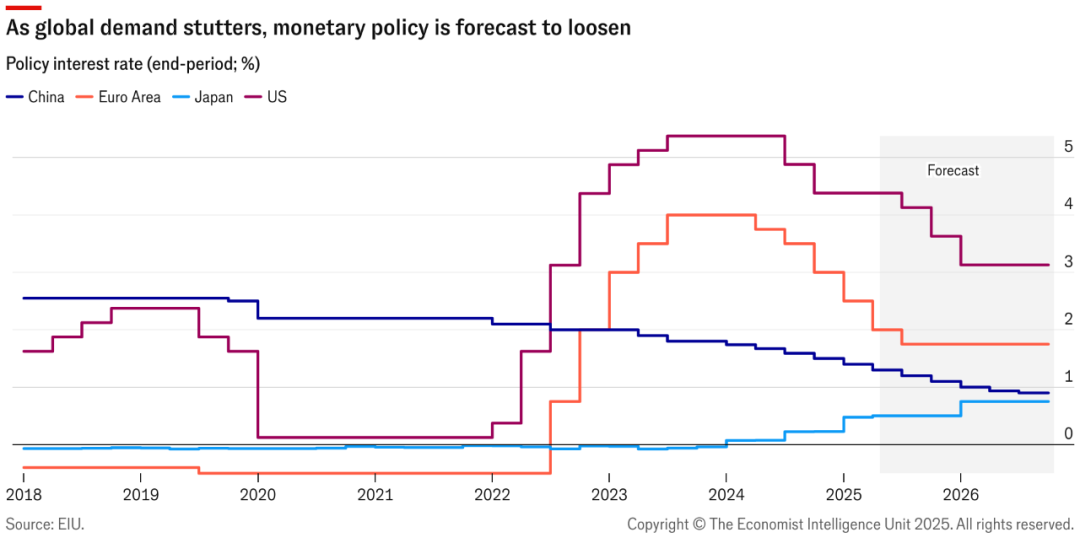

3、關税可能推高通脹,這意味着美聯儲在勞動力市場初現疲態時可能不會立即行動,預計要到9月才會重啓1月暫停的寬鬆週期。

正文

伊朗-以色列危機是全球經濟面臨的最新負面衝擊。****迄今為止,這場危機的影響仍然可控:自以色列於6月12日至13日發動襲擊以來,油價僅温和上漲至每桶約75美元。區域航運路線仍在運行,儘管運營商更加謹慎。然而,伊朗政權愈發認為其政權生存受到威脅,可能採取更為激烈的手段,爆發規模更大、更具破壞性衝突的尾部風險正在上升。如果霍爾木茲海峽這一重要戰略通道遭到封鎖,或伊朗加速推進核武器計劃,將可能引發地區戰爭,並在短期內將油價推高至每桶100美元以上。能源成本飆升與供應鏈中斷將加劇全球通脹壓力,進一步壓縮各國提振疲軟需求的政策空間。在基準情境下,這場危機將迫使伊朗政權讓步,並同意無限期暫停其核計劃。此外,也存在較小的概率伊朗將成功擁有核武器。

****中東局勢的發展加劇了現有的政策不確定性,進一步抑制企業和消費者信心。****除了地緣政治因素外,其中很大一部分原因還在於美國總統特朗普領導下不斷變化的貿易政策。雖然美方已暫時撤回部分關税,並與包括中國在內的主要貿易伙伴開展談判,之前激進的保護主義立場略有緩和,但即便如此,特朗普的10%普遍關税和多項行業性貿易措施仍在實施中。缺乏明確的政策目標和多項懸而未決的法律挑戰使得雙邊貿易協定的前景變得更加撲朔迷離。貿易政策的不確定性正促使投資者對美國未來前景進行更全面的重新評估,尤其是在政府力圖鞏固個税減免措施的背景下,人們對美國財政可持續性的擔憂也在上升。

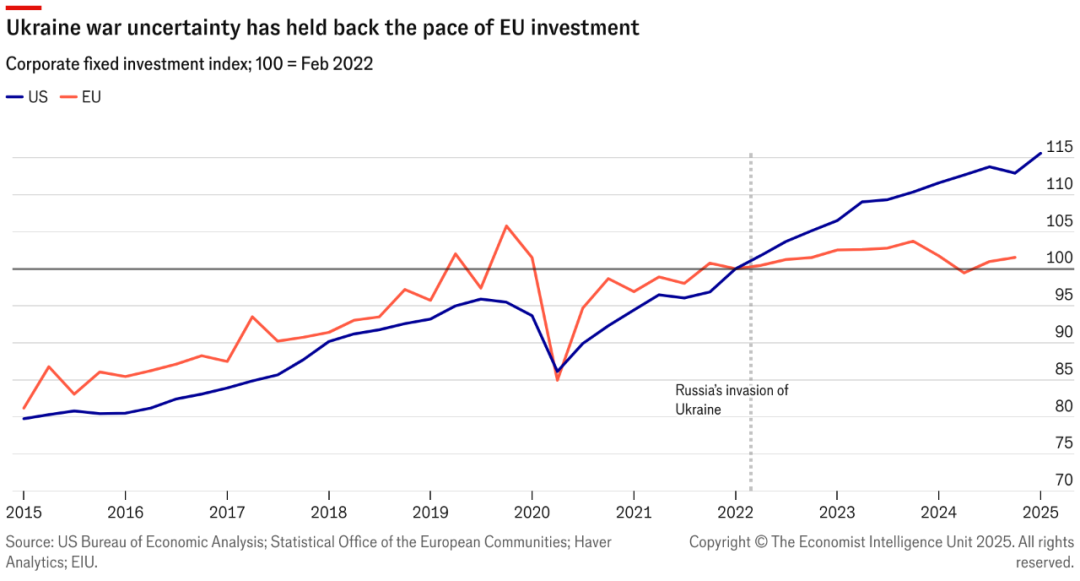

我們預計,不確定性將對企業信心產生顯著的負面影響。關税和地緣政治因素帶來的干擾,正在促使企業重新評估自身規劃,包括暫停招聘、重新配置供應鏈以及調整定價策略。關税議題幾乎普遍出現在今年第一和第二季度標普500公司的財報電話會議中,消費品和醫療保健等領域的企業甚至將關税帶來的成本量化為數億美元。儘管全球經濟活動迄今保持良好,但我們認為對資本支出的影響將在今年剩餘時間裏愈發明顯。在特朗普總統首個任期內,關於貿易政策不確定性對美國投資影響的實證研究也印證了這一點。自俄羅斯對烏克蘭發動戰爭以來,歐洲大陸因不確定性上升而導致投資停滯,或許值得參考。

不確定性是我們預計今年全球經濟增速將創下自2020年疫情衰退以來最低水平的最主要原因。****我們預測2025年全球實際GDP增速(按市場匯率計算)為2.1%,低於2024年的2.5%。如果法院判決美國政府降低現行關税,我們的增長預測將面臨上行風險。然而,我們仍認為下行風險依然突出,因為近期與關税和地緣政治變動相關的不確定性帶來的二階與三階效應尚未完全顯現。其中包括全球債券市場波動帶來的影響——更高的利率可能削弱財政政策的操作空間,並收緊包括美國在內多個經濟體的流動性。

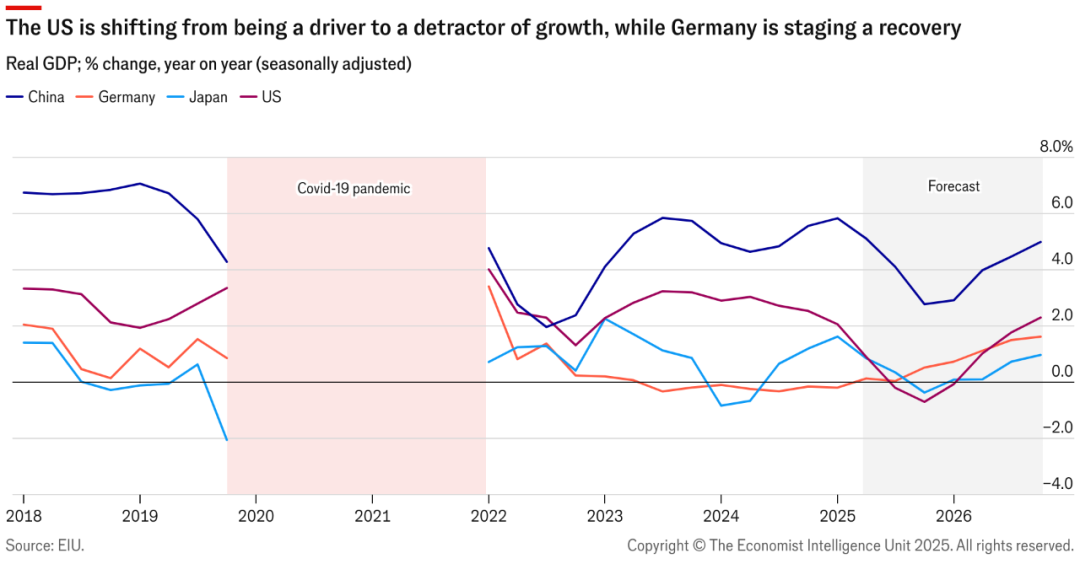

****美國經濟預計將在今年陷入衰退。****儘管2025年第一季度實際GDP環比出現下滑,但企業和消費者為了規避預期中的關税而提前加大進口,內需仍保持強勁。然而,隨着市場波動加劇、消費者面臨更高物價以及投資陷入停滯,第二和第三季度的需求勢頭預計將明顯減弱。我們對全年經濟增長的預測僅為0.5%。到2026年,隨着不確定性較當前有所緩解,且降息措施帶動需求增長,預計經濟將實現1.3%的增長。

****美國經濟下行將波及包括中國在內的其他市場。****儘管今年以來,中國經濟受益於出口前置以及轉口貿易,但這一途徑對經濟的支撐作用很可能會在2025年下半年減弱。屆時,經濟增長動能將取決於政策支持的有效性。在政府發放的消費品券推動下,零售銷售增長已呈加快趨勢,但結構性通縮仍將是一個長期制約因素。我們目前4.4%的經濟增長預測面臨上行風險,但要達到官方設定的5%增長目標,依然具有挑戰。

其他主要市場的經濟狀況喜憂參半。在歐洲,受美國針對特定行業徵收關税及未來可能加徵額外關税的影響,短期內經濟活動預計仍將低迷。不過,隨着德國轉向財政擴張政策——考慮到其較低的債務率,這一政策獲得了債券市場的認可——投資者情緒有所改善,我們認為這將增強經濟增長勢頭,並在2025年年末至2026年間逐步反映在經濟數據中。相比之下,日本的經濟增長前景上行空間相對有限。其貿易部門面臨全球貿易環境惡化的衝擊,而近期工資增速雖有所加快,但持續的食品價格通脹可能會削弱其帶來的積極影響。

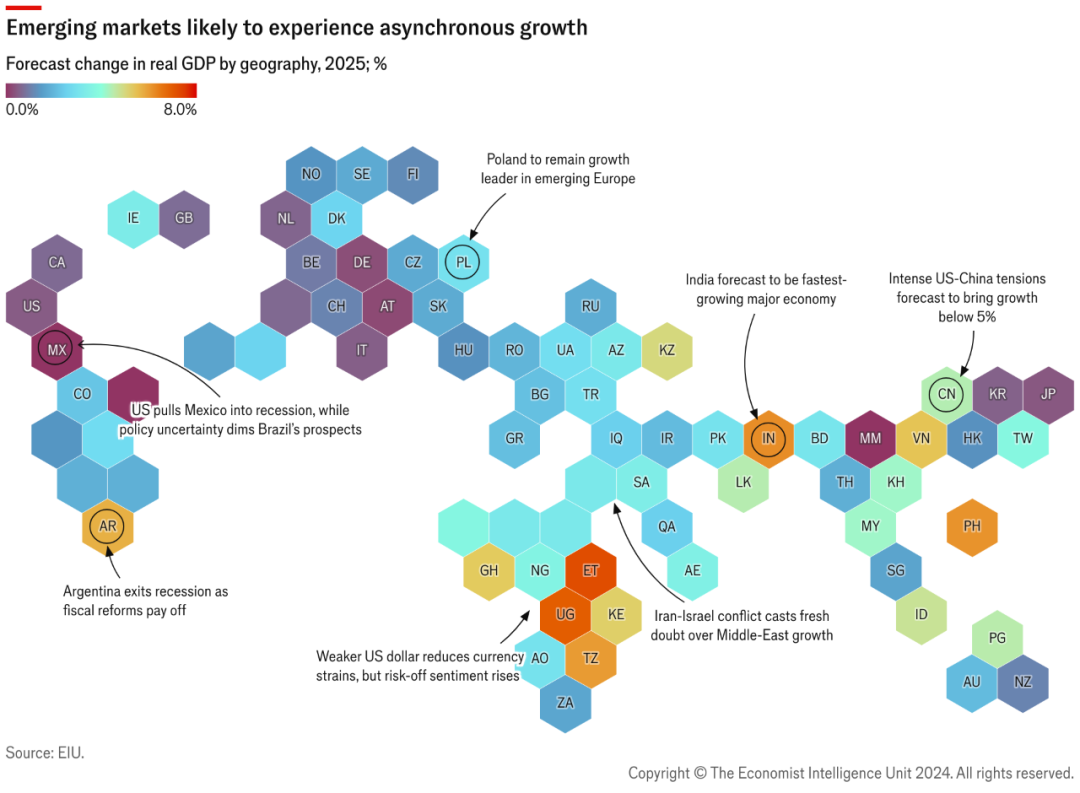

****新興市場的表現將在很大程度上取決於其與美國的關係。****拉丁美洲國家雖然避免了最具威脅性的對等關税,但它們對美國需求的依賴程度較高;而發展中亞洲國家的出口前景同樣受到貿易不確定性的困擾。中東和非洲國家與美國的直接聯繫較少,預計將在2025年成為全球增長最快的經濟體之一,但它們仍將受到美國需求疲軟帶來的間接影響,以及伊朗與以色列持續對峙局勢的波及。低油價已經導致沙特阿拉伯縮減其部分經濟轉型項目。對於非洲而言,全球風險偏好減弱和美元借貸利率高企將增加公共債務負擔。

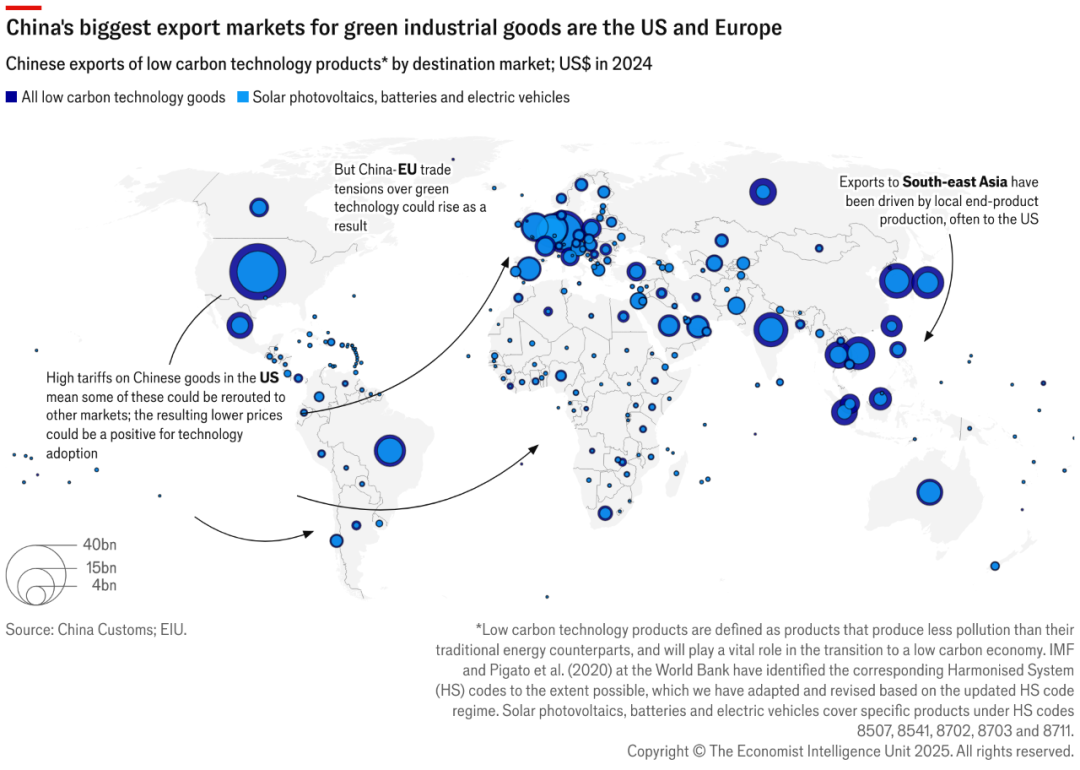

****關税可能推高美國國內物價,但在其他地區則可能帶來價格下行壓力。****儘管目前美國通脹形勢相對温和,我們預測今年晚些時候美國將出現“滯漲”現象——即關税在推高價格的同時也抑制了需求。大規模遣返非法勞工可能會通過擾亂勞動力市場而進一步推高物價。與此同時,在其他地方,美國需求的減少將導致全球供應過剩,隨着產成品(特別是來自亞洲的商品)難以找到目的地,庫存將不斷增加,這將拖累全球物價。然而,鑑於低價進口商品的湧入可能衝擊本地供應商的市場地位,這種局面也可能引發更廣泛的貿易摩擦。在歐盟與中國的電動汽車和綠色科技產品貿易關係中,這種緊張局勢已初現端倪。

價格走勢的分化將使許多央行在決策上陷入“兩難平衡”。****關税可能推高通脹,這意味着美聯儲在勞動力市場初現疲態時可能不會立即行動,預計要到9月才會重啓1月暫停的寬鬆週期。我們的核心預測是,美聯儲將在2025年年底前累計降息三次,總計75個基點,並在2026年年初再降息兩次,每次25個基點。在全球其他地區,儘管各國央行將密切關注美聯儲的動向以及中東局勢的發展,但隨着產出放緩、物價壓力減輕,貨幣政策仍有進一步寬鬆的空間。其中包括歐洲央行可能進一步降息,日本央行則可能暫緩推進政策正常化。此外,美元走弱也為新興市場提供了降低利率的空間,不必過於擔心匯率穩定問題,例如印度在6月初果斷降息。

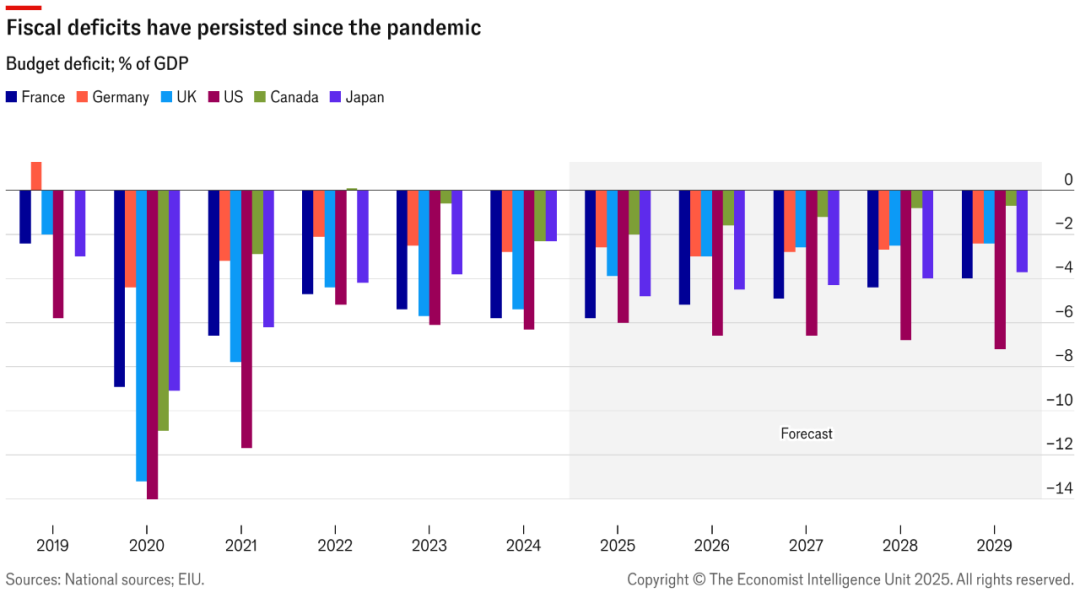

相比之下,財政空間將受到限制。 在疫情過後公共債務水平居高不下的背景下,多國的長期國債收益率持續走高,顯示出市場對財政擴張持懷疑態度。目前,美國的預算進程正面臨債券市場前所未有的嚴格審視,原因在於這一進程不太可能實現財政赤字的實質性縮減。歐洲債務負擔較重的國家(如法國、意大利和英國)也將難以找到財政空間來滿足更大的國防支出需求、支持促進生產力提高的投資和應對不斷上升的福利成本。

****2025 年之後,地緣政治的不確定性和保護主義將導致世界經濟處於一個更為不利的長期均衡狀態。****考慮到更高貿易壁壘帶來的持久性傷害,經濟在2026年及以後出現強勁反彈式增長的前景黯淡;我們的假設是,在特朗普的任期內,美國加權平均進口關税税率將達到約 15%,而此前僅為 2%。研究普遍認為,更高的關税通常會導致長期產出和生產率下降。此外,政策和地緣政治形勢的不確定也將制約諸如生成式人工智能等積極因素帶來的生產力提升。

(預測截止日期:2025年6月19日)

來源:經濟學人智庫TheEIU

免責聲明

本文僅代表原作者觀點,不代表走出去智庫立場。