力積存儲虧損近5億:現金流持續為負,遞表前股權轉讓與增資引關注_風聞

港湾商业观察-港湾商业观察官方账号-1小时前

《港灣商業觀察》施子夫

近期,浙江力積存儲科技股份有限公司(以下簡稱,力積存儲)遞表港交所,公司擬港股主板上市,獨家保薦機構為中信證券。

此次IPO,力積存儲計劃將募集資金主要用於提升研發及創新能力;提升生產和測試設備及能力;提升全球銷售及營銷能力;戰略性投資或收購;營運資金及一般公司用途。

三年累計虧損近5億

力積存儲成立於2020年,是一家擁有自主知識產權與定製化內存的芯片設計公司,以設計開發及工程技術能力為核心,開發並提供客户所需內存芯片產品。於2024年,力積存儲的銷售超過100百萬片內存芯片(包括模塊及晶圓內含有的芯片)。

根據弗若斯特沙利文的資料,按2024年利基DRAM收入計,力積存儲在全球利基DRAM市場的中國內地公司中排名第四。

於往績記錄期間,力積存儲提供全面的內存產品,包括內存芯片、內存模組及內存KGD晶圓,以滿足消費者及工業客户需求。

從2022年-2024年(以下簡稱,報告期內),力積存儲來自內存芯片的收入分別為5.37億元、4.84億元和4.54億元,佔當期收入的比例分別為88.2%、83.5%和70.2%。

自2023年起,力積存儲開始大規模提供內存模組。2023年、2024年,來自內存模組的收入分別為4728.3萬元、1.37億元,佔當期收入的8.1%、21.3%。

受到DRAM產業下行週期影響,每個DRAMDDR3芯片(4Gb)(利基市場中使用最廣泛的內存產品)的平均價格從2022年初的約2.8美元下降至2023年底的約1.0美元。

與市場趨勢一致,報告期內,力積存儲的內存芯片每GB的平均售價分別為42.7元、19.8元和18.2元,內存KGD晶圓每GB的平均售價分別為46.6元、24.9元和28.4元,期內均出現大幅下滑的趨勢。

在上述因素作用下,力積存儲業績基本面也出現一定波動。主要財務數據方面,報告期內,力積存儲實現收入分別為6.10億元、5.80億元和6.46億元,毛利分別為-1307.9萬元、2120.4萬元和6028.3萬元,毛利率分別為-2.1%、3.7%和9.3%。

力積存儲表示,於2022年及2023年,毛利及毛利率較低主要由於DRAM行業不景氣所致。此期間,由於2022年利基型DRAM行業的主要製造商擴大生產規模,而終端市場的需求增長卻低於預期,導致行業出現供過於求的局面。為加快清理庫存,IDM及其他DRAM企業採取降價措施,共同導致內存產品市場價格大幅下跌及整個行業的毛利率下降。

另一邊,力積存儲還處於虧損之中,公司還需要考慮擺脱長期虧損帶來的盈利壓力。

報告期內,公司的年內虧損分別為1.39億元、2.44億元和1.09億元,三年時間累計虧損4.92億元;經調整虧損淨額分別為1.37億元、9316.3萬元和5281.0萬元。2023年力積存儲的淨虧損大幅增加,主要是由於年內產生大量股份支付費用。

同時,力積存儲還指出,未實現盈利主要是由於:優先業務擴張而非短期盈利;內存芯片原材料價格波動。

半導體資深專家、電子創新網創始人張國斌表示,作為一家專注於內存芯片設計及AI存算解決方案的企業,力積存儲擁有自己的DRAM產品,並且在利基型DRAM市場具有一定的競爭力,其完整的產品線、技術積累、高帶寬3D堆疊內存技術、定製化設計能力、市場定位以及行業標準參與等,構成了其核心競爭力。

張國斌指出,力積存儲虧損的主要原因是較高的高研發費用、行業競爭激烈、主產品價格下滑等因素,如DRAM市場(包括利基型DRAM)競爭激烈,主要製造商不斷擴大生產規模,導致市場供大於求,產品價格下降。此外,公司毛利率雖然有所改,但仍處於偏低水平。

現金流持續流出,遞表前股權轉讓與增資

為了擴大業務規模及市場份額以搶佔市場機遇,力積存儲一直保持着不低的經營開支。

報告期內,力積存儲產生研發開支分別為7402.9萬元、7724.2萬元和9576.2萬元,佔當期收入的12.1%、13.3%和14.8%;銷售及營銷開支分別為1082.7萬元、3243.0萬元和4060.9萬元,佔當期收入的1.8%、5.6%和6.3%;行政開支分別為1162.9萬元、1.53億元和4254.8萬元,佔當期收入的1.9%、26.4%和6.6%。

2023年,力積存儲的行政開支同比增加1217.4%,主要由於僱員福利開支由2022年820萬元增至2023年的1.47億元,而僱員福利開支增則由於股份支付費用由2022年160萬元增至2023年的1.35億元及工資及薪金由2022年的530萬元增至2023年的910萬元,乃由於行政人員數量及平均薪酬增加。

長期的持續虧損疊加各項成本費用,力積存儲的現金流也承受不小的壓力。報告期各期末,公司經營活動產生的現金流量淨額分別為-1.76億元、-6288.3萬元和-1823.3萬元。

有關現金流持續流出的原因,主要與存貨增加、貿易應收款項增加等因素有關。

報告期各期末,力積存儲錄得存貨分別為1.94億元、1.58億元和1.53億元,計提存貨撇減至可變現淨值8030萬元、2970萬元和2400萬元,存貨週轉天數分別為97天、115天及97天;各期公司的貿易應收款項分別為4590.3萬元、9960.5萬元和1.13億元,貿易應收款項週轉天數分別為40天、46天和60天。

償債能力方面,公司流動比率分別為1.1、1.1、0.8,速動比率分別為0.4、0.6、0.4,資產負債比率分別為1.4、2.4和7.4。

外界也關注到,在此次遞表前夕,力積存儲股權結構進行了系列調整,一方面有機構突擊入股,另一方面又有機構及時退出。

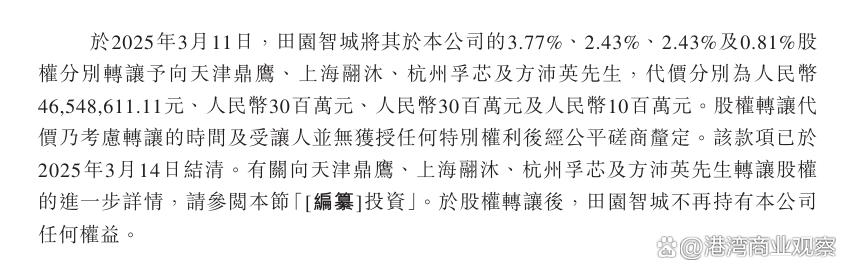

2025年3月,田園智城也將其持有的3.77%、2.43%、2.43%及0.81%股權分別轉讓予向天津鼎鷹、上海翮沐、杭州孚芯及方沛英,交易價格為5.12元/股,累計套現金額約為1.17億元。

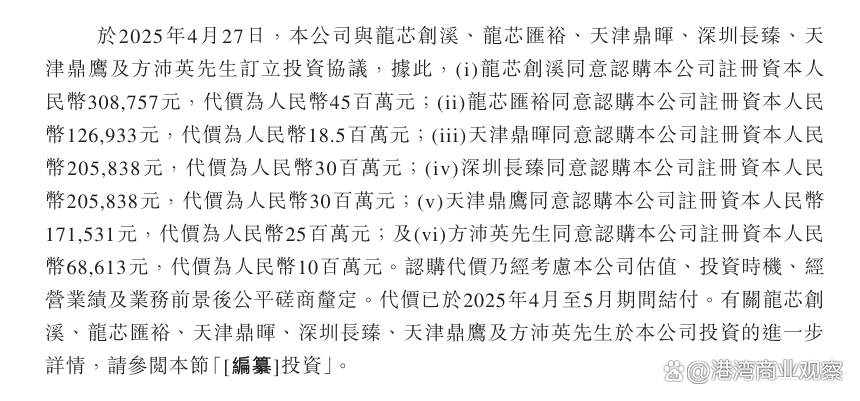

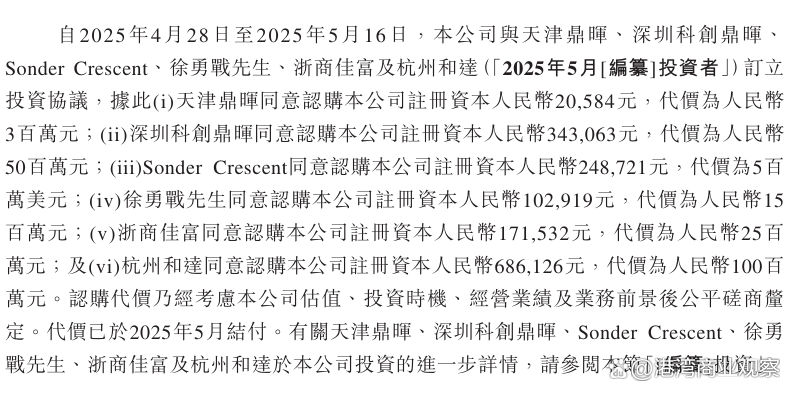

同年4月至5月期間,力積存儲先後進行兩次增資,龍芯創溪、龍芯匯裕、天津鼎暉等10位投資者以13.29元/股的價格合計增資3.88億元。

同年4月至5月期間,力積存儲先後進行兩次增資,龍芯創溪、龍芯匯裕、天津鼎暉等10位投資者以13.29元/股的價格合計增資3.88億元。

顯然僅僅一兩個月的時間,公司的股權轉讓與增資價差距近160%。而且,在遞表前夕,公司增資又帶來了近4億元資金支持。

值得一提的是,儘管力積存儲成立時間較短,但根據招股書介紹,公司的“力積”品牌承襲自Zentel Japan,該公司已有20多年的歷史。

2020年1月,EaglestreamHK(當時由應偉最終全資擁有)於2020年1月自一名獨立第三方力積電子股份有限公司收購Zentel Japan的20%股本。Zentel Japan其餘80%股本由力積電子股份有限公司持有76%及力晶創投持有4%。應偉自2020年11月起擔任Zentel Japan的董事。

根據EaglestreamHK、力積電子股份有限公司及力晶創投訂立的股份購買協議,EaglestreamHK獲授選擇權可於20%股份轉讓完成後起計15個月內向Zentel Japan的所有當時股東收購Zentel Japan的部分或全部股份。

於2024年4月26日,EaglestreamHK與力晶創投訂立股份轉讓協議,據此,力晶創投將其於Zentel Japan的24%股本轉讓予EaglestreamHK,款項為720萬美元,由訂約方經公平磋商後按與於2020年11月先前轉讓相同的估值釐定。該款項已於2024年4月29日悉數結清。於股份轉讓後,Zentel Japan由EaglestreamHK全資擁有。

Zentel Japan已開發出一系列內存產品,包括110納米、90納米、70納米、63納米、38納米及25納米產品,均由世界頂尖晶圓代工廠之一的力積電製造。

2025年4月25日,力積存儲改製為股份公司。截至最後實際可行日期,應偉、AdvanceFaithInvestingLimited、遊獵資本有限公司、寧波遊獵、寧波鷹溪、杭州鼎轅、田垣力積、鷹溪一號、杭州鷹溪、鷹溪四號、鷹溪五號及EaglestreamPartners為力積存儲的控股股東。

“力積存儲掌握了WoW3D異構集成核心技術,是國內少數幾家開發出高帶寬3D堆疊內存技術的公司之一。另外公司正在開發高帶寬3D堆疊內存芯片、以內存為中心的高帶寬內存芯片、用於人工智能應用及高級封裝技術的硅中介層。這些未來有不錯的前景。總的來説雖然目前仍處於虧損狀態,但其在利基DRAM市場具有一定的競爭力,並通過技術創新和市場拓展為未來的盈利增長奠定了基礎。隨着全球及中國內存芯片及AI存算相關產業的持續增長,力積存儲有望進一步提升其市場地位。”張國斌表示。(港灣財經出品)