太空旅遊產業發展態勢與路徑探討_風聞

剑啸易水寒-深知身在情长在,前尘不共彩云飞。1小时前

來源:中國航天

太空旅遊產業發展態勢與路徑探討

王巍、徐濤/中國航天科技集團有限公司

張偉、雷劍宇、王偉臣/中國航天科技集團有限公司第五研究院總體設計部

**摘 要:**隨着商業航天的快速崛起,太空旅遊從科幻概念逐步走向現實,成為太空新經濟的重要組成部分。分析了全球太空旅遊產業的發展現狀,從亞軌道飛行、軌道旅遊到未來環繞月球的階段性目標出發,探討了技術突破、市場需求和政策支持對產業的推動作用;梳理了美國、中國、歐洲等主要國家和地區的戰略佈局與商業實踐;總結了太空旅遊的經濟價值、社會影響及面臨的挑戰。研究認為,太空旅遊不僅將催生萬億美元級的新興市場,還將在推動航天技術民用化進程、激發公眾科學興趣,為深空探索帶來資金支持等方面起到助推作用。未來,隨着成本的下降和安全性的提升,太空旅遊將逐步實現規模化,成為全球經濟格局變革的關鍵力量之一。

**關鍵詞:**太空旅遊;商業航天;亞軌道飛行;經濟生態圈;可持續發展;深空探索

地球是人類的搖籃,但人類不可能永遠被束縛在搖籃裏。隨着航天科技的突破性進展,重返月球、載人登陸火星等探索任務已從藍圖邁向現實。正如未來學家阿爾文·托夫勒所預言的“第四次浪潮”,人類文明向太空的拓展不僅體現在深空探測上,更將延伸至太空生活的常態化。太空旅遊作為這一進程的標誌性實踐,正以前所未有的速度從科幻走向現實,成為人類突破地球邊界、邁向“大航天時代”的重要載體。

太空旅遊的發展根植於航天技術的革命性進步與社會需求的深刻變革。可重複使用火箭與先進生命保障技術的成熟,大幅降低了太空進入成本,為大眾化太空體驗提供了技術支撐。與此同時,全球範圍內對探索未知的渴望與消費升級的浪潮交織,催生了人們對“太空觀光”“軌道度假”等獨特體驗的強烈需求。太空旅遊不僅是技術突破的成果,更是推動太空工業化進程的關鍵環節,將激活以亞軌道飛行、軌道駐留、深空探險為核心的新興產業鏈。太空旅遊的興起,亦是應對地球資源約束與可持續發展挑戰的戰略選擇。它通過技術外溢效應,倒逼航天器設計、新能源、材料科學等領域的創新突破。例如,可重複使用火箭技術的成熟直接降低了太空探索的邊際成本,為深空資源開發提供了經濟可行性。此外,太空旅遊的普及將激發公眾對宇宙的認知與興趣,培育新一代科技創新人才,為人類解決地球能源危機、環境污染等難題儲備智力資源。

未來,隨着太空旅遊的普及,其經濟價值將遠超傳統旅遊業範疇,並催生太空保險、太空醫療、太空文化傳播等衍生產業,形成萬億美元級太空經濟生態。太空旅遊不僅是技術的勝利,更是人類文明邁向深空的重要里程碑,將為地球社會的可持續發展注入前所未有的活力。

一、

發展背景

近地軌道任務的長期實踐為太空旅遊奠定技術基礎。全球已成功發射近400艘各類型載人航天器,將700餘人成功送入太空。目前,“國際空間站”成為軌道旅行的核心目的地,中國“天宮”空間站也已經連續運行超1300天。近地軌道載人航天技術趨於成熟是太空旅遊發展的關鍵驅動力。太空探索技術公司(SpaceX)的“獵鷹”和“星艦”、藍色起源公司的“新謝潑德”及中國正在發展的可重複使用火箭,顯著降低了太空運輸成本,推動太空旅遊從“富豪專屬”向“大眾化”過渡。

60餘年的深空探測太空旅遊發展積累了大量技術與數據。自1959年開啓月球探測以來,人類通過飛掠、環繞、着陸探測等方式,對地外天體的元素組成、資源分佈及環境特徵有了系統認知,例如月球軌道器、火星車及小行星探測器的探測數據為太空旅遊路徑規劃提供了支持。“阿波羅”計劃、“嫦娥”工程、“隼鳥”任務等的成功實施,驗證了地外採樣與返回技術,為太空資源開發和旅遊安全評估提供了經驗。

太陽系內豐富的天然資源為太空旅遊提供了物質基礎。根據天體演化理論,太陽系由原始星雲坍縮形成,其核心元素(如氫、氦、氧、碳)及金屬、礦物質分佈廣泛,為太空資源開發和太空旅遊旅行奠定了基礎。

太空旅遊被視為“終極奢侈品”,全球高淨值人羣對獨特體驗的需求激增為太空旅遊提供了廣闊的市場空間。同時,太空旅遊可普及航天知識,激發公眾對宇宙的認知興趣,推動科學、技術、工程和數學(STEM)教育發展,為太空資源開發儲備人才。以亞軌道飛行和軌道旅遊為代表的太空旅遊,正在重構人類對“旅行”的認知。通過商業航天公司的創新實踐,例如維珍銀河的“太空船二號”、藍色起源的“新謝潑德”,普通人得以體驗幾分鐘的失重狀態,觀賞到地球曲率的壯麗景觀。

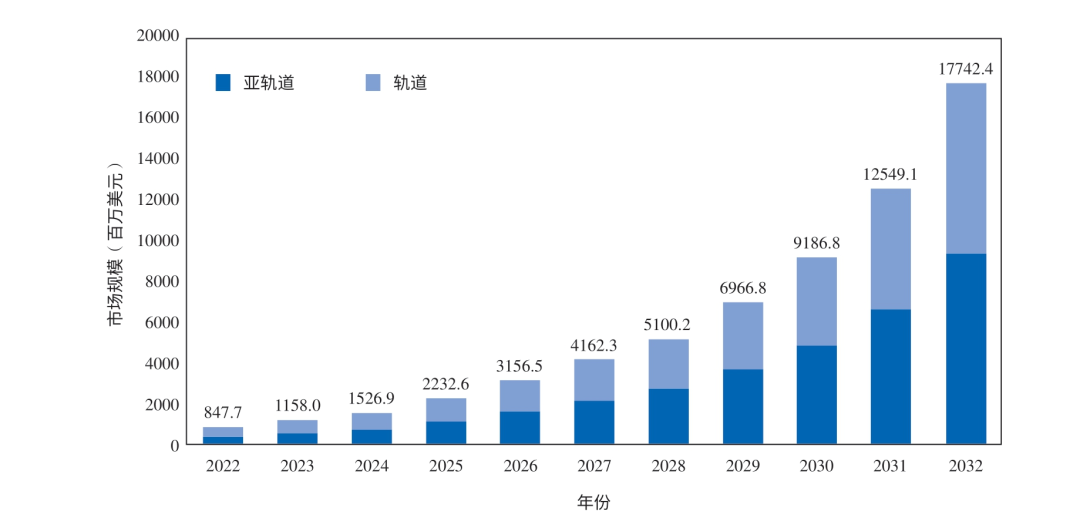

當前,太空旅遊在太空經濟佔比較低,但卻是最具增長潛力的組分。預計到2032年,全球太空旅遊市場規模將從2023年的11.58億美元增至約177.424億美元,在2023—2032年的預測期內,複合年增長率為36.6%(見圖1)。

圖1 2022—2032年全球太空旅遊市場預測(數據來源:Market.us)

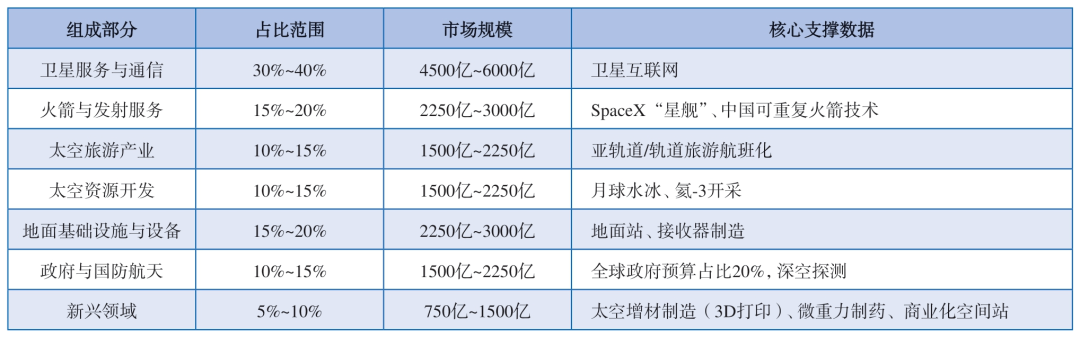

摩根士丹利公司預測,2040年太空經濟規模保守預測達到1萬億美元,美銀美林集團的預測更為樂觀,達到2.7萬億美元。太空經濟將形成多極化、商業化格局,衞星通信與發射服務仍是其核心,而太空旅遊和資源開發將成為增長最快的領域,佔比合計超25%,達到3000億~4500億美元(見表1)。

表1 2040年太空經濟市場規模預測 美元

組成部分佔比範圍市場規模核心支撐數據衞星服務與通信30%~40%4500億~6000億衞星互聯網火箭與發射服務15%~20%2250億~3000億SpaceX“星艦”、中國可重複火箭技術太空旅遊產業10%~15%1500億~2250億亞軌道/軌道旅遊航班化太空資源開發10%~15%1500億~2250億月球水冰、氦-3開採地面基礎設施與設備15%~20%2250億~3000億地面站、接收器製造政府與國防航天10%~15%1500億~2250億全球政府預算佔比20%,深空探測新興領域5%~10%750億~1500億太空增材製造(3D打印)、微重力製藥、商業化空間站

當前,太空旅遊已被納入多國戰略規劃。中國明確提出支持商業航天發展,預計在3~5年內實現太空旅遊的商業化運營;美國、俄羅斯等航天強國則通過政策鬆綁與資本投入,加速推進太空旅遊的常態化。這一進程不僅重塑了人類對“旅行”的定義,更標誌着人類文明正從“地球依賴型”向“太空協同型”躍遷,為構建地月經濟圈、開發太空資源奠定了堅實的產業與社會基礎。

二、

國內外發展態勢

21世紀以來,太空旅遊作為航天經濟的重要分支,已從國家主導的科研任務演變為全球競爭的新興產業,其發展態勢呈現出技術迭代加速、商業模式創新與市場層級分化的顯著特徵。

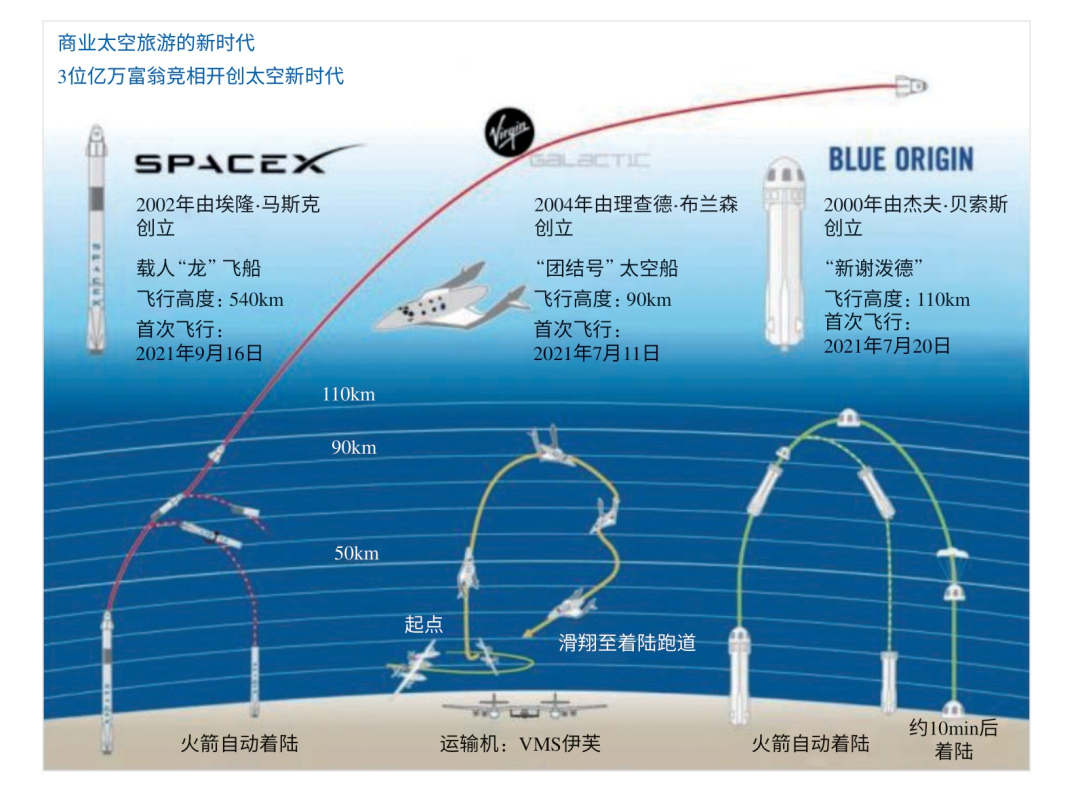

美國憑藉成熟的商業航天體系率先實現產業化突破,以SpaceX、藍色起源和維珍銀河為代表的企業通過可重複火箭技術大幅降低發射成本,並依託市場化運營機制推出差異化產品(見圖2):SpaceX依託“龍”飛船實現近地軌道常態化載人任務,藍色起源聚焦亞軌道短時體驗,維珍銀河通過空射式航天器提供高空亞軌道服務,三者共同構建了覆蓋亞軌道至近地軌道的多層次供給體系,樹立起全球太空旅遊市場發展的標杆。中國基於載人航天技術積澱與政策紅利,自2015年開啓商業化進程,明確提出培育太空旅遊新業態。

圖2 美國太空旅遊現役“三駕馬車”(圖片來源:奧地利通訊社(APA)/ 德新社(DPA))

與此同時,太空旅遊的邊界持續向深空延伸,美國通過SpaceX“星艦”規劃百人級火星遷移任務,藍色起源推進“新格倫”重型火箭支持深空探測,而中國則將月球基地納入長期目標,標誌着產業從短期體驗向可持續深空駐留的範式轉型,技術驅動與商業競合正重塑人類太空活動的經濟圖景與社會意義。

(一)美國

美國將SpaceX、藍色起源、維珍銀河等私營航天企業作為太空旅遊發展的核心驅動力,通過技術突破、商業化運營與政策支持相結合,推動太空旅遊從實驗性探索向規模化服務轉型,同時兼顧深空探索與地球軌道經濟的協同發展。

美國依託可重複使用運載工具降低發射成本,通過亞軌道飛行與軌道飛行分階段拓展服務邊界。推動商業空間站建設,替代“國際空間站”功能,提供長期駐留與科研體驗服務,同時開發太空酒店、太空行走等增值服務,構建軌道經濟生態。

美國聯邦航空局通過漸進式監管平衡創新與風險,政府以主要客户身份支持商業空間站發展,同時推動國際太空資源開發規則制定,為深空旅遊奠定法律基礎。美國以太空旅遊收益反哺深空探索,通過月球資源利用降低長期太空任務成本,探索環保發射技術以減少環境影響。以上措施旨在通過私營企業主導的市場化路徑,逐步實現太空旅遊從“富人專屬”到“高端大眾化”的跨越,同時為人類深空定居奠定技術與經濟基礎。

1. SpaceX

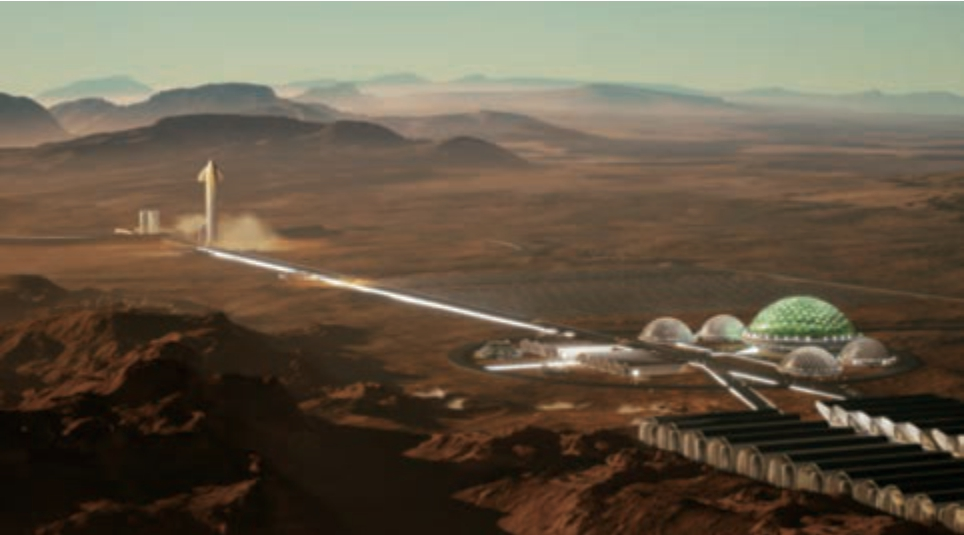

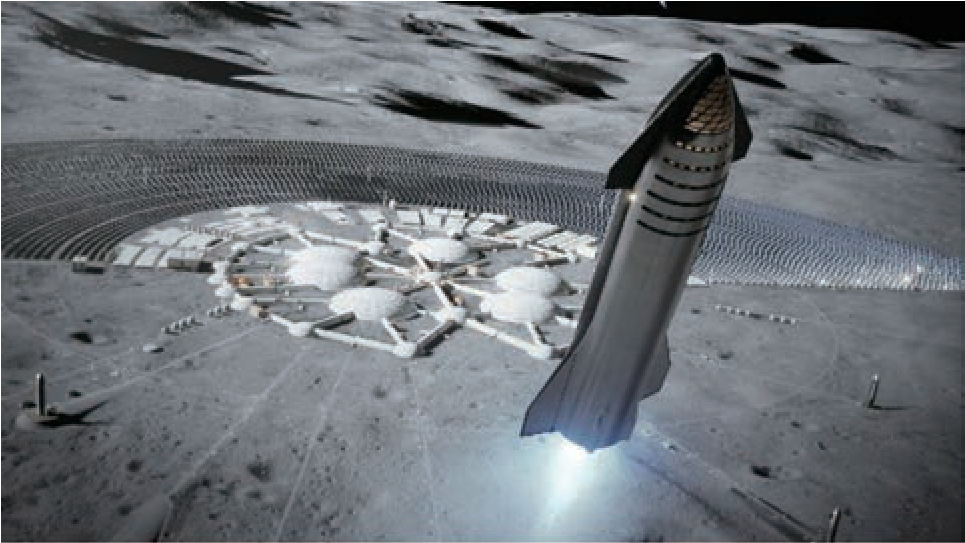

SpaceX由埃隆•馬斯克於2002年6月創立,公司以技術創新為核心驅動力,通過可重複使用運載工具與規模化運營降低太空旅行成本,構建從近地軌道到深空的多元化服務生態,並以星際移民願景為終極目標(見圖3)。依託“星艦”這一可重複使用重型運載系統,實現軌道級太空旅行的高性價比(目標將單次發射成本降至約1000萬美元),並通過近地軌道飛行積累技術經驗,逐步擴展至繞月、登月及火星任務(圖4),目標將票價從數百萬美元降至數萬美元,推動“平民化”太空旅遊。

圖3 SpaceX太空旅遊路線圖

圖4 火星基地構想圖

SpaceX分階段提供近地軌道飛行、空間站駐留、深空觀光(繞月旅行)等差異化服務,同時開發太空行走、科研體驗等增值服務(圖5),並與旅遊公司合作設計定製化線路,覆蓋從富豪到高淨值羣體的市場需求。通過“星艦”支持商業空間站建設(如Vast的“避風港”1),並規劃月球基地與太空酒店(圖6),打造長期駐留與資源利用能力,形成“軌道經濟”閉環;藉助美國國家航空航天局(NASA)等政府機構的合同(如2025年美國太空軍135億美元招標中獲59億美元)推動技術驗證,同時參與國際太空資源開發規則制定,為深空旅遊與殖民奠定法律基礎;探索環保發射技術減少環境影響,並將太空旅遊收益反哺深空探索,通過技術驗證(如月球水冰利用)降低長期任務成本。SpaceX旨在通過技術壟斷與商業化路徑的雙重優勢,率先實現太空旅遊的規模化運營,併為人類深空定居提供技術、經濟與經驗支撐。

圖5 “北極星黎明”任務(首次商業太空行走)

圖6 月球基地構想圖

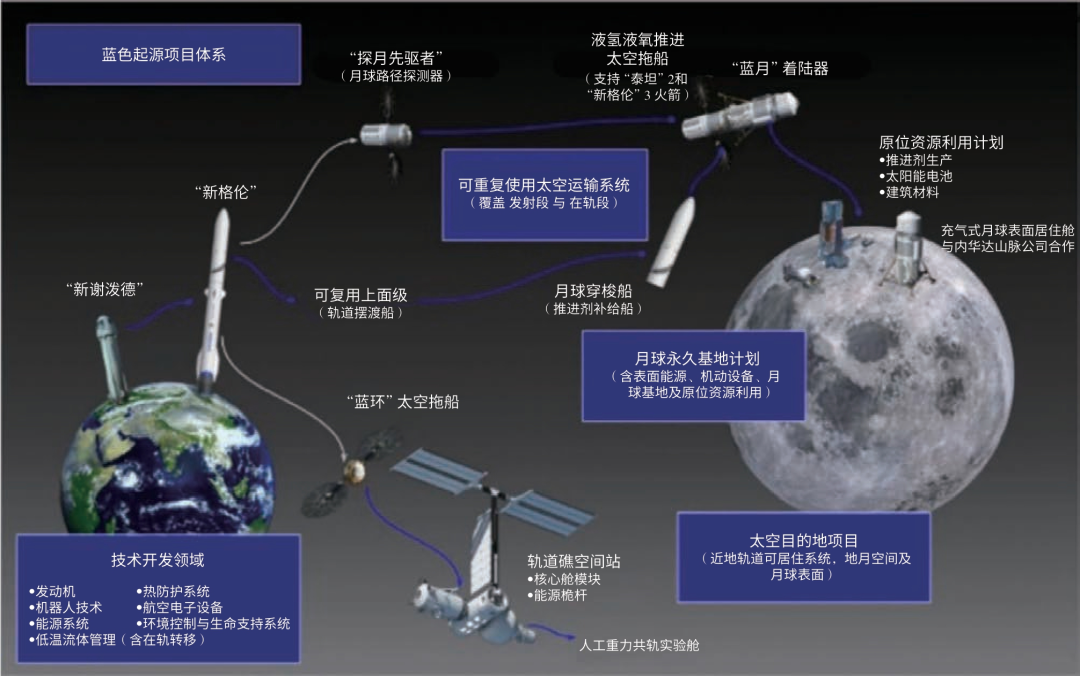

2.藍色起源公司

藍色起源由傑夫•貝索斯於2000年創立,以亞軌道太空旅遊為核心和突破口,通過可重複使用火箭技術降低進入太空的成本,逐步構建覆蓋體驗型亞軌道旅行與深空探索的商業化服務生態。

依託“新謝潑德”重複使用火箭系統(可搭載6人,見圖7)實現亞軌道飛行的常態化運營,通過垂直回收火箭與太空艙將單次任務成本控制在可控範圍內,目標將票價從早期2800萬美元逐步降至約30萬美元,擴大客户羣體。截至2025年4月14日,“新謝潑德”已成功執行31次任務,其中包括11次載人飛行,累計送飛58人次;以10~15min亞軌道飛行為切入點,逐步向軌道飛行(通過“新格倫”火箭)及深空任務延伸,探索長期太空駐留與資源利用技術(見圖8);通過創始人貝索斯及公眾人物的示範性飛行(貝索斯參加首飛,其未婚妻凱蒂佩裏領銜全女性乘組)強化品牌影響力(見圖9和圖10),提供定製化體驗(如搭載空間實驗、太空攝影)增強服務附加值,並與NASA合作載人登月計劃以獲取技術背書;利用美國聯邦航空局漸進式監管框架推動商業化進程,同時參與國際太空資源開發規則制定,並通過環保技術(如液氫燃料BE-3發動機)回應環境質疑,平衡商業擴張與可持續發展;聚焦亞軌道短途體驗與高端定製服務,與SpaceX的軌道飛行、維珍銀河的太空飛機模式形成互補,同時通過預售策略搶佔早期市場。

圖7 “新謝潑德”

圖8 藍色起源公司太空旅遊發展路線圖(圖片來源:@jenakuns)

圖9 “新謝潑德”首批乘客(左二為貝索斯)

圖10 “新謝潑德”全女性乘組(左三為凱蒂佩裏)

3.維珍銀河公司

維珍銀河由英國企業家理查德•布蘭森於2004年創立,以亞軌道飛行為核心,依託“太空船二號”與母艦“白騎士二號”組成的水平起降空射系統(圖11),以混合火箭發動機推進,可搭載6名乘客,飛行高度約80~88km,與藍色起源(垂直髮射)和SpaceX(軌道級)形成亞軌道市場差異化競爭。維珍銀河以短時失重體驗(約90min飛行,含5min失重)為切入點,定價25萬美元吸引高淨值客户(已積累千餘客户預訂)。創始人布蘭森2021年5月參與首飛,2023年6月完成首次商業飛行。截至2024年,已完成超過10次亞軌道飛行,包括科研與私人乘客任務。

圖11 “太空船二號”與“白騎士二號”組合體

2026年,維珍銀河將推出新一代“德爾塔級”飛船(圖12),目標為單次任務成本降低至約20萬美元,並簡化維護流程,將年發射量提升至400次。

圖12 “德爾塔級”飛船

4. NASA“商業低地球軌道目的地”計劃

美國商業空間站發展的核心目標是在“國際空間站”退役後,接替其近地軌道的科研、商業及載人服務功能,同時承當太空旅遊母港的功能。美國政府通過NASA的“商業近地軌道目的地”(CLD)計劃主導推動商業化進程,資助和引導商業公司開發多用途空間站,形成競爭性發展格局。主要項目包括:

(1)Axiom Station計劃於2026年啓動建造,初期以“國際空間站”為母港擴展模塊,2028年實現獨立運營,聚焦科研與豪華太空旅遊(圖13);

圖13 Axiom Station商業空間站示意圖

(2)Orbital Reef由藍色起源與塞拉太空主導,設計為太空商業園區,支持太空旅遊、工業製造、媒體及科研,2030年前部署(圖14);

圖14 Orbital Reef商業空間站示意圖

(3)Haven-1由Vast Space開發,計劃2025年通過SpaceX“獵鷹”9發射首個模塊,作為全球首個商業化空間站,提供觀景窗、機械臂及擴展接口,2028年完成多模塊部署。

(二)歐洲

歐洲太空旅遊發展正處於技術積累與戰略調整並行階段,其核心路徑以科研合作為基礎,通過公私合作模式探索差異化市場定位,同時面臨技術自主性不足與激烈競爭格局的挑戰。

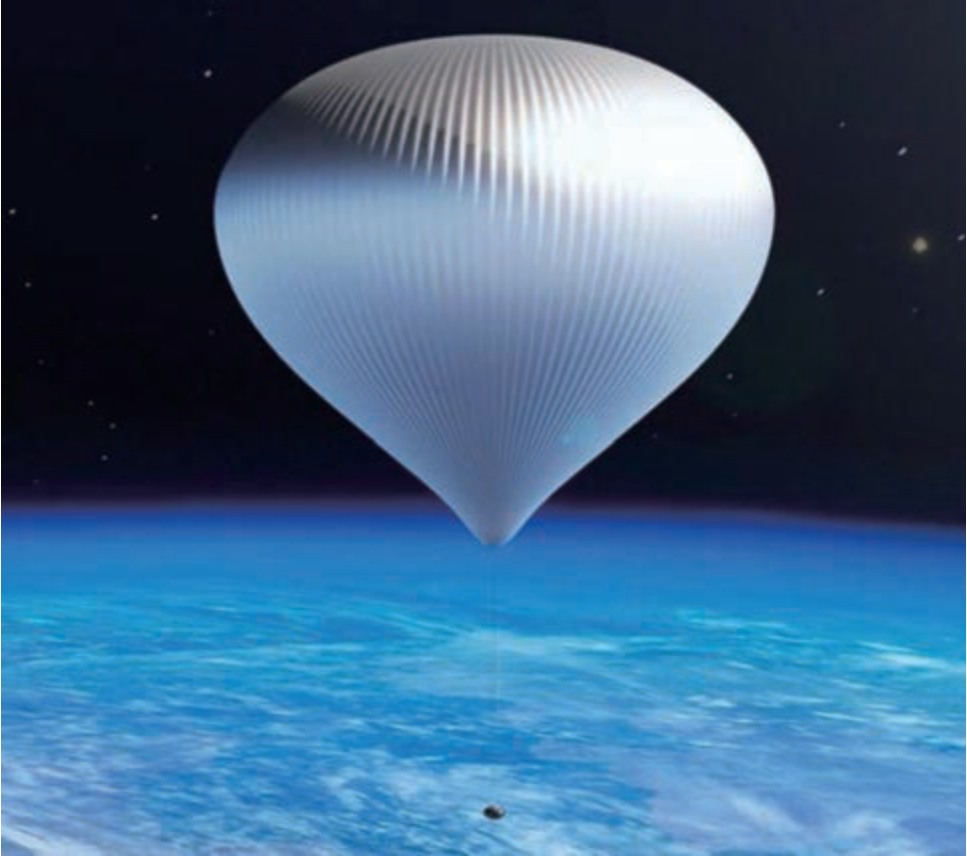

歐洲依託“阿里安”火箭、庫魯航天中心等基礎條件,具備載人航天技術潛力。歐洲航天局(ESA)明確將科研優先於商業化,強調太空探索服務於人類福祉,但也支持私營企業技術突破;多國政府推動公私合作,參加Axiom Station計劃。2024年,歐洲太空探索公司(TEC)完成1.6億美元融資,加速可重複使用飛船研發。歐洲早期激進的火箭技術路線因成本和複雜性受阻,轉向更保守的亞軌道氣球技術,如EOS-X Space公司的Spaceship One飛船(圖15),Zephalto公司的Celeste飛船,Space Perspective公司的Neptune飛船,均是高空氣球路線。

圖15 Spaceship One太空艙

但是,歐洲缺乏類似SpaceX的私營巨頭,且運載火箭(如“阿里安”6)因成本高、進度延遲(如“織女星”-C停運),難以與SpaceX競爭。歐洲軌道級太空旅遊需依賴美國技術,自主性差,面臨美國企業的商業化擠壓。技術自主性不足導致歐洲易受外部供應鏈與政策影響;法規滯後性突出,遊客訓練、責任劃分及太空交通管理尚無統一框架;經濟可持續性存疑,私營企業短期無法形成穩定營收,難以平衡研發投入與市場回報。

(三)中國

中國載人航天工程以“三步走”戰略為核心,形成了技術自主可控、系統集成度高、安全可靠性強的工程特點。依託空間站“T”字構型建造、再生生保系統、全階段應急救生技術(覆蓋待發段至着陸段)等關鍵技術突破,同時通過國際合作推動技術標準國際化,併為太空旅遊奠定基礎。

中國尚未實現商業化太空旅遊,正處於政策驅動與技術突破的加速階段,呈現“政策引領、技術迭代、市場培育”三位一體的態勢。2021年國家航天局將太空旅遊納入《2021中國的航天》白皮書,明確將其列為太空經濟新業態;2024年北京市、廣東省等地相繼出台政策,提出“載人亞軌道旅行關鍵技術產業化”、“超前佈局太空旅遊”等目標,推動商業航天與太空旅遊協同發展。

目前,中國太空旅遊的技術路徑聚焦亞軌道飛行與可重複使用技術,以中科宇航、深藍航天、北京穿越者為代表的民營企業正努力在2027年左右取得突破,實現載人首飛;其中,深藍航天計劃2027年通過“星雲”一號火箭實現亞軌道飛行,票價100萬元/人(2024年10月首次銷售2張船票秒罄);北京穿越者專注載人飛船研製,推動商業航天3.0時代(載人航天商業化)。

中國發展太空旅遊面臨多重挑戰與不足,需系統性突破以實現可持續發展。技術瓶頸仍是核心制約,發射可靠性與安全性尚未完全解決,可重複使用技術亟待突破。成本高昂阻礙大眾化,亞軌道船票仍然超過100萬人民幣,配套設施(如太空港)建設可能進一步推高開支。政策法規滯後導致監管缺位,國際標準制定話語權不足。市場認知有限,公眾對太空旅遊的認知仍停留在“高風險奢侈品”階段,產業鏈協同能力薄弱。此外,國際競爭壓力凸顯,美國已實現亞軌道常態化運營,中國尚未有標誌性成果。

(四)其他國家

除美國、中國、歐洲地區外,其他國家的太空旅遊發展呈現差異化探索與區域特色,主要依託技術合作與細分市場突破。

俄羅斯作為早期參與者,依託“聯盟”飛船與ISS資源重啓太空旅遊業務,2021年恢復遊客搭載服務,以5000萬~9000萬美元的高價提供空間站停留體驗,並計劃2025年脱離“國際空間站”自主建造“極地軌道空間站”,配置專用商業艙以擴大遊客容量,但其技術成熟度與資金壓力並存。

印度通過低成本路徑推進太空旅遊,印度空間研究組織計劃2030年推出亞軌道飛行服務,票價70萬美元,採用可重複使用飛船設計,目標2028年完成首次載人試飛,同時規劃太空站與深空探索,但技術可靠性與商業化進程仍存不確定性。

日本聚焦亞軌道體驗與基礎設施建設,種子島憑藉火箭發射基地優勢形成火箭經濟,吸引遊客參與發射觀賞並延伸產業鏈;巖谷技研等企業開發氦氣球高空旅遊(25km高度),票價約12萬歐元;同時計劃2050年前建成東京灣浮動太空港,整合教育、商業與航天設施,但初期成本高昂。

中東與東南亞以富豪客羣為切入點,如阿聯酋投資太空旅遊初創企業,但本土技術有限,依賴SpaceX等美國企業合作。

上述國家普遍面臨技術自主性不足、法規滯後、市場規模有限及外部競爭壓力等諸多難題。未來,其發展將依賴差異化定位與國際合作,但規模化與可持續性仍需突破成本與技術瓶頸。

三、

中國太空旅遊發展路徑探討

(一)發展太空旅遊的意義

發展太空旅遊的重大意義與價值體現在技術突破、經濟賦能、社會變革及科學探索等各個方面,有助於推動航天事業可持續發展與社會經濟結構優化,構建開放包容的太空經濟生態,為全球航天事業注入新動能。

1.技術突破與經濟價值

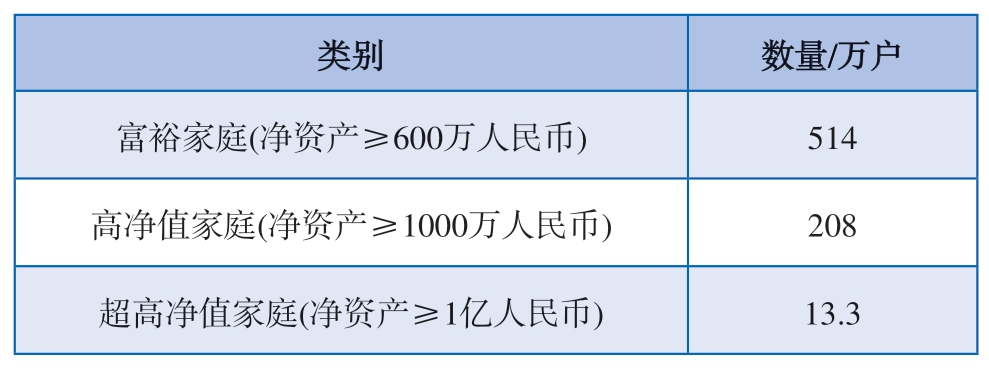

太空旅遊將促進可重複使用火箭及航天器技術突破,顯著降低發射成本,推動航天技術向商業化、大眾化演進,實現“研製—發射—太空港—文旅—服務業”產業鏈閉環。 太空旅遊作為戰略新興產業,預計可開闢萬億級市場,形成產業、就業與消費新增長極。根據《2024胡潤財富報告》,我國億元人民幣家庭淨資產的“超高淨值家庭”數量為13.3萬户(見表2),其中16%(約2.128萬户)對高刺激旅遊感興趣,構成初期的客户基礎。同時,太空旅遊收益可反哺航天技術研發,緩解政府財政壓力,加速深空探測與商業探月等長期目標的實現。

表2 中國高淨值人羣數量

類別數量/萬户富裕家庭(淨資產≥600萬人民幣)514高淨值家庭(淨資產≥1000萬人民幣)208超高淨值家庭(淨資產≥1億人民幣)13.3

2.社會文化與教育影響

太空旅遊通過親身體驗提升公眾對航天科技的認知,激發青少年科學興趣與創新精神。此外,太空旅遊吸引企業和高淨值人羣參與航天事業,形成“科技投資—技術突破—社會效益”的良性循環,促進社會資源向科技創新領域傾斜。

3.科學研究與國際合作 太空旅遊任務中搭載的科學實驗(如微重力醫學研究、火星基地材料培育),為深空探索積累數據,推動生物醫學、材料科學等領域的技術突破。通過國際合作,參與制定太空旅遊國際標準,提升在全球航天治理中的話語權。打造“太空絲綢天路”,為人類共同探索宇宙資源奠定基礎。

(二)發展太空旅遊的思路

中國發展太空旅遊以“國家戰略引領、技術創新驅動、產業生態協同”為核心,實現“安全、經濟、可持續”目標,構建航天強國建設與經濟高質量發展的戰略支點。

1.頂層規劃構建生態體系

以“產業化、規模化、國際化”為導向,將太空旅遊納入國家未來產業體系,通過“十五五”規劃與地方行動方案形成“中央統籌+地方試點”協同機制。載人航天國家隊(如航天科技集團有限公司)主導技術攻關、標準制定和核心繫統研製,民營航天企業承擔商業化運營,形成“國家隊+商業航天”強強聯合模式,構建“政府引導基金+社會資本”融資模式,吸引旅遊業、金融業參與生態共建,形成“技術研發—市場驗證—收益反哺”的可持續商業閉環。

2.產業協同降本增效

以“新質生產力”為支撐,聚焦可重複使用火箭和航天器技術突破,構建“低成本、高可靠”商業邏輯。通過“航天+文旅”、“航天+金融”等跨界融合,形成涵蓋旅遊系統研製、太空港建設、保險服務的產業鏈閉環,強化“國產替代”與“卡脖子”技術攻關,提升自主可控能力。同時,推動“太空+”應用場景拓展,如微重力實驗、太空醫學研究等,提升技術溢出效應與社會價值。

3.循序漸進深空探索

遵循“從亞軌道到深空”的演進規律,優先發展亞軌道飛行,逐步向低軌旅遊過渡,最終佈局月球與火星深空旅行,通過“漸進式商業化”降低運營風險。

(三)太空旅遊系統組成

太空旅遊系統以地球為起點,分階段構建覆蓋地月空間至行星際的完整技術體系,逐步向月球、火星等深空目標拓展。其核心架構由飛行器、運載器、發射救援、測控通信、中繼站和地面運行系統6個部分組成(見圖16)。

圖16 太空旅遊系統組成

1.飛行器系統。可重複使用太空旅遊飛行器採用模塊化構型,按用途可分為近地軌道基礎型、亞軌道簡化版(精簡能源/生保系統)、環月增強版(強化能源/生保能力)和行星探索版(搭載交會對接與再生生保系統)。行星版可與星際擺渡船組合,執行環火星或木星抵近任務。

2.運載器系統。模塊化、組合式可重複使用設計,分為亞軌道、低軌和環月三型火箭,通過調整構型與發動機數量適應任務需求。採用無毒綠色推進劑,兼顧安全性、環保性和低成本維護。可陸地或海上發射,支持重複使用以降低發射成本。火星/木星任務採用環月火箭發射至日地L2補給站,由星際拖船接力完成深空轉移。

3.發射救援系統。發射系統支持陸地、海洋多環境發射,可在經濟發達地區新建或機動部署海上發射平台。配備即時監測預警系統,對發射全過程動態監控並快速處理風險。建立覆蓋發射前、中、後的三級應急救援體系,包括緊急中止程序、逃逸塔系統及地面快速響應機制,確保故障情況下人員安全撤離。

4.測控通信系統。整合國家載人航天測控網與商業資源,構建“公共+商用”混合通信體系,保障飛行器數據回傳與乘客即時通信(網絡分享/視頻聯絡)。依託深空測控站和中繼衞星網絡,實現地月及地火間連續覆蓋,通過冗餘設計確保關鍵任務階段信號穩定性,支持多任務並行調度。

5.中繼站系統。以“天工開物”計劃建設的日地L2、日火L2資源補給站為核心節點,利用月球水冰和火星大氣資源建立星際供應鏈。太空旅遊中繼站提供水氧補給、設備維護及擺渡船對接服務,乘客可參與虛擬現實模擬採礦等互動項目。中繼站作為深空旅遊樞紐,支撐環火觀光與木星探險任務,降低星際航行物資成本。

6.地面運行系統。包含任務控制中心、乘客保障中心及發射支持設施。通過天地一體化監控網絡實現飛行器狀態追蹤與軌跡管理,運用智能算法動態優化任務調度。地面團隊提供發射前適應性訓練、在軌醫療心理支持及返回後健康管理,配備模塊化生活艙和應急醫療艙,構建全週期服務體系。

(四)太空旅遊系統關鍵技術

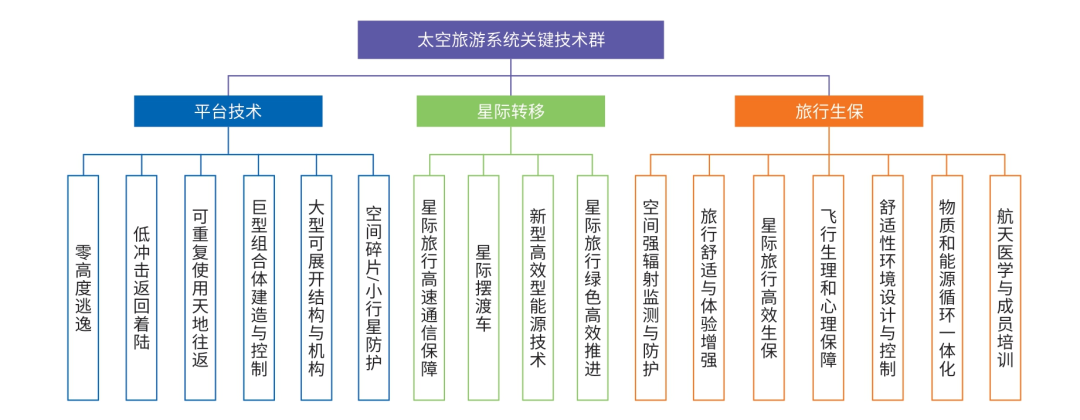

將太空旅遊系統與載人登月、月球探測、火星探測、小行星探測、“天工開物”太空資源開發等專項計劃銜接,協同突破共性關鍵技術(見圖17),減少研發成本,縮短研製週期,加快商業化進程。

圖17 太空旅遊系統關鍵技術羣

(1)可重複使用天地往返技術。可重複使用運載火箭和飛行器技術是太空旅遊實現商業化的核心支撐,需要通過系統性創新實現複用率大於90%,並降低發射成本、提升安全性,破解行業瓶頸。關鍵技術主要包括 低成本高承載可重複使用結構、高可靠可複用的自逃逸系統、模塊化拆裝接口和損傷容限技術等。

(2)零高度逃逸技術。防止火箭起飛時爆炸,採用零高度自逃逸,保證旅客安全。在滿足衝擊和最小開傘高度約束下,最大過載不大於4g,確保普通人可承受。

(3)旅行舒適與體驗增強技術。貫徹以人為本理念,為遊客提供安全、舒適、刺激的行程體驗是太空旅遊的核心競爭力。大尺寸高強度全視野舷窗、自適應智能座艙、定製化軌跡規劃技術,構建起“太空全景影院”級體驗。開展適當的科考觀測探索項目,人在太空中“實地”開展宇宙射線和天體物理學等科考探索。

(4)巨型組合體建造與控制技術。採用模塊化桁架擴展結構,通過電磁對接機構實現千米級艙段自主組裝,模擬營造人工重力環境。攻克柔性振動抑制、多體耦合控制等技術難點,支撐未來太空酒店等大型設施建設。

(5)星際旅行高速通信保障。建立日地L2中繼星與激光通信星座,通過量子加密技術保障地月-地火通信安全。攻克大氣湍流補償、自主頻率切換等難題,形成覆蓋5億千米的即時通信網。

(6)星際擺渡車技術。星際擺渡車在日地資源補給站待命,飛行器抵達後與其對接。星際擺渡提供動力和電力,在飛行器統一控制下推動組合體進行星際航行。旅程結束後,在補給站組合體分離,飛行器返回地球,擺渡船則準備下一次任務。

(7)生保、能源、環控、熱控等多系統一體化設計,實現水、空氣、廢物、能源循環再利用;3D打印技術製造和修復零件,通過材料回收系統回收和再利用廢棄材料;通過提高物質和能源的利用率,減少物資補給數量和頻率。

(五)太空旅遊發展規劃設想

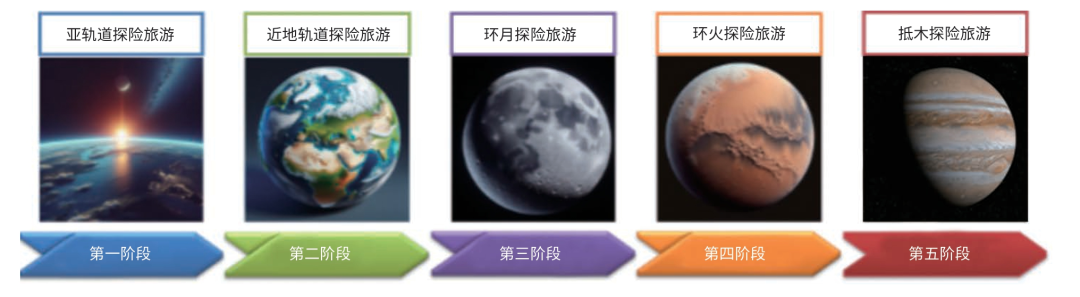

太空旅遊的發展需要實現“旅客平民化、運營航班化、遠程中繼化、生保便利化”四大目標,將從單純的技術挑戰逐步轉變為一種成熟、可靠且廣泛可及的新興產業,為人類探索宇宙開闢更加廣闊的道路。 圍繞太空旅遊的發展目標,本文設想提出“星漢巡天”太空旅遊發展規劃設想,即當前到21世紀中葉,中國太空旅遊的發展可考慮分為5個階段(圖18),逐步推進從近地到深空的探索旅程,實現太空旅遊規模化、多樣化和可持續發展。

圖18 “星漢巡天”太空旅遊發展規劃

第一階段:2025—2027年,突破亞軌道太空探險旅遊

這一階段主要聚焦於亞軌道太空旅遊的基礎建設和初步商業化運營。首先,將逐步完善國內載人太空旅遊的法律法規體系,並推動相關政策落地。同時,建立商業載人飛行的短期訓練體系和健康評估體系,為遊客提供標準化的服務。技術方面,重點研製低成本可重複使用的亞軌道運載器,實現發射、飛行和可控降落的全過程驗證。完成亞軌道太空旅遊飛行器的研製和試驗,實現不少於10min的觀光飛行。

第二階段:2027—2030年,突破近地軌道探險旅遊

這一階段將重點發展近地軌道太空旅遊,提升服務時長和舒適性。首先,研製可重複使用的低軌太空旅遊運載器,配備不少於5天的生命保障系統,確保飲食、飲水和睡眠的基本需求,同時實現大氣層外的低過載返回和安全着陸。

第三階段:2030—2035年,突破環月球探險旅遊

這一階段將拓展至地月空間,開展更深層次的太空探險。研發環月太空旅遊飛行器,配備中期生命保障系統,實現直接環月軌道飛行或通過低軌服務飛行器完成地月軌道轉移。同時,持續發展亞軌道和低軌太空旅遊業務,形成規模化的產業鏈,推動太空旅遊市場的成熟。

第四階段:2035—2045年,突破環火星探險旅遊

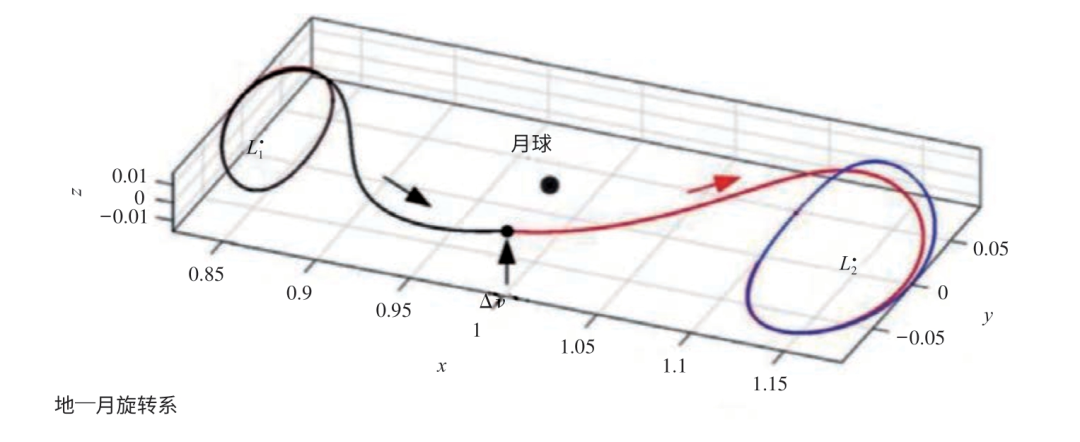

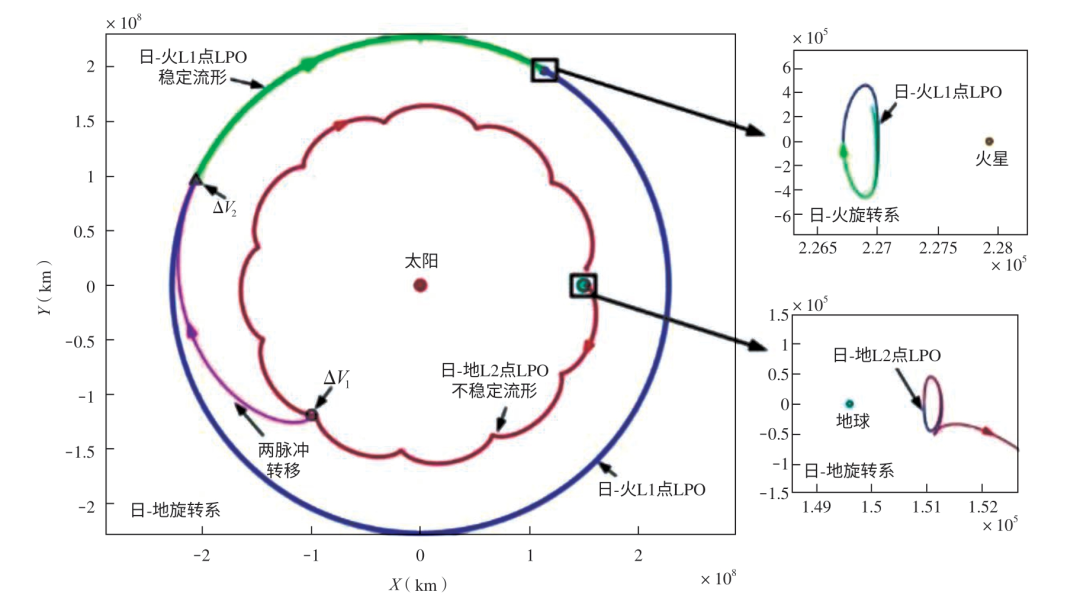

這一階段將突破地月系外的長期載人飛行技術,為深空探險奠定基礎。延拓建立日地L1、L2資源補給站,形成低成本地火供應鏈關鍵節點。太空旅遊系統將停靠日地L2資源補給站,補充水冰等關鍵資源,與太空拖船對接,由拖船拖曳實現低成本快捷的環火旅遊(見圖19)。

圖19 日地L1、L2補給站節點轉移

第五階段:2045—2055年,突破抵達木星探險旅遊 這一階段將進一步擴大太空旅遊的深度,實現抵近木星環和木星衞星的探險。擬開發火星水冰和二氧化碳資源,建設火星資源開發體系(見圖20)。在日火L1、L2建立資源補給站,支撐主帶小行星到達能力。日地資源補給站將作為抵木旅遊的橋頭堡和中轉站,補充水冰、食品等關鍵資源,為太陽系邊沿行星探險奠定物質基礎(見圖21)。

圖20 火星資源開發體系示意圖

圖21 日火L1-日地L2站間運輸通道

通過這5個階段的逐步推進,我國太空旅遊將從亞軌道短途飛行發展到深空探險,形成多層次、多樣化的太空旅遊產品體系,為人類探索宇宙開闢更加廣闊的空間。

四、

總結與展望

太空旅遊正經歷從技術驗證向規模化運營的深刻轉型。隨着可重複運載器技術的突破,近地軌道旅行成本呈指數級下降,逐步構建多層次的旅遊服務體系和產業體系(如文創、廣告、冠名、直播等)。政策紅利與市場需求雙輪驅動下,太空旅遊從短期體驗向深空駐留演進,標誌着人類太空活動從國家工程向普惠化、可持續經濟形態的範式躍遷。

太空旅遊將催生“太空新經濟”,把人類的文明活動拓展到新疆域,關乎人類生存發展和人類文明的不斷延續。太空旅遊是人類“太空探索”的原生動力,通過技術創新迭代與商業收益反哺機制將重構人類太空活動範式。亞軌道至近地軌道航班化運營,其規模化收益直接反哺深空探測技術研發,促使月球基地建設、深空資源開發等遠期目標獲得持續性經濟支撐,實現從近地經濟圈向深空邊疆的梯度拓展。

展望未來,以太空旅遊為基石的太空新時代和催生的“太空新經濟”將對人類社會帶來的幾個重大影響:

(1)拓展人類生存發展新空間。太空旅遊推動亞軌道航班化與深空探測技術突破,為人類開闢常態化太空活動空間,延伸人類生存邊界,促進太空居住、資源開發等新領域發展,形成“地月經濟圈”直至“太陽系經濟帶”。

(2)促進地球綠色可持續發展。班次化太空旅遊飛行必須解決火箭綠色排放與太空碎片治理難題,推動綠色航天技術以降低生態成本。

(3)催生太空新經濟並重構全球經濟格局。太空旅遊將催生萬億級市場,重構全球產業鏈。發展中國家通過參與太空資源開發與技術合作,可能打破傳統經濟秩序,推動“太空普惠化”。

(4)促進國際合作與人類文明和諧發展。太空旅遊的全球化需求倒逼國際協作,如聯合開發太空基礎設施、共享數據資源,緩解地緣衝突。文化層面,太空探索的共同目標將強化人類命運共同體意識,推動跨文明對話與科技倫理共識。

(5)建立國際太空新規則與秩序。太空旅遊活動亟需完善國際法框架,美國、歐盟等單邊立法與《外層空間條約》衝突凸顯規則真空,需通過多邊機制制定公平、可持續的太空治理規則,防止“太空狂野西部化”。

太空旅遊產業的崛起標誌着人類經濟活動從地球向太空的延伸,其發展將深刻影響未來科技、經濟與文明形態。短期內,亞軌道飛行的商業化與軌道旅遊的技術驗證將成為核心任務;中長期看,太空旅遊將與深空資源開發、星際探索形成協同效應,推動“太空經濟”向規模化、多元化方向演進。唯有通過技術創新、國際合作與倫理治理的平衡,才能實現太空資源的和平利用,最終為人類文明開闢可持續發展的新邊疆。