京東健康,究竟是劉強東手裏一張什麼牌?_風聞

壹号健康消费-1小时前

本文來自微信公眾號:壹號健康消費,文/太史詹姆斯。

劉強東在關注什麼?

從剛剛結束的618來看,即時零售是一場不能忽略的戰役,與此同時,京東旗下獨立上市公司——京東健康,正在攫取劉強東和許冉更多注意力。

近期集中登場的廣告式打法就是力證之一。在京東最重要的定製晚會《京東618開心夜》,「京東買藥」是獨家冠名,口播與logo露出彰顯重要性,而從下半年關注度較高的頭部綜藝《花兒與少年7》的路透來看,「京東健康」的物料隨處可見,儼然一副重金營銷的架勢。

一方面,健康消費這件事儼然成為趨勢所在,且這一門類的絕對電商王者還沒有誕生,另一方面,誠如去年北京推進醫保線上支付時,京東就和美團雙雙成為首批入選平台,醫療電商的星辰大海擺在眼前,而「買藥秒送」又是一場屬於即時零售的衝刺。

一方面,健康消費這件事儼然成為趨勢所在,且這一門類的絕對電商王者還沒有誕生,另一方面,誠如去年北京推進醫保線上支付時,京東就和美團雙雙成為首批入選平台,醫療電商的星辰大海擺在眼前,而「買藥秒送」又是一場屬於即時零售的衝刺。

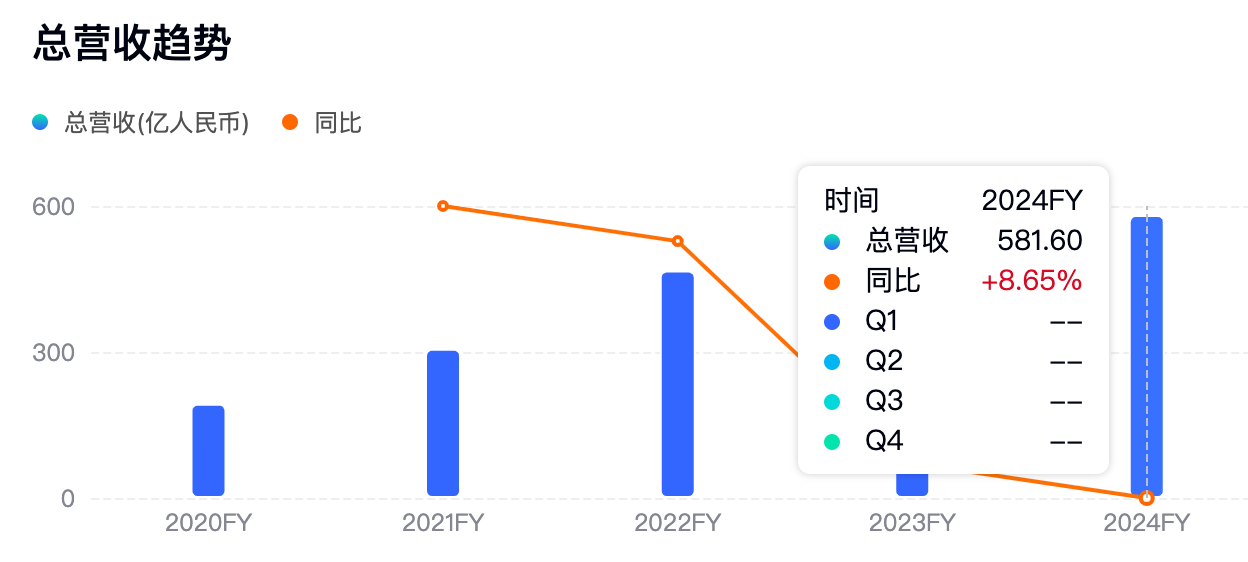

當然,京東健康也是相當爭氣的,其2024年全年業績總收入達到581.6億,年度盈利為41.57億,相比2023年增幅94%,雖然從2020年分拆上市首年至今,京東健康歷經盈利與虧損的沉沉浮浮,但「賣藥+服務」讓其找到了增長引擎,目前的規模和態勢來看,京東健康仍牢牢穩住了醫藥電商B2C一哥之位。

京東健康總營收趨勢 圖源:百度股市通

京東健康總營收趨勢 圖源:百度股市通

面向未來,怎麼用好醫療大模型和「減肥養生」之下的健康消費這兩個大風口也應當是值得劉強東思考的。在大健康這一大片汪洋裏,最終能容得下幾條大魚,還是充滿懸念。

01 「一哥」的野望

很多人可能還不知道,京東健康是京東集團分拆上市企業中做得最好的。

一千多億港元的市值,大約是京東集團的三分之一。

從某種程度上來看,京東健康已經算勉強完成了劉強東「再造一個京東」的期望了。

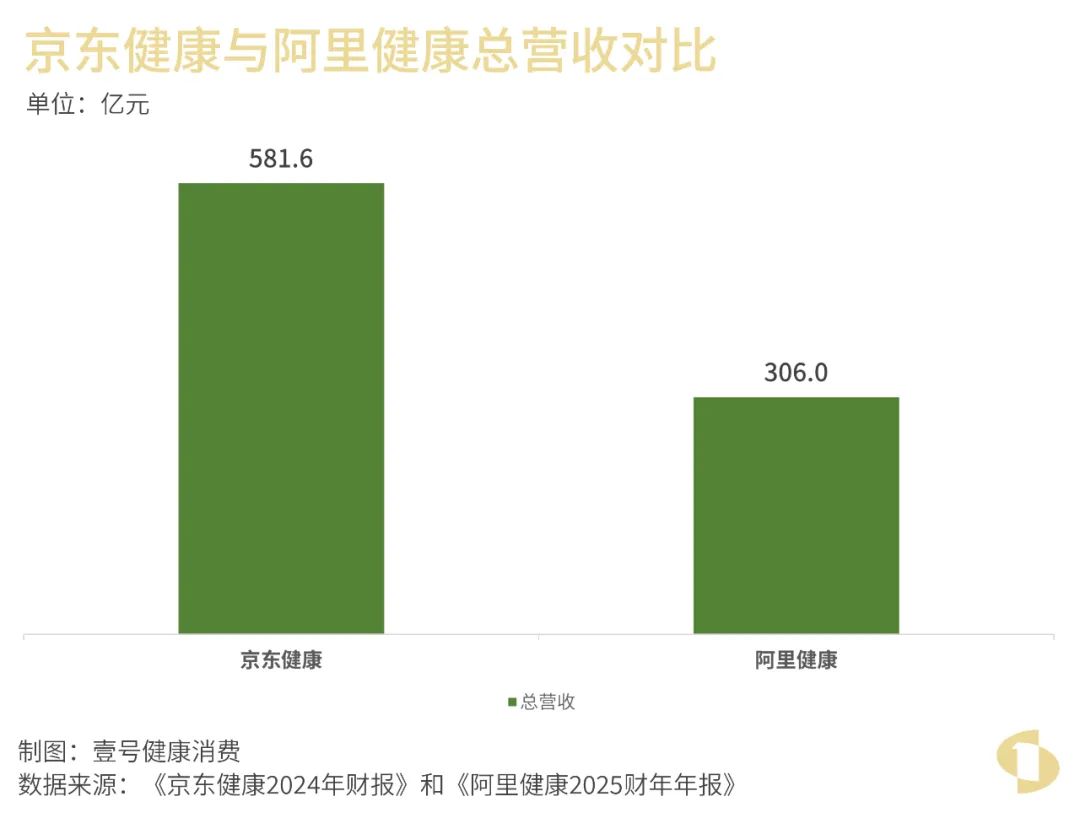

京東健康是醫藥B2C市場當之無愧的老大,其2024年總收入581.6億,作為對比,阿里健康2025財年(2024年4月1日-2025年3月31日)總營收305.98億。

與此同時,在今年一季度在醫保線上支付的帶動下,京東健康又實現了高達25.5%的增速。

與此同時,在今年一季度在醫保線上支付的帶動下,京東健康又實現了高達25.5%的增速。

這個增速在曾經的互聯網人眼中不算什麼,但在如今已經足夠炸裂。

劉強東和許冉對於這種突然爆發的增長一定能淡然處之,畢竟京東零售也已經在「促消費」政策的幫助下起飛了。

不同之處在於,從以往的經驗看,「促消費」的刺激效果會隨着時間的推移逐漸減弱,而線上醫保很可能還會繼續推進,算是一個大趨勢。

醫院系統當然希望藥品消費還留在自己這裏,但是前幾年事件教育了所有人。為了方便行動不便的老年人,線上藥物供給還是相當必要的,即便是離家不遠的社區醫院,便利程度也難以和即時零售相提並論。

圖源:Pexels

在這個大趨勢下,老劉一定還會堅定不移地推動即時零售,更何況京東買藥秒送還能發起對美團買藥的進攻。這一塊也算得上美團閃購的腹地,是它起量時賴以安身立命的核心業務。

02 決戰即時零售

在今年618,京東闖入外賣賽道掀起即時零售對決之時,殊不知徹底引爆了這個市場,隨着618退去,京東在外賣這塊的聲音越來越小,淘寶閃購卻後發制人,進一步展開與美團的纏鬥。

在這場以奶茶外賣為主的閃購之戰裏,先嗆聲的京東早已讓全網發出「沒有了1.68元奶茶」的抱怨,但是,「買藥」這件事依舊能扛起劉強東對於即時零售的野心實現。

時間拉回2024年,「搶醫保」是線上買藥戰役的焦點。

2023年,上海是首個試點線上醫保的城市,美團和餓了麼首批被同時引入。相對而言,官方在藥品這一塊更重視送達的速度,畢竟這是衞健委最容易向醫院院長們解釋得通的理由。

美團、餓了麼醫保專區

美團、餓了麼醫保專區

京東於是在2023年升級推出「京東買藥秒送」,成功拿下了北京的試點。而且,京東早在2024年7月1日的正式上線之前一個多月,就開始了測試。這一招「提前測試」一度讓京東在北京醫保線上支付的市佔率高於美團。

不過,在正式上線後,美團憑藉強大的宣傳攻勢和豐富的藥店供給,重新奪回了優勢。

線上醫保購藥支付和即時零售一樣,形成了美團、餓了麼和京東三強混戰的局面,市佔率排序也和外賣市場一樣。

可以説,即時零售戰場的角逐也將決定線上醫保支付戰場的歸屬。

根據米內網報告,2023年B2C醫藥電商銷售額663億元,增速15.3%,在線上藥品零售市場中佔據主導地位,但銷售額430億元的O2O模式當年的增速超過30%。

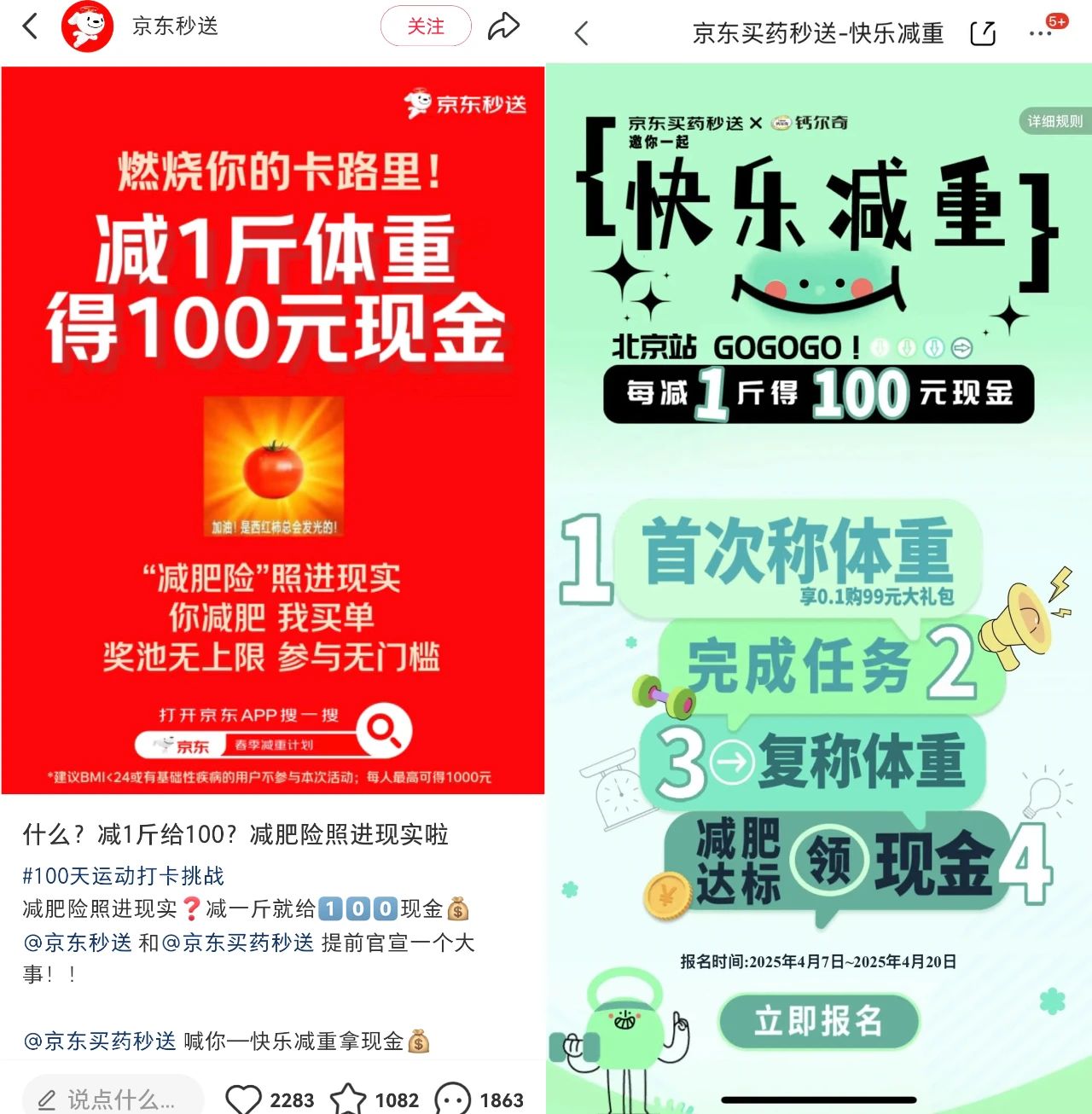

今年以來,京東買藥秒送動作頻頻。年初做了一輪免運費補貼活動,4月初又在北京來了一輪「快樂減重」。

京東秒送「快樂減重」活動

京東秒送「快樂減重」活動

美團也對競對這些動作充分重視。在美團和京東同時佈局的藥店,店主就被告知如果參與京東的活動,那麼,在美團上的流量就會受到影響。

而在今年618,「京東買藥」的廣告被劉強東放到了營銷戰略重點,整個618期間,京東買藥「健康免單」響徹整個互聯網,最終京東買藥618會場的UV達到了去年同期的3倍。

在外賣領域,京東發起了佣金大戰,也對用户們大撒錢做到「絕對便宜」,而這種「絕對」並沒有持續之時,用户也逐漸被其他對手的「持續絕對」所吸引走。

但在「買藥」這件事上,據京東買藥秒送負責人透露,用户對價格的敏感度並不高,他們的重點是更快的履約和更好的貨品質量,顯然在這一需求上,京東健康的「醫檢診藥」給到了用户足夠的安心,這才是劉強東和許冉要逐步穩固的屬於京東的即時零售主陣地。

不過,美團買藥在全國醫藥O2O的市佔率高達70%。你覺得京東還有機會嗎?

不過,美團買藥在全國醫藥O2O的市佔率高達70%。你覺得京東還有機會嗎?

03 「大模型」與「全場景」

如果説,京東買藥是京東在即時零售領域的殺手鐧,那麼,京東健康的星辰大海,還需要更多的「風口」故事。

其一便是AI之下的大模型故事。

平心而論,京東在大模型上的佈局顯然已經落在了阿里、字節、騰訊、百度後面。但是,大模型在專業領域的落地至今還沒有見到殺手級應用。顯然,坐擁最大醫藥電商平台的京東顯然在這一塊是有機會的。

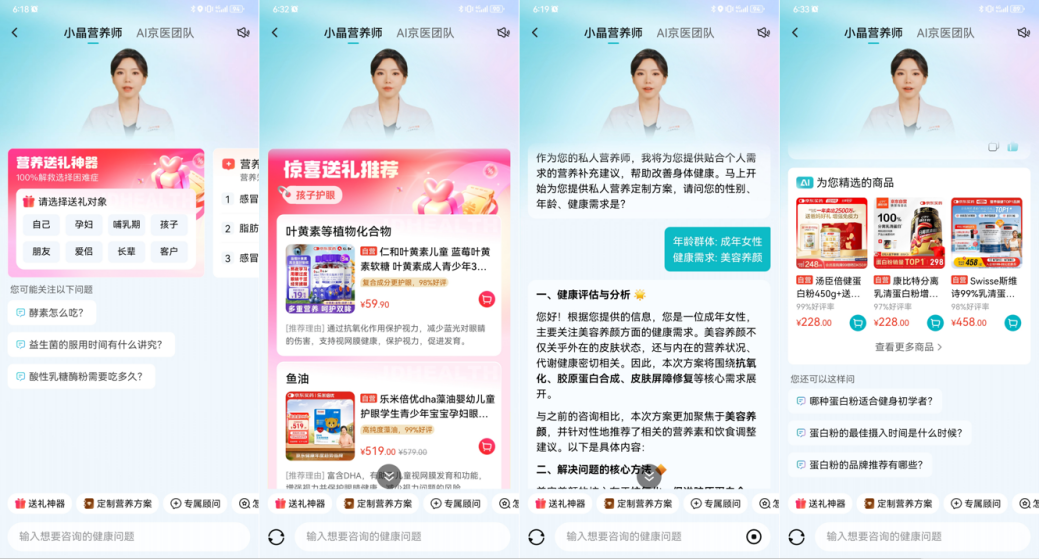

2023年7月,「京醫千詢」大模型上線。據京東健康介紹,AI營養師在替代真人進行導購時,在知識全面性上有天然的優勢。

AI營養師

AI營養師

今年1月,京東健康又發佈了「AI京醫」和「京東卓醫」,除了給醫院醫生提供服務外,也有面向C端的就醫管家。

當然,為了京東健康提升醫藥電商銷售額,最重要的當然是C端應用。

面向醫院的大模型如果做好了當然會開闢一塊新市場。但現在部署DeepSeek的醫院也至少有上千家了,醫學博士們也漸漸開始對大模型祛魅了。

患者信息對保密性有很強的要求。所以,醫院部署的都是私有化的一體機,成本一般至少幾十萬元,最高還有數百萬的。由於大模型的幻覺問題,所以醫生們在臨牀時只能敬而遠之。一體機現在在很多醫院只能作為行政助手,最多在科研上做一點幫助。

京東和華為這些醫療專業大模型只要使用的是大模型技術,幻覺問題就不會完全避免,很可能不能滿足臨牀的要求。所以,不如揚長避短,在C端社區給患者們提供一些指導。