華潤雙鶴的分紅,被雲南白藥甩了幾條街_風聞

源媒汇-助力中国好公司!1小时前

文源 | 源媒匯

文源 | 源媒匯

作者 | 胡青木

編輯 | 蘇淮

年報季的喧囂漸息,但國企分紅潮餘波未平。

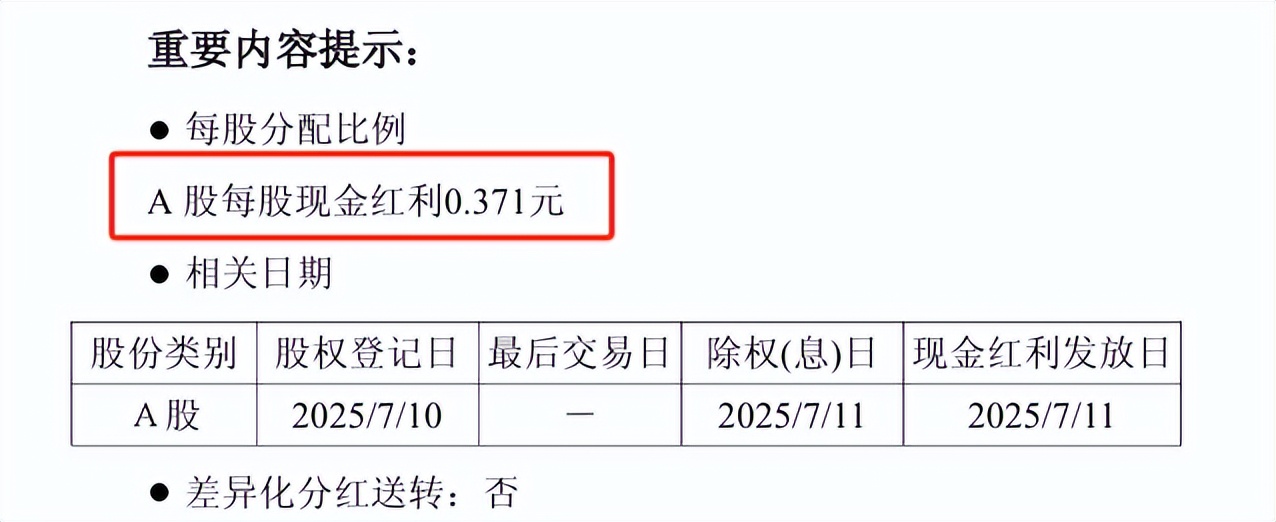

7月7日,華潤系化藥龍頭華潤雙鶴髮布2024年度權益分配公告,宣佈每股派發現金紅利0.371元,合計分紅3.85億元,分紅率約為24%。

截圖來源於公司公告

截圖來源於公司公告

這一分紅率,在國企醫藥陣營中顯得較為“低調”。將目光轉向同行:同為華潤系的東阿阿膠,分紅率超52%;同仁堂、達仁堂也均突破44%;雲南白藥則以90%的分紅率,領跑一眾上市藥企。

國資體系正強調“股東回報與市值管理綁定”,華潤雙鶴的“剋制”,愈發凸顯醫藥國企分紅的分化烈度——同屬國資陣營,為何分紅率能相差3倍?

01

中藥和化藥邏輯不同

2025年醫藥領域多家國央企披露分紅方案,包括雲南白藥、東阿阿膠、同仁堂等知名企業。

其中,雲南白藥每10股派現23.98元,派現總額達42.79億元,分紅率高達90.09%,將九成利潤都分給了股東;東阿阿膠、同仁堂、達仁堂緊隨其後,分紅率均超44%;昆藥集團、國藥一致的分紅率則處於30%-35%區間;而華潤雙鶴每10股派現3.71元,派現總額3.85億元,分紅率23.68%;華潤三九的分紅率相對最低,為12.20%。

披露時間上,多數企業集中於2025年3-4月披露,華潤雙鶴則在7月披露。

值得一提的是,華潤雙鶴23.68%的分紅率,與雲南白藥約90%的分紅率相差近3倍,凸顯出醫藥國央企分紅策略的顯著分化。

同是國資背景,華潤雙鶴與雲南白藥的分紅率存在較大差距,看似只是利潤分多分少的賬面差異,實則是受賽道特性、發展階段、國資定位這三條“暗線”影響的必然結果——每一層差異背後,都有企業各自的生存邏輯。

同是國資背景,華潤雙鶴與雲南白藥的分紅率存在較大差距,看似只是利潤分多分少的賬面差異,實則是受賽道特性、發展階段、國資定位這三條“暗線”影響的必然結果——每一層差異背後,都有企業各自的生存邏輯。

從前述表格可以看出,國資藥企中,**分紅率靠前的均為中藥企業,分紅率靠後的則為化藥企業。**出現這種分化,主要是因為中藥與化藥的生存邏輯不同。

雲南白藥錨定中藥消費品賽道:核心產品(白藥散劑、牙膏)依託“百年品牌+獨家配方”建立強壁壘,消費者復購率高、議價能力強。更關鍵的是,中藥的研發多是“經典方迭代”,2024年研發投入僅佔營收1.7%,錢花得少,利潤自然能大方分給股東。

相比之下,華潤雙鶴作為華潤醫藥旗下的核心化藥平台,其主要營收來自心腦血管、內分泌等慢病化藥領域。然而,這兩個領域的仿製藥因集採“砍價”,使其必須依靠創新藥實現突圍。2024年,華潤雙鶴的司美格魯肽Ⅲ期臨牀、合成生物中試線等項目“燒錢如流水”;加上併購華潤紫竹耗資近25億元,現金流被掰成兩半用,自然難追高分紅。

從發展階段來看,兩家企業正處於不同的生命週期節點。

雲南白藥早已進入成熟期,核心產品如白藥氣霧劑、牙膏的市場地位穩固,品牌護城河堅實,不需要靠大規模砸錢搞研發或擴產來維持增長,利潤進入穩定期。這種“躺着也能賺錢”的狀態,讓其有底氣把九成利潤分給股東。

而華潤雙鶴還在轉型的“攻堅期”,正努力從仿製藥向創新藥突圍。集採壓價讓老產品利潤變薄,必須靠新管線打開生路,但這些創新項目週期長、投入大。這時候要是學雲南白藥高分紅,那就等同於提前耗盡了資金,後續創新的投入就沒法保障了。

再看國資定位,雲南白藥是雲南省屬國企,地方國資對它的期待更像“現金奶牛”——高分紅能直接給地方財政輸血,哪怕前幾年炒股虧了錢,分紅也沒含糊,本質是要優先滿足短期的現金流需求。

而華潤雙鶴背靠央企華潤集團,在高血壓、糖尿病這些慢病領域,外資藥還佔着大頭。對這類企業,國資委或許更看重研發進度和國產替代率,分紅反倒不是硬指標。畢竟,比起當下分多少錢,突破技術壁壘才是更要緊的事。

所以,華潤雙鶴與雲南白藥分紅率的3倍差距,説到底是不同發展階段的“錢該花在哪”,再疊加不同的國資定位,自然走出了兩條路。

雖然華潤雙鶴努力想把“好鋼用在刀刃上”,但其轉型之路依然充滿艱辛。

02

傳統業務失速

作為化藥企業,華潤雙鶴的核心產品普遍面臨集採降價壓力。

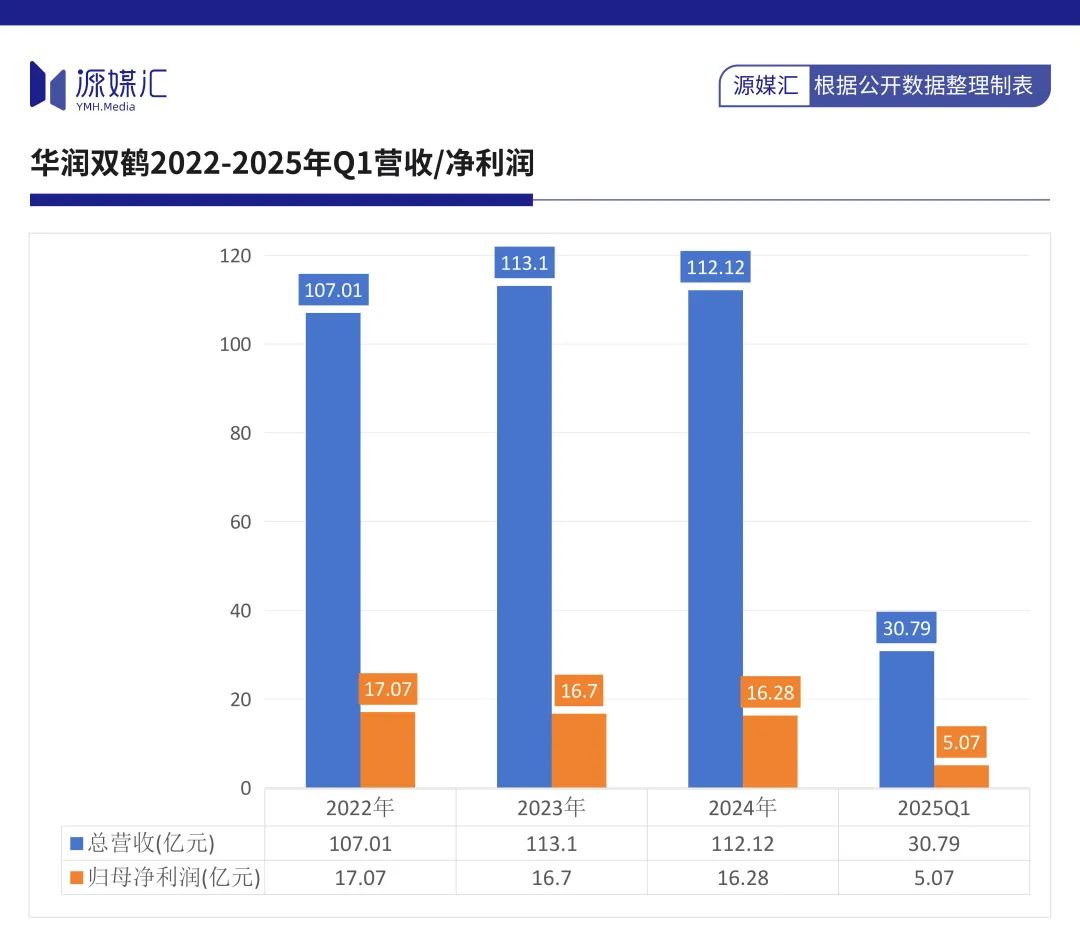

2022-2023年,華潤雙鶴營收從107億元增至113億元,主要依靠慢病核心產品放量、疫情結束後輸液需求激增及專科業務擴張實現增長。然而,2024年其營收同比下滑0.87%,淨利潤下降2.55%,是近年來首次出現營收、淨利潤雙降的情況。

2024年第十批集採中,華潤雙鶴有7個產品擬中選,但集採的價格壓力也同步傳導至業績端:存量治療性輸液與營養輸液受降價波及,收入同比下滑4.4%;原料藥業務則遭遇行業性價格滑坡,整體收入下降8.3%,即便輔酶Q10等重點產品銷量有所增長,也難以完全對沖價格下行的衝擊。

2024年第十批集採中,華潤雙鶴有7個產品擬中選,但集採的價格壓力也同步傳導至業績端:存量治療性輸液與營養輸液受降價波及,收入同比下滑4.4%;原料藥業務則遭遇行業性價格滑坡,整體收入下降8.3%,即便輔酶Q10等重點產品銷量有所增長,也難以完全對沖價格下行的衝擊。

慢病業務雖通過集採續約實現1%的小幅增長,但核心產品“0號”在高基數背景下增速明顯放緩,疊加集採品種持續的價格擠壓,利潤空間正被不斷壓縮。

在傳統業務增長乏力的背景下,華潤雙鶴的在研管線在戰略佈局與技術突破上仍面臨不少挑戰。據2024年財報顯示,公司共佈局15個創新藥項目,其中3個進入申報生產階段,4個處於臨牀研究階段,其餘則停留在臨牀前研究階段。

重點管線中,司美格魯肽注射液雖已完成Ⅲ期臨牀入組,但國內已有九源基因、麗珠集團等十餘家企業同步研發同類藥物,其中九源基因的相關產品早在2024年4月就已提交上市申請。而全球GLP-1市場長期被諾和諾德、禮來雙寡頭把控,兩者合計佔據超90%的份額,且正通過持續擴產進一步鞏固優勢地位。

華潤雙鶴的司美格魯肽生物類藥,需直面原研藥的品牌壁壘、專利風險及價格戰壓力,預計上市後市場份額可能被擠壓。

針對卵巢癌等實體瘤的1類新藥雖已啓動Ⅱ期臨牀,但全球尚無相關抑制劑類藥物上市,臨牀前數據是否能轉化為人體療效存在疑問。實體瘤藥物研發成功率不足10%,且需面對PD-1/L1等免疫療法的競爭,不僅市場教育成本高,未來若療效不及預期,還可能導致項目終止或延期。

華潤雙鶴2024年度23.68%的分紅率,在化藥企業裏不算小氣,甚至高於部分同行。但把視線轉向研發投入,2024年7.1%的研發費用率,在化藥賽道里就顯得偏弱了。作為以化藥為主業的企業,其研發費用率不僅低於恆瑞醫藥(23.5%)、百濟神州(52%)等創新型同行,也低於化藥行業平均的10.9%。

要知道,化藥領域正處在仿製藥集採壓價、創新藥突圍的關鍵期,恆瑞為了管線推進敢把超1/5營收砸進研發,而華潤雙鶴7.1%的投入,既難支撐重磅創新藥的持續研發,也與化藥企業“靠研發換生存”的行業底色不太匹配。

針對是否會調整分紅與研發的資金配比,以及熱門管線是否有更差異化的突圍路徑等問題,源媒匯向華潤雙鶴董秘辦發送了問詢郵件,截至發稿未獲回覆。

華潤雙鶴這種“分紅不算低、研發稍顯弱”的平衡狀態,或許反映了其在短期股東回報與長期創新投入之間的“猶豫”,但也可能使其在化藥創新的競速賽中逐漸掉隊。

部分圖片引用網絡 如有侵權請告知刪除