再獲5億元融資加持,雲深處何時走向“C位”?_風聞

趣解商业-趣解商业官方账号-关注新科技、新消费,聚焦新模式、新商业 1小时前

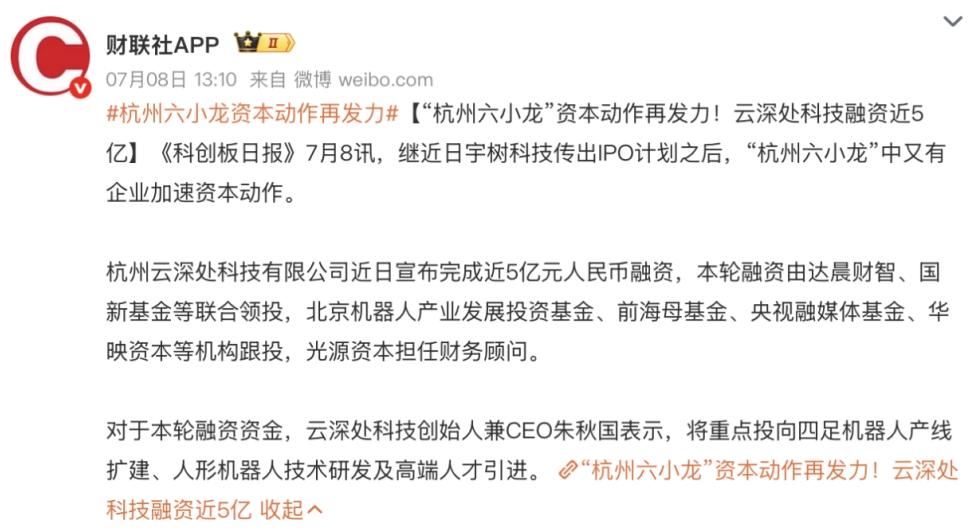

“杭州六小龍”資本動作再發力!

“杭州六小龍”資本動作再發力!

作者 | 郝文

編輯 | 趣解商業·AI力場

近日,“杭州六小龍”之一杭州雲深處科技有限公司(以下簡稱“雲深處科技”)宣佈完成近5億元人民幣的新一輪融資。雲深處科技創始人兼CEO朱秋國對此表示,將重點投向四足機器人產線擴建、人形機器人技術研發及高端人才引進。

圖源:微博截圖

圖源:微博截圖

據“趣解商業”瞭解,這是繼2024年8月融資近2億元之後,雲深處科技在一年時間內完成的又一筆鉅額融資。

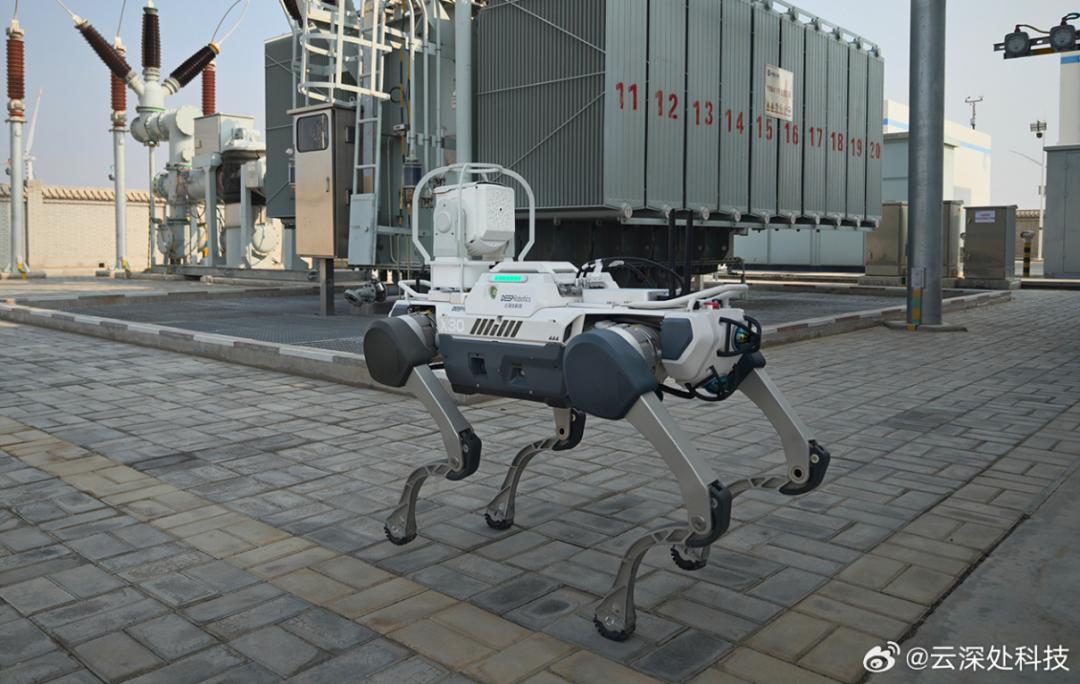

這家由浙大教授朱秋國創立的公司,憑藉其四足機器人"絕影X30"等產品,已實現600多個行業項目落地,在國內電力巡檢領域市佔率超11%。

01.雲深處再獲融資

作為“杭州六小龍”之一,雲深處科技或許是其中較為低調的一位,但其融資節奏卻越來越快。

從2018年獲得天使輪投資開始,至2022年的B輪、2024年8月的B+輪,再到今年7月最新完成的近5億元C輪融資,雲深處的融資進度不斷加快。

圖源:天眼查截圖

圖源:天眼查截圖

雲深處科技的身後不乏明星資本。近日完成的新一輪融資由達晨財智、國新基金等聯合領投,北京機器人產業發展投資基金、前海母基金、央視融媒體基金、富浙基金、華映資本、物產中大投資等機構跟投,鈞山資本、方廣資本及愛施德智城基金等老股東繼續加持。

但與同為“杭州六小龍”、正擬衝刺IPO的羣核科技以及宇樹科技相比,雲深處目前尚未傳出有上市計劃的消息。這或許很大程度上來自其商業模式的特殊性,作為To B的機器人企業,雲深處科技不是講故事驅動的“高速模式”,而是一種更偏“重資產、慢打穿”的工程系統路線。

從業務構成看,雲深處科技覆蓋了人形機器人、四足機器人及核心零部件的研發、生產與交付服務,並已在電力巡檢、應急救援、消防偵查等B端高風險場景中實現了初步規模落地。

根據智研諮詢和IDC的數據,我國四足機器人市場主要由內資廠商主導,其中宇樹科技獨佔鰲頭,穩居第一梯隊,產品廣泛適用於消費級與行業級市場;雲深處科技、蔚藍智能、哈崎機器人、德魯等企業也是重要的參與者。

2023年,我國四足機器人行業中,宇樹科技、波士頓動力和雲深處科技的市場份額佔比分別為40.65%、12.67%和11.11%。雲深處科技在電力巡檢等B端應用領域已成為行業第一,顯示出其在特定細分市場的競爭力。

據“趣解商業”瞭解,雲深處科技目前累計落地項目超600個,與國家電網、南方電網、寶鋼股份、新加坡國家電網等建立了穩定合作,產品線包括四足機器人X30、X12等,其中X30具備強動態控制系統與多模態感知能力,能夠勝任複雜地形下的自主作業;而X12則更偏室內巡檢與小空間作業。

圖源:微博截圖

圖源:微博截圖

這類產品天然面向任務剛性、技術要求高但用户體量有限的行業用户,交付模式以深度定製、項目驗收與持續維保為主。相比To C路徑中快速放量的出貨邏輯,To B更像是“一個客户就是一個戰役”的系統作戰,週期長、回款慢、利潤模型收斂慢。

這也直接帶來了另一個問題:在多輪融資之後,如何證明自己的收入規模性與商業可持續性?

從資本視角看,To B企業很容易落入“增長慢、講故事難、盈利週期長”的典型估值陷阱:融資能力強,但收入天花板模糊;技術壁壘高,但客户集中度偏高;場景落地多,但商業模型尚在爬坡。

對於雲深處科技來説,選擇上市的時間窗口,或許不只是技術準備的問題,更是戰略節奏的選擇題:是主動衝刺IPO,以階段性融資兑現當前估值?還是繼續深耕落地,等到營收模型更加成熟後“穩中求進”?在一個技術熱、資本熱與監管趨嚴並存的週期裏,“慢上市”或許是一種更穩妥的路徑。

可以預見,隨着本輪融資完成,雲深處科技在市場層面將面臨更多關注。

02.雲深處何時走向“C位”?

在某種程度上,2025年是具身智能“徹底出圈”的一年。“IT桔子”數據顯示,今年前5個月,中國具身智能與機器人領域融資總額已突破230億元,超過2024年全年的融資總和。

另據CVSource投中數據顯示,截至7月8日,機器人賽道累計已發生融資事件213起,逼近2024年全年286起的總量。更值得關注的是,行業內今年億元級別的融資事件顯著增多,其中具身智能賽道佔據多數,不乏單輪融資數億元甚至十億元級項目,且大多由國資平台、產業基金與頭部VC聯合出手。

圖源:罐頭圖庫

圖源:罐頭圖庫

這一系列數據説明:資本不再只是在圍觀“技術熱”,而是真正開始下注“商業兑現”。在這樣的大背景下,機器人賽道正在重構“可被看見”的邏輯;或許誰能登上熱搜,誰能刷屏社交平台,誰就更容易進入投資機構的選項池。

To C機器人廠商顯然更懂得這種敍事節奏,尤其是寵物機器人、伴侶機器人、教育陪伴機器人不斷出現在春晚、綜藝節目與短視頻平台,製造着一輪輪的話題熱度。

相比之下,雲深處科技顯得格外安靜。即便在2024年底開始被列為“杭州六小龍”之一,雲深處科技創始人、CEO朱秋國也鮮少露面。

圖源:微博截圖

圖源:微博截圖

這份“低調”,也意味着雲深處科技天然選擇了一條To B廠商的“慢熱路線”——研發投入重、落地週期長、運維服務重,難以製造短期爆發;但一旦走穩,將構築極高的行業門檻。

當然,這也帶來一個現實問題:在To C產品頻頻製造熱點、估值水漲船高的當下,雲深處科技是否會重點發力C端市場,以拓寬品牌影響力,或增強營收結構?

2024年,全球四足機器人市場規模約1.8億美元,產品覆蓋消費級、商用級等四足機器人,預計未來市場將持續增長。人形機器人市場則被視為具身智能的下一個萬億級賽道。

2025年下半年,雲深處科技也計劃推出人形機器人。對於全身協調、手部操作等層面的開發層面,人形機器人具備更強的研究性。在朱秋國看來,人形機器人真正進入家庭、承擔家務這一終極目標,至少還需要10年;不過,朱秋國也談到,即便人形機器人實現了家庭功能場景,四足機器人依然不會被替代。

在火熱的機器人賽道中,雲深處科技當前不是舞台正中央最吸睛的那位,卻可能是最早完成從“具身智能”走向“具身產業”的那一批選手。