海思科股價漲停,竟緣於大洋彼岸一筆百億美元收購,關聯何在?_風聞

医药研究社-57分钟前

大洋彼岸的一筆收購竟產生了連鎖效應。

美東時間7月9日,默沙東對外宣佈其與專注於呼吸系統疾病的生物製藥公司維羅納製藥(Verona)達成合作。根據協議,默沙東將通過子公司以每股美國存托股107美元的價格收購Verona,每股美國存托股代表8股Verona Pharma普通股,交易總價值約為100億美元。

此次收購也是默沙東自2023年斥資108億美元收購Prometheus Biosciences以來最大的一筆收購。

據瞭解,本次交易重點是Verona的核心藥物Ohtuvayre(通用名:ensifentrine;中文名:恩司芬羣),這是一款全球首創PDE3/PDE4(磷酸二酯酶3/4)雙靶點抑制劑,去年已在美國獲批上市,用於治療成年患者的慢性阻塞性肺病(COPD),截至今年一季度已開出25000張處方。有分析師預測,到2030年中期,該藥物年銷售額最高或達到近40億美元。

可以説,默沙東的這筆新收購讓PDE3/PDE4靶點潛力進一步彰顯,國內的一些跟隨者和並跑者也因此更受市場關注。海思科就是其中之一。

近日海思科股價出現10%漲停,就或多或少受到默沙東收購交易的影響。據悉,海思科在研管線HSK39004也是一款PDE3/PDE4雙靶點抑制劑,目前擁有吸入混懸液和吸入粉霧劑兩種劑型。藥智網顯示,海思科已登記一項評價HSK39004吸入混懸液和吸入粉霧劑治療COPD的藥代動力學、有效性和安全性的多中心、隨機、雙盲、安慰劑對照、平行設計Ⅱ期臨牀研究。

顯然,在創新藥產業躍遷的關鍵時期,海思科這類研發身位靠前的企業很容易站在資本市場的聚光燈下,同時也在直面“新藥如何脱穎而出”這一重要議題。

新藥突圍的本質:一代更比一代強

目前來看,COPD藥物仍有較大的滲透空間。根據《全球疾病負擔研究(GBD 2023)》數據,慢性阻塞性肺病是全球第三大致死疾病,患者總數達3.84億,每年導致約320萬人死亡,其死亡率僅次於心血管疾病,但公眾認知度卻遠低於前者。

而在國內,《中國慢阻肺白皮書》顯示,相關患者總數已突破1.5億,40歲以上人羣患病率高達13.7%,相當於每7個成年人中就有1人患病;同時診療率極低,僅2.6%的早期患者被確診,超過80%的病例在出現嚴重氣促時才就醫。

從產品佈局來看,COPD的治療藥物主要有吸入性糖皮質激素、支氣管擴張劑、磷酸二酯酶-4抑制劑、抗生素、黏液溶解劑等。這些治療方案沿用多年,存在優化空間。對於新藥而言,能做到“一代更比一代強”,突出療效及差異性,其實就擁有發展機遇。

這也是當前恩司芬羣備受關注的一大原因。作為COPD治療領域近20年來首個新機制吸入製劑,恩司芬羣先發優勢不小,同時“足夠新”,其作用機制獨特之處在於,通過標準噴射霧化器即可直接作用於肺部,無需依賴患者高吸入氣流或複雜的手呼協調,用藥便利性突出。

“新星”落地,商業空間也已經打開。數據顯示,恩司芬羣上市8個月累計銷售額已超過1億美元,僅2025Q1銷售額就達到了7130萬美元。

目前恩司芬羣也已經逐步進入中國市場。據悉,2021年,優鋭醫藥引進恩司芬羣在大中華區(中國大陸、香港、澳門和台灣)臨牀開發與商業化的獨家權利。前段時間,優鋭醫藥也宣佈恩司芬羣在COPD三期臨牀試驗ENHANCE-CHINA中達到主要終點,計劃於今年下半年向NMPA提交新藥申請。

另外,去年12月,恩司芬羣已通過海南博鰲樂城先行先試項目落地中國,今年2月又在澳門獲批用於成人COPD維持治療。

這種情況下,海思科HSK39004等新藥也在加速突圍。

成功公式在手,海思科突圍可能性多大?

在國內PDE3/PDE4雙靶點抑制劑陣營,除了海思科的HSK39004,還有中國生物製藥的TQC3721(Ⅲ期)、恆瑞醫藥HRS-9821(I期)等在加快研發步伐,對恩司芬羣形成圍獵之勢。

論企業規模體量,海思科顯然不是最大的,此前海思科也一直被投資市場視為“小恆瑞”,理由在於該公司不少核心技術人員有恆瑞醫藥工作背景,同樣是走“仿創結合”道路。

但説小也不算小。據海思科發佈的財報,2024年,公司營業收入達到37.21億元,同比增長10.92%;歸屬淨利潤達到3.95億元,同比增長34%。多年佈局下來,海思科已在細分市場站穩腳跟,這繞不開一款產品——環泊酚注射液(思舒寧®)。

據悉,思舒寧®是由海思科自主研發、具有完全自主知識產權的1.1類創新藥,同時也是我國首個自主化合物創新的靜脈麻醉藥,於2020年12月獲批上市,目前獲批適應症有“非氣管插管的手術/操作中的鎮靜和麻醉、全身麻醉誘導和維持、重症監護期間機械通氣時的鎮靜”。

2024年,思舒寧®銷售收入同比增幅約45%,在靜脈麻醉藥市場領域躍居份額第一。具體來看,該產品的成功離不開兩個關鍵詞:“剛需性”和“高壁壘”。

一方面,持續增長的手術剛性需求打開了麻醉藥龐大的應用空間。另一方面,麻醉藥容易產生依賴性和成癮性,行業准入壁壘較高。在此基礎上,獲批產品擁有天然的資質護城河,特別是有改進有升級的新藥更容易獲得市場認可。思舒寧®就是經典麻醉鎮靜藥丙泊酚的改良型新藥,憑好於丙泊酚的療效和安全性,實現了較為廣泛的臨牀應用。

基於成熟商業化產品在前,海思科在新藥開發上或許已經掌握了成功的公式,HSK39004可能就是新的實踐對象。

不過,臨牀階段產品開發的不確定性還是比較突出的。

目前HSK39004的臨牀研究處在相對早期。雖然有臨牀前研究結果表明,HSK39004在離體氣管環和體內疾病模型中表現出顯著的氣道舒張和抗炎作用,且安全性良好,是一款極具開發潛力的小分子阻塞性肺疾病治療藥物,但市場還在等海思科帶來更豐富、更專業、更可靠的臨牀數據。

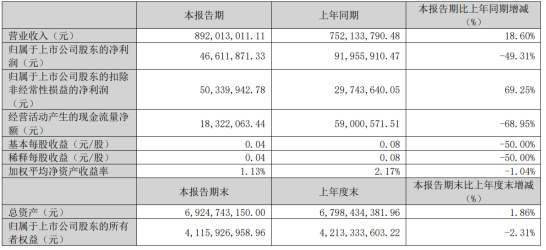

與此同時,業績層面的考驗始終存在。根據一季報,2025年第一季度,海思科歸屬於上市公司股東的淨利潤同比減少49.31%,相應研發費用同比增加71.40%,經營活動產生的現金流量淨額同比減少68.95%。隨着資金壓力加大,海思科在研管線進程是否會受到影響,還需觀察。

另外,也不得不承認“先下手為強”的硬道理。據悉,Verona正在積極拓展恩司芬羣的適應症,包括非囊性纖維化支氣管擴張、囊性纖維化和哮喘等,並開發了固定劑量組合療法及多種劑型(如吸入粉霧劑、定量吸入氣霧劑),為未來市場增長奠定基礎。

另外,也不得不承認“先下手為強”的硬道理。據悉,Verona正在積極拓展恩司芬羣的適應症,包括非囊性纖維化支氣管擴張、囊性纖維化和哮喘等,並開發了固定劑量組合療法及多種劑型(如吸入粉霧劑、定量吸入氣霧劑),為未來市場增長奠定基礎。

預計先發產品佔據市場高地並實現不小擴張之後,賽道上新入局者之間的火藥味會愈來愈濃。

結語

在同一類藥物研發上,不同藥企站在不同起跑線,研發節奏各異,若實現了產品首先落地,優勢無疑是最明顯的。但產品先發並不代表絕對的勝利,後來者往往可以基於更優的產品療效、更高的競爭壁壘成為新的引領者,形成取代之勢,從而掌握話語權和主導權。目前,海思科等創新藥企的潛能還在爆發,若能順利熬過研發、生產、商業化推廣等關鍵競爭節點,國產創新藥賽道可能還會迎來更加沸騰的時刻。

來源:醫藥研究社