代理人“精英化”悖論:提質增效與規模萎縮的生死局_風聞

鹿鸣研究院-1小时前

在保險行業的發展版圖上,代理人隊伍曾是開疆拓土的主力軍,“人海戰術”一度推動行業保費規模高速增長。

然而,近年來,個險人力在不斷減少,據《2024中國保險中介市場生態白皮書》數據,保險行業代理人從2019年的912萬鋭減至2023年年底的281萬。觀察上市險企年報數據,2024年代理人數量仍在延續下降趨勢。

雖然,人在減少,但險企人均產能卻獲得了提升。據中國保險行業協會發布的《保險業觀察》數據顯示,2024年人身險公司個險渠道人均新單產能為15.06萬元/人,同比提升2.06萬元/人(2023年人均產能為13萬元/人。

看似矛盾的數據背後,揭示的是行業的正在經歷結構性變革,保險代理人行業向“精英化”轉型,這種轉型來自於市場需求倒逼,也來自於監管積極推動。2025年4月金融監管總局發佈《關於推動深化人身保險行業個人營銷體制改革的通知》,明確要求個險渠道從“人海戰術”轉向“專業化、職業化”,強化代理人全流程培訓與合規管理。

截圖來自國家金融金管局

截圖來自國家金融金管局

對於一向採用人海戰術搶規模的保險行業而言,這是一場艱難的博弈——提質增效與規模萎縮如同天平的兩端,如何平衡成為關乎行業命運的生死局。

01 人力鋭減與產能飆升的現實博弈

在報行合一”政策實施以來,保險行業一直在降本增效,中國保險代理人市場正經歷前所未有的結構性震盪。

數據顯示,個險人力從2019年的912萬鋭減至2023年的281萬,四年間縮水近70%;與此同時,上市險企人均產能卻逆勢提升,例如頭部險企中國平安代理人月均收入進一步升至10395元(同比增加582元),中國太保核心人力月人均首年佣金收入6,868元,同比增長7.1%。

這種“規模收縮-效率提升”的反差,本質上是行業從“人海戰術”向“精英化”轉型帶來的差異。

細究產能為何提升,人力結構優化是首要原因。

據《2024中國保險中介市場生態白皮書》,目前代理人總體學歷水平進一步上升,2024年,本科及本科以上的佔比近3成,比2023年增加了約4%。

目前,保險行業留存代理人中,擁有金融、法律等專業背景的佔比從2019年的12%提升至2023年的34%,高淨值客户服務能力顯著增強。

以泰康人壽為例,其“健康財富規劃師”(HWP)團隊人均產能是普通代理人的8-10倍,HWP人均業績超30萬元,精英團隊達50萬+。這些專業人才憑藉深厚的知識儲備,能夠精準剖析高淨值客户複雜的財務狀況與保障需求,為其量身定製涵蓋人壽保險、健康管理、財富傳承等多元一體的綜合方案,深受客户信賴。

人力結構優化之外,還需審視技術賦能效應的影響以及市場需求迭代這兩種審視維度。

技術賦能方面,目前保險行業AI工具覆蓋保單核保、客户畫像等基礎流程,使得代理人日均工作效率顯著提升,部分場景達30%-100%。

例如平安壽險智能客服系統(如AI理賠專家)已能處理80%的標準化諮詢,釋放人力聚焦高價值服務。在客户諮詢環節,過去代理人需花費大量時間查閲資料、整理信息才能給出回覆,如今藉助智能客服系統,客户常見問題能瞬間得到精準解答,代理人則可將精力投入到為客户提供個性化的保險規劃與深度服務上。

隨着社會發展,保險市場市場需求也在不斷迭代,這對代理人的要求越來越高,為了行業更健康的發展,監管也出手管理保險行業粗放式發展,積極推動行業性改革。之前那種走一步算一步,理論與實踐脱節,發展與規範脱節,已經行不通了。

中高端客户對“保險+財富管理”的複合需求(從單一保險延伸至資產隔離、代際傳承、慈善規劃等)不斷增長,例如2023年私人銀行平安銀行客户保險配置規模同比增長22.5%,這不斷倒逼代理人向“顧問型”轉型。

而不得不提的是,隨着代理人人力規模萎縮下降,下沉市場(三線及以下城市)保單滲透率較2019年下滑18個百分點。在一些經濟欠發達地區,由於代理人數量大幅減少,居民獲取保險諮詢與服務的渠道變窄,對保險產品的認知與購買意願也隨之降低。

02 獨立代理人模式的破局實驗

在這場結構性變革中,傳統的“代理人-主管-經理層級”金字塔式組織架構與利益分配機制,正被獨立代理人模式衝擊。

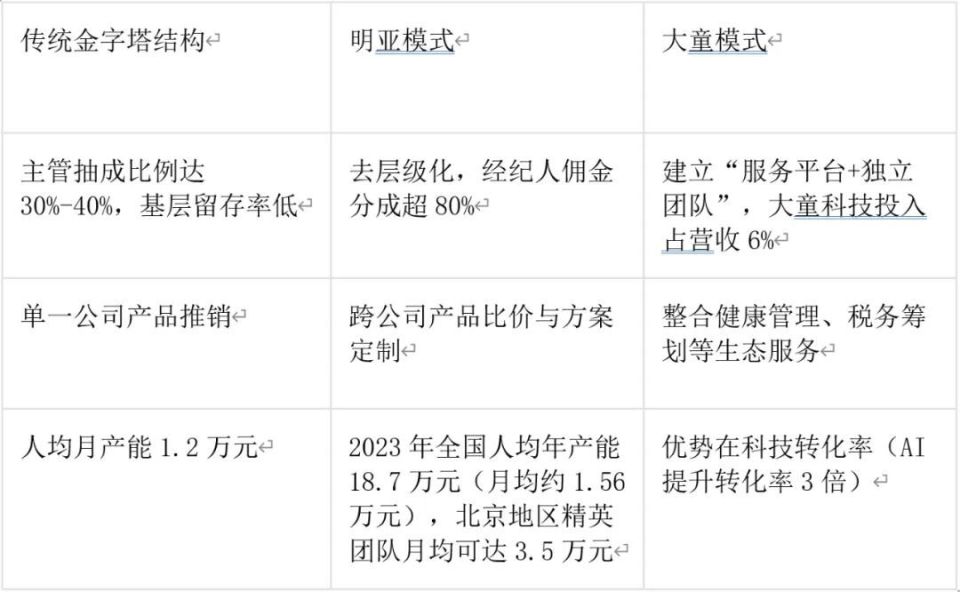

險企在這場變革中逐漸分化出差異化定位。以明亞、大童為代表的新型主體,探索出兩條差異化生存路徑。

明亞主打“顧問式銷售”,聚焦中高端客户羣體。代理人隊伍素質較高,本科佔比超85%,通過嚴格篩選高學歷人才,建立專業化壁壘。

大童主打“科技服務型中介”DOSM需求導向銷售系統+“快保”科技平台,是其建立的全流程線上化護城河。

明亞通過“經紀人制”打破產品壁壘,例如明亞鼎新團隊2023年高淨值客户復購率達67%,較傳統模式提升22%。

明亞的顧問式銷售讓明亞經紀人為一位諸如企業主這一類的中高端客户規劃保險方案時,可充分發揮了解其需求,充分發揮經紀人代理多家公司產品的優勢,對比篩選出市場上最契合該企業主資產規模、家庭結構與風險偏好的重疾險、意外險及企業財產險組合。如果客户對方案高度認可,後續不僅自身加保,還會影響多位朋友成為潛在客户或新客户。

“保險科技平台”支撐大童模式效率的提升。大童“快保”系統實現保單智能匹配效率提升3倍,2022年獨立代理人團隊規模突破5萬人,營收同比增45%。大童獨立代理人藉助平台的智能服務,可以為複雜家族客户設計出集家族信託、保險金規劃、税務優化於一體的綜合方案,從而贏得客户長期信任,使得業務量持續增長。

不過,在當下傳統模式的規模優勢仍然存在,因為下沉市場渠道控制力短期內難以替代。例如中國人壽2023年個險新單保費中,金字塔架構貢獻佔比為78.2%。在一些鄉鎮地區,中國人壽憑藉多年積累的龐大傳統代理人網絡,依然能夠高效觸達客户,推廣適合當地居民需求的簡易人身險、意外險等產品。

03 AI替代與複合人才的培養困局

工欲善其事,必先利其器。當下對於保險行業而言,最重要的是培養複合型人才。

據復旦大學《人工智能保險行業運用路線圖》),2025年AI行業應用率25%。AI數字員工逐步接管保單錄入、客户回訪等標準化工作,因此,AI訓練師、合規顧問等新興職業需求激增,代理人的價值錨點正向“複合能力”遷移。

AIGC可以根據用户的需求和偏好,生成符合用户期望的內容,提高用户滿意度和忠誠度,同時節省了人力和時間成本,提高內容生產的效率和規模。

據市場研究諮詢公司Market sand Markets數據,預計到2026年,保險行業的生成式人工智能的規模將達到206億美元。

北美市場目前已出現成熟實踐,Lemonade2023年就已經開發了數十種生成式人工智能技術的應用原型,在承保和索賠處理中,可以提供無縫、快速和無障礙的保險體驗,應用之後,索賠處理效率提升70%,成本降低50%。

Vantel利用AIGC技術為代理人生成個性化保險方案,其“智能需求分析系統”可基於客户財務數據自動匹配產品組合,代理人產能提升50%的同時,客户滿意度提升至92%。

目前,國內也在加快培養複合型人才的步伐,不過當前仍面臨着知識壁壘、技術適配、利益再分配三重挑戰。

為了滿足中高端客户需求,需系統培訓代理人税務規劃、健康管理等跨領域知識。頭部險企如友邦中國推出“LIMRA認證(國際壽險營銷與研究協會頒發的專業資格認證)+MBA課程”,培訓成本占人力成本較高,人均成本超2萬美元,中小公司難以承擔。

對於一些中小險企的代理人而言,因公司無力提供高端全面的培訓資源,在面對客户多元化需求時,如對財富傳承、税籌規劃往往力不從心,難以給出專業有效的建議。行業報告顯示,中小公司績優人力佔比不足頭部公司1/3,高淨值客户流失率更高。

AI工具應用需代理人掌握數據解讀能力。例如中國平安的“智慧大腦”系統要求代理人具備基礎數據分析技能,但近40%的代理人將數據解讀能力視為首要技能短板。許多代理人雖然意識到技術的重要性,但由於自身知識結構侷限,在學習和運用新技術工具時困難重重,無法充分發揮其效能。

當AI承擔部分展業工作,代理人佣金結構可能從“銷售提成”轉向“服務收費”,如泰康HWP團隊已試點“通過高客綜合方案實現分層收費”對傳統激勵體系進行了衝擊。對於代理人而言習慣了傳統銷售提成模式,對新的收費模式存在諸多疑慮,擔心收入不穩定,從而影響其積極性與業務拓展。

04 在效率與規模間尋找動態平衡

精英化轉型並非“規模至上”的徹底否定,而是需要構建新的生態邏輯。可以通過建立分層服務體系、技術賦能中台、重構代理人職業發展路徑,提高效率,精準服務,提升客户滿意度。

首先按照客户價值,根據不同需求對客户建立分層服務體系。

行業普遍按資產分級服務(如泰康HWP團隊服務高客、新華保險WLP規劃師服務全生命週期需求),對於高淨值客户配置精英代理人團隊,對於下沉市場通過“AI客服+社區服務站”實現覆蓋。例如新華保險通過“心服務”體系搭建智能平台(掌上新華APP)和線下客服節活動覆蓋下沉市場。

在一些三四線城市的社區服務點,居民可通過智能終端與數字代理人進行互動,瞭解基礎保險知識,同時,定期會有專業代理人到服務點為有進一步需求的客户提供面對面諮詢服務,有效提升了保險服務的可及性。

通過技術賦能中台,可以實現數據與業務能力高效整合。

例如大童“保險服務平台”模式,建立產品比價、方案生成、合規審核等共享中台,降低獨立代理人運營成本。據艾瑞諮詢數據,近幾年行業技術中台投入同比不斷增長,頭部公司中台效率提升使代理人展業成本則在不斷下降

通過中台的產品比價功能,代理人能快速為客户篩選出性價比最優的產品,方案生成功能則輔助代理人設計出更貼合客户需求的方案,大大提高了工作效率與客户滿意度。

代理人的素質是保險服務最關鍵的環節,將代理人職業路徑從“拉人頭晉升”轉向“專業等級認證”,重構代理人職業發展路徑。

如新華保險新華保險2024年發佈“XIN一代”計劃,明確將代理人職業路徑轉向“專業等級認證”,按服務年限、客户評分等維度劃分等級,這一體系激勵代理人專注提升專業能力與服務質量,據新華保險年報,2024年個險代理人月均人均綜合產能同比增長41%。

結語

站在行業變革的十字路口,保險代理人的“精英化”轉型既是破局求生的必然選擇,也是重塑價值的艱難征程。從“人海戰術”到“精英制勝”,從“產品推銷”到“服務深耕”,這場轉型的本質,是保險行業從“渠道驅動”向“服務驅動”的底層邏輯更迭。

當人均產能的提升無法完全彌補人力規模的收縮,唯有通過技術賦能與人才升級的深度耦合,才能打破“精英化-規模萎縮”的悖論,在存量市場中開闢新的增長曲線,為行業高質量發展注入持久動能。