全球100大集裝箱班輪公司運力排名出爐 | 港口圈_風聞

港口圈-港口圈官方账号-41分钟前

振華Terminexus全球港口攝影大賽獲獎作品© 作者:楊偉航

據Alphaliner最新數據,截至2025年7月14日,全球正在運營的集裝箱船數量共計7352艘(其中6555艘為純集裝箱船),總運力為3270.28萬TEU,摺合約3.88億載重噸。

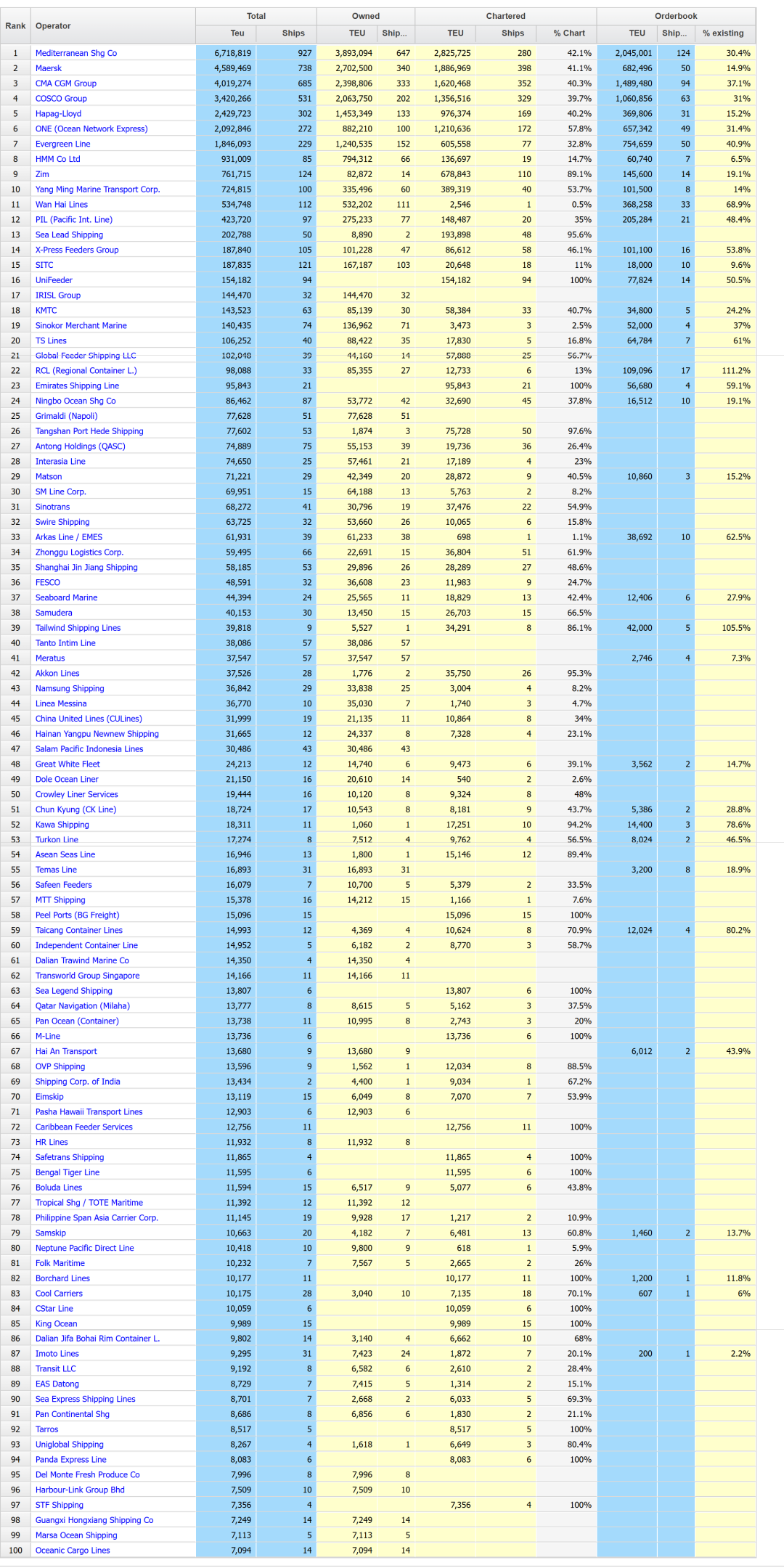

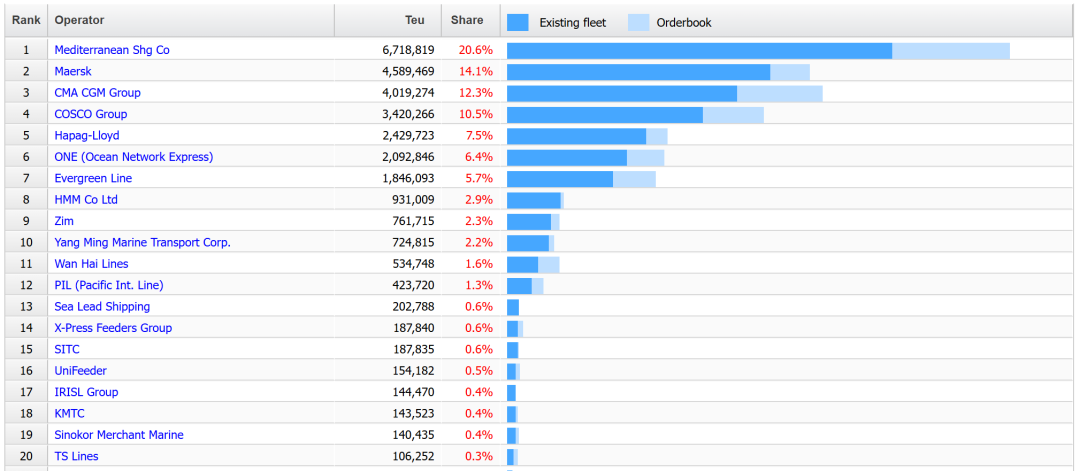

按運力排名,前二十大班輪公司分別是:地中海航運(第1)、馬士基(第2)、達飛海運(第3)、中遠海運(第4)、赫伯羅特(第5)、ONE(第6)、長榮海運(第7)、HMM(第8)、以星航運(第9)、陽明海運(第10)、萬海航運(第11)、太平船務(第12)、海領船務(第13)、X-Press(第14)、海豐國際(第15)、Unifeeder(第16)、伊朗國航(第17)、高麗海運(第18)、長錦商船(第19)、德翔海運(第20)。

今年上半年,全球集裝箱船隊運力增長了118萬TEU,增幅3.8%,比起前幾年突飛猛進的增速來説有所放緩。但頭部班輪公司的腳步一點也不慢,前十大班輪公司中,只有以星因地緣政治原因運力縮減。

1-6月,僅全球第一大班輪公司地中海航運(MSC)的運力就增加了36.5萬TEU,相當於全球班輪公司總增長運力的31%。近幾年來,MSC一直是運力增長最快的船公司,2021年、2022年、2023年、2024年的運力增速分別達到了10.7%、7.5%、22%、12.3%。如今MSC總運力已經達到了670萬TEU,和第二名馬士基(總運力約460萬TEU)拉開了210萬TEU的差距,而全球第六大班輪公司ONE的總運力還不到210萬TEU。

馬士基的運力也有增長,不過主要是因為處於海運聯盟的轉換期,需要通過租船等方式調配運力,支撐“雙子星”聯盟運轉。直到今年6月,2M聯盟才結束了最後一個航次,近日,THE聯盟也執行完了航次,海運聯盟洗牌正式完成。

馬士基堅稱將保持運力在一定水平,其新船訂單主要是為了淘汰和更新現有船隊。因此,達飛有望很快超越馬士基,成為全球第二大班輪公司。日前,達飛的船隊運力已經超過400萬TEU,而且手握95艘船運力共150萬TEU的巨大訂單,訂單運力大小僅次於MSC。

頭部班輪公司狂飆,以往的一些區域性船公司或支線運營商也實現了突破性的增長。近年來動作頻頻的海領船務已經上升至全球第13名,Global Feeder Shipping(GFS)離前20名也只差臨門一腳。

GFS的擴張代表了港口運營商在供應鏈整合方面的努力,2022年,中東碼頭運營商AD Ports宣佈斥資8億美元,收購GFS 80%股權,並整合到旗下海事業務部門中。AD Ports於2020年成立支線船公司Safeen Feeders(現排名全球第56),並於2022年接連收購Transmar與GFS。除了集裝箱航運,AD Ports旗下的Noatum Maritime還控股了一家汽車船運輸公司,發力滾裝運輸。

AD Ports是有樣學樣,另一中東碼頭運營商DP World於2006年收購P&O Maritime,於2018年完成收購Unifeeder,後來又收購了支線船公司Feedertech,是最懂班輪運輸的碼頭運營商。

近年來,我國地方港口集團也加快了打造航運企業的腳步。先看上榜的內地班輪公司,共有21家中國內地班輪公司(部分註冊於香港)上榜,分別是中遠海運(第4)、海豐國際(第15)、寧波遠洋(第24)、唐山港合德海運(第26)、安通控股(第27)、中外運集運(第31)、中谷物流(第34)、上海錦江航運(第35)、中聯航運(第45)、海南洋浦新新海運(第46)、嘉華航運(第52)、太倉港集裝箱海運(第59)、大連信風海運(第61)、海傑航運(第63)、海液通航運(第68)、安福航運(第74)、大連集發環渤海集裝箱運輸(第86)、達通國際航運(第89)、深圳聯合環球航運(第93)、安達航運(第97)、廣西鴻翔船務(第98)。

我國港口集團控股或參股的船公司近年來較為活躍,浙江海港集團旗下的寧波遠洋排名已經提升至第24名,還分別於今年5月與6月宣佈擬投資建造4艘2700TEU集裝箱船與4艘4300TEU集裝箱船,未來運力將超過10萬TEU。河北港口集團控股的合德海運即將開通廣州港首條美西快線,屆時將運營華北、華東、華南3條美西快線。招商系的中外運集運擬收購安通控股股份,整合重組之勢再起,雙方合計運力超14萬TEU,將躋身全球前20。太倉港集裝箱海運的股東江蘇遠洋,由江蘇省港口集團控股,江蘇遠洋正在打造本土龍頭航運企業,將新增集裝箱自有運力18艘、超3萬TEU。

國際上,多個非傳統航運強國正在籌劃組建國有船隊。印度雄心壯志,要推出Bharat Container Line,初期即計劃擁有100艘集裝箱船;南非確認打造國有船公司,旨在運輸南非進出口貨物;此前,泰國、越南等國也有組建國有公司的政策或舉措。

港口圈(ID:gangkouquan)認為,班輪行業原本是一個強週期行業,規律可循。但近年來黑天鵝事件頻發,市場持續動盪,班輪業因禍得福,景氣長虹,船公司新訂單不斷。

頭部班輪公司大舉擴張、全球或地方港口集團深度涉足班輪運輸、部分國家組建自有船隊,都是為了應對近年來反覆波動的供應鏈,客觀上造成了全球班輪運力的大注水。市場是否還會正常化,帶來運力過剩的巨大風險,還未可知。

附全球百大班輪公司運力排行榜: