衞龍魔芋爽難解辣條困境,漯河首富向高層開刀_風聞

源媒汇-助力中国好公司!1小时前

文源 | 源媒匯

文源 | 源媒匯

作者 | 安然

編輯 | 蘇淮

集權又募資,賣辣條的漯河首富又在醖釀新的改革風暴。

近日,衞龍美味發佈公告稱,彭宏志因個人職業發展安排,已辭任公司執行董事、首席財務官等職務。該辭任將於今年8月31日後生效。公司執行董事餘風將接任首席財務官一職。

半年不到,這已是衞龍離任的第二位核心高管。今年3月,衞龍原執行董事兼首席執行官孫亦農宣佈辭任,從4月30日起,由公司副董事長劉福平兼任首席執行官職務。

截圖來源於公司公告

截圖來源於公司公告

在高管更迭過程中,衞龍還抓緊時間完成了一項超10億港元的集資行動。

5月15日,衞龍在港交所公告完成配售現有股份及根據一般授權先舊後新認購新股份。該次配售共發行8000萬股新股,扣除相關費用後募集資金淨額約11.67億港元,認購股份佔經認購擴大後公司已發行股本的約3.29%。

結合近年業績,衞龍的一系列動作透露出公司經營背後的焦慮,諸如王牌辣條逐漸落寞、魔芋爽超車崛起但競爭壁壘不高、渠道老化與串貨亂價危機、“外來和尚難唸經”、內部管理趨亂等問題,正困擾着昔日的國內零食巨頭。

目前看來,衞龍或從上層結構與供應鏈改善方面開始着手調整,但這一過程中不免伴隨着企業治理管理不夠透明、認購擴大可能造成股權稀釋等種種不利聲音。針對相關問題,源媒匯向衞龍方面發出問詢郵件,截至發稿對方尚未回應。

衞龍的轉型發展依然任重道遠。

01

“家族色彩”加深

近年來,衞龍高薪聘請的“外來和尚”,被一個個清退出公司權力核心。

2022年,曾在跨國食品巨頭瑪氏、億滋國際工作多年的洪星容、李衞洪空降衞龍;2023年,洪、李二人被任命為衞龍副總裁,分別負責公司銷售中心與供應鏈中心的管理工作。

同一時期,衞龍公告成立海外事業發展中心,任命時任執行董事、首席財務官兼高級副總裁的彭宏志兼任該中心負責人。

然而,兩年間,衞龍部分高管走馬燈似的發生更替。據多家媒體報道,有知情人士透露,洪星容在衞龍內部上演“除舊扶新”的劇情後,尚未讓自己的團隊站穩腳跟,就被創始人團隊“邊緣化”處理。

另一邊,衞龍原首席執行官孫亦農在今年3月27日公告辭任,由公司副董事長、創始人之一的劉福平自4月30日起兼任該職務。孫亦農曾在雀巢中國、可口可樂、銀鷺食品等企業任職,2021年空降衞龍,曾帶領公司於2022年成功登陸港交所。

可以説,孫亦農是帶領衞龍走向現代化、國際化管理的關鍵人物。然而,這位經驗豐富的職業經理人,也僅幹了不到四年便轉身離場。

再然後,便是彭宏志公告於今年8月31日辭任衞龍首席財務官及授權代表,由公司執行董事餘風自9月1日起接任。

一系列高管變更之後,衞龍“家族企業”的色彩越來越濃,權力也逐漸收攏集中。

截圖來源於衞龍2024年年報

截圖來源於衞龍2024年年報

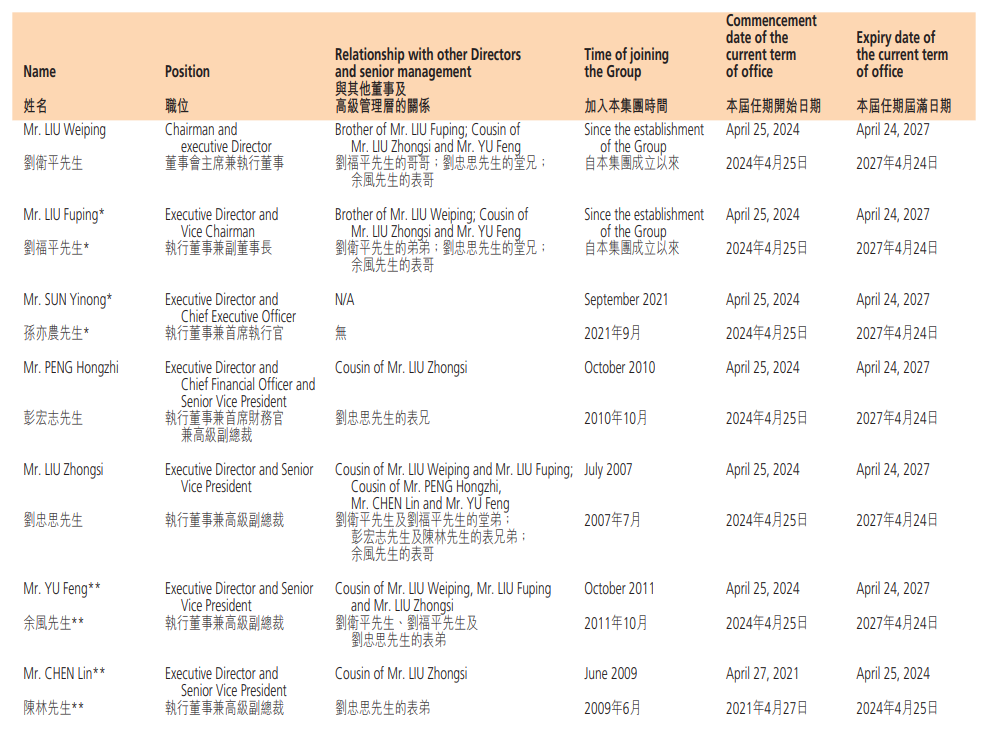

據悉,彭宏志為劉福平堂弟劉忠思的表兄,2010年10月便加入衞龍,2023年3月起主要負責集團財務中心及海外事業發展中心的管理工作;即將擔任公司CFO的餘風,為劉福平表弟,2011年開始加入衞龍,曾任公司人力資源中心負責人、高級副總裁等職位。

隨着孫亦農等人的離開,衞龍此前試圖構建的“職業經理人-管理現代化”佈局暫時告一段落。

除去職業經理人與創始團隊“理念不合”的表層原因,不少業內人士指出,衞龍高管的頻繁變動,主要源於對當下戰略的焦慮,創始人家族成員重新掌握關鍵崗位,或可穩定軍心。

02

辣條困境

需要穩定軍心的前提是,公司內部出現了混亂。而這,或可從產品及渠道銷售的突出矛盾看出端倪。

事實上,根據最新財報,衞龍在2024年表現頗為亮眼。數據顯示,2024年,衞龍總營收同比增長28.6%至62.66億元,淨利潤同比增長21.3%至10.68億元,實現營收、淨利潤雙增。

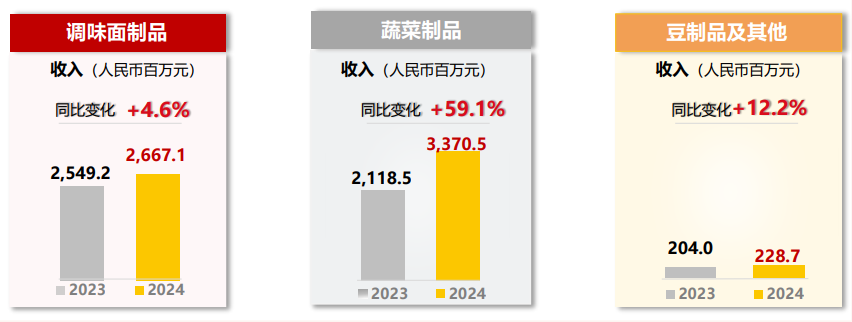

只是,衞龍的增收結構產生變化,原先以辣條為代表的“調味面製品”,從營收增速和佔比等全方面,敗給以魔芋爽為代表的“蔬菜製品”。

截圖來源於公司財報

截圖來源於公司財報

根據財報,期內,衞龍的調味面製品收入同比增長僅4.6%,約為26.67億元,佔總營收比重從2023年的52.3%下降至42.6%,不足一半;蔬菜製品收入大漲59.1%至33.71億元,佔比從43.5%增長到53.8%,成為公司新營收支柱;豆製品及其他產品收入同比增長12.2%至2.29億元,佔比下降至3.6%。

調味面製品與蔬菜製品的此消彼長,各有原因又殊途同歸。

辣條有自己的成長困境。曾經以一品類撐起一品牌的衞龍辣條,遭遇新時期的消費者口味變遷,在“低鹽少油”“低糖低脂”等健康飲食取向逐漸成為主流消費趨勢的情況下,“重油重口”的辣條逐漸失寵。

根據財報,2021-2023年,衞龍辣條的銷量呈現持續下滑態勢,三年分別銷售19.36萬噸、15.06萬噸、12.44萬噸。艾媒諮詢數據顯示,預計2024-2026年,中國辣條食品市場規模同比增速均為個位數,較前幾年雙位數增速有所回落。

在對抗銷量下滑營收下降,以及宣稱的口味調整升級等背景下,衞龍以辣條為代表的調味面製品價格逐年上漲。根據招股書及其他披露數據,2019-2023年,衞龍的調味面製品平均每千克售價分別為14.3元、15.0元、15.1元、18.1元、20.5元,5年內累計漲幅約為43.36%。

這也讓衞龍辣條受眾與新價形成某種錯位尷尬。

大部分年齡見長的消費者對新改良口味並不買賬,認為其仍沒有跳出“不健康零食”的圈子;而喜愛重口味零食的大量低齡受眾,又被高價擋在門外,轉投其他零食品牌,最終造成購買辣條的消費者數量大滑坡,銷售增速也隨之大幅下降。

在辣條賽道收縮時,衞龍順應新的消費趨向找到新的增收點。據東北證券研報分析,預計2026年中國辣味休閒蔬菜製品規模將達587億元,2021-2026年,該品類市場複合增長率預計為17.2%,增速超過其他辣味製品。

國海證券研報則指出,衞龍蔬菜製品的代表產品“魔芋爽”,精準卡位健康零食賽道,滿足消費者“輕負擔+強刺激”的雙重需求,同時依託辣條品類積累的渠道網絡、生產經驗和品牌勢能,實現成功模式的戰略複製。2024年,衞龍在魔芋爽品類市佔率約70%,在魔芋零食品類市佔率約42%,在品類市場佔據領導地位。

但魔芋爽的侷限之處也很容易被發現,即生產技術門檻不高易被複刻、口味迭代迅速易被淘汰等,實際與辣條困境並無不同。在無法通過創新技術更好地築起品牌壁壘之前,衞龍仍然只能不斷挖掘新品類,竭力尋找消費浪潮的下一個熱點。

03

零售渠道失衡

在主營品類逐漸轉向時,衞龍的銷售渠道結構,卻因早先決策貽誤時機調整艱難。

截圖來源於公司財報

截圖來源於公司財報

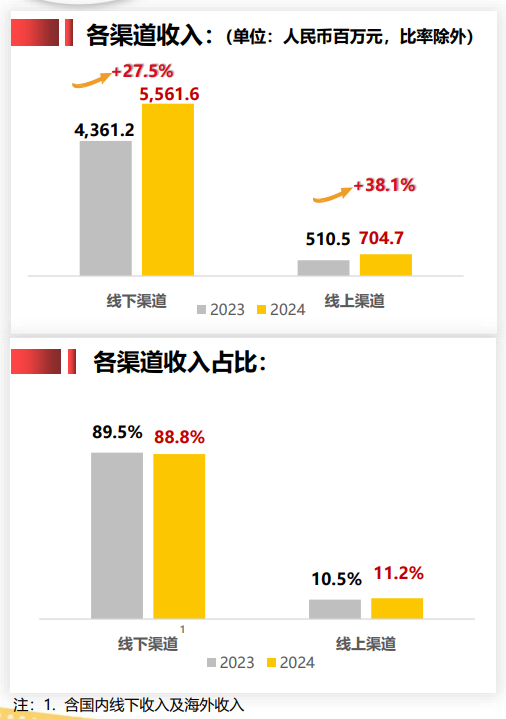

根據披露的數據,衞龍的線上線下渠道比重較為失衡。2024年線下渠道收入同比增長27.5%至55.62億元,佔比高達88.8%,而這已是努力向線上靠近的結果;線上銷售收入同比增長38.1%至7.05億元,儘管增速較快,但收入份額仍較小。

衞龍的線下線上銷售各有憂慮。

截圖來源於公司財報

截圖來源於公司財報

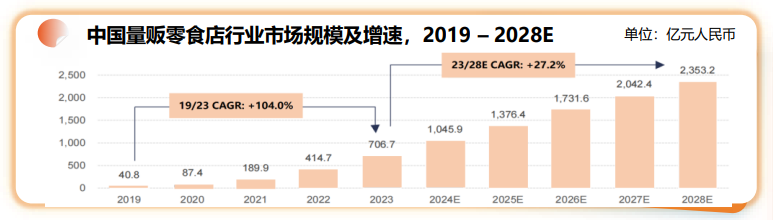

根據頭豹研究院數據,中國量販零食行業規模未來仍將保持高速增長,預計2023年至2028年年複合增長率為27.2%。增長動力主要來源於開店空間廣闊,以及承接零食消費者從其他渠道的消費轉移。

以量販零食品牌“好想來”的母公司萬辰集團為例,2024年,集團營收同比激增247.86%至323.29億元,淨利潤同比增長453.95%至2.94億元。其中,量販零食業務營收317.90億元,同比增長262.94%。

2025年一季度,萬辰集團總營收同比增長124%至108.21億元,淨利潤同比激增3344%至2.15億元。截至2025年3月,包括好想來在內的零食零售板塊全國門店達15000家。

相較於衞龍傳統的超市貨架及學校、住宅周邊便利店等經銷渠道,量販零食店目標更為集中,效能爆發更為強烈,相對而言,傳統渠道消耗更為緩慢。

但另一邊,量販零食通常以低價折扣為主要攬客形式,需要入駐的品牌方提供更低價格的產品。衞龍貿然進駐下,又可能造成不同層級渠道間的混亂,導致價格體系崩盤,激起其他經銷商情緒反彈。

截圖來源於公司財報

截圖來源於公司財報

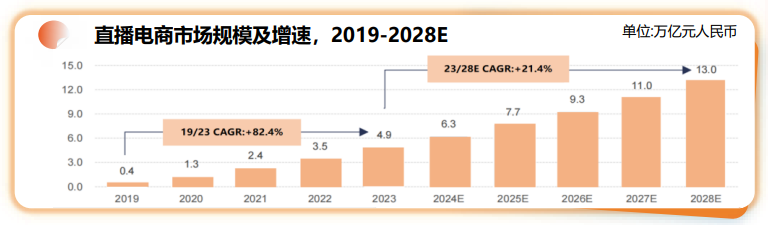

關於擁有更高增長機會的線上渠道,商務部及弗若斯特沙利文披露的數據顯示,內容電商通過短視頻和直播迅速觸達消費者,創造新消費場景,預計2019-2028年年複合增長率為21.4%。

但作為“老網紅”的衞龍,卻對直播電商運營等投入不足,在其他品牌於線上營銷狂奔的時候,衞龍沉溺於線下的大規模銷售,未能及時搶佔線上消費者心智,導致如今線上渠道銷售僅佔1/10,難以摘下“弱電商”帽子。

與之對比,三隻松鼠2024年線上營收同比增長49.60%至74.07億元,佔總營收比重約70%。其中,抖音、天貓、京東、其他營收分別為21.88億元、19.37億元、13.40億元、19.42億元,同比增長81.73%、11.45%、11.95%、139.16%。

與此同時,在衞龍新品類如魔芋爽快速竄起的過程中,如“暗中減重”“發黴異物”等品控問題也不斷出現,受到越來越多消費者的投訴,對品牌形象造成極大不利影響。

因此,今年以來,衞龍不斷進行高層調整,對戰略和執行統一步調;同時擴購募資,將資金用於擴大和升級生產設施與供應鏈體系、提高產能、拓展銷售和經銷網絡、加強品牌建設提升品牌影響力及消費者認知度等,以提升市場競爭力及綜合實力。

但同時,衞龍也不免面臨公司治理結構與機制不夠透明完善、股權稀釋、業務轉向失誤、產銷情況不及預期等質疑。

在激烈的市場競爭下,衞龍需要應對的難題還有很多。

部分圖片引用網絡 如有侵權請告知刪除