“掃地茅”回來了?科沃斯半年賺了至少9.6億,Q2收入增了近40%_風聞

松果财经-56分钟前

資本市場的記憶裏,科沃斯曾是“掃地茅”的代名詞——2021年淨利潤突破20億,市值觸達千億,一度被視為小家電賽道的絕對龍頭。

但此後行業內卷加劇、戰略誤判(如自動煮飯機等失敗品類)與追覓、石頭等對手崛起,令其市值從近千億縮水至360億量級。

2025年7月14日,科沃斯股價封板漲停,源於一份超預期的半年報預告:上半年淨利潤同比增長57.64%-62.57%,二季度收入同比增近40%,科沃斯品牌業務更飆漲超60%。

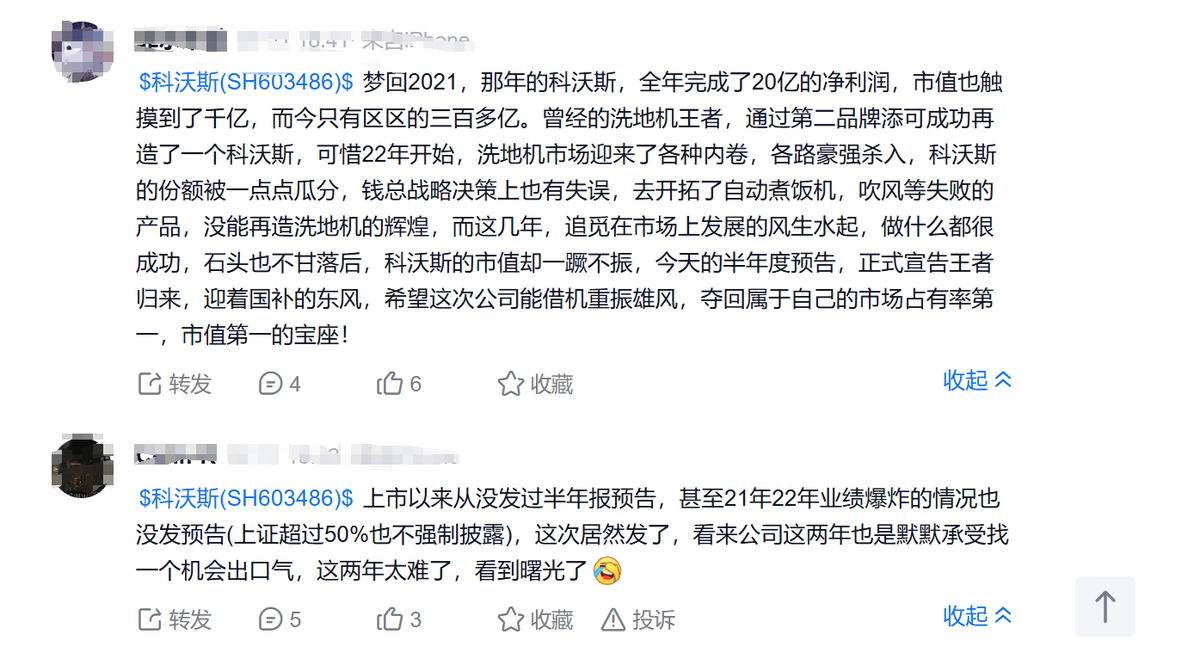

這份成績單發佈後,有投資者甚至發出“夢迴2021”的暢想。

那麼,透過這份業績報,褪去資本短期借利好炒作的外衣,在小家電行業格局未定的當下,科沃斯確實已重歸高增長軌道?其增長是行業週期紅利的短期兑現,還是企業競爭力提升的長期信號?“王者歸來”是否名副其實?

Q2營收增近40%!產品、渠道與需求週期共振

Q2營收增近40%!產品、渠道與需求週期共振

相較於大家電市場,小家電賽道並沒有那麼成熟,其中代表性表現就是前者早已決勝出了頭部效應優勢非常好的龍頭玩家,且幾大勢力格局已相對穩定;相對而言,後者目前還沒有跑出絕對的龍頭玩家,格局尚未穩定,強者恆強規律仍運行較淺。

尤其是2022年開始小家電賽道在經濟週期與需求週期的波動下出現的明顯調整也印證了這點。

不過即便如此,從成長彈性出發,小家電依然是投資市場的焦點之一,“掃地茅”科沃斯則更是代表中的代表。

結合早前的經營數據,細究科沃斯發佈的最新業績預告,會發現其2025年上半年的業績爆發,並非偶然,且早已有跡可循。

財報顯示,2024Q4科沃斯單季度收入環比接近翻倍,同比也激增27%;同期淨利潤更是環比扭虧為盈,至正盈利1.91億元,同比也激增了21倍有餘,一掃差不多延續了三年之後的增長疲態。

進入2025年後其增長動能支持聚積,一季度營收、淨利潤紛紛再次歷史同期新高,同比增速分別達11.06%、59.43%。

第二季度則在換新補貼和內驅力帶動下,營收預計同比增長近40%,增長環比顯著提速,遠超整個上半年約25%的營收增速,同樣大幅跑贏這個小家電行業。

這三份單季報有力印證了其重回高增長軌道的可持續性。

拆解增長動因,“產品力升級+渠道結構優化+靈活價格段佈局+行業需求回暖”構成了核心支撐。

產品端,創新品類成為增長引擎。財報明確提到,恆壓活水滾筒洗地機器人、割草機器人等新品類貢獻顯著。其中,科沃斯品牌X系列和T系列滾筒洗地機器人延續2024Q4以來的熱銷勢頭,618期間全渠道銷量31萬台,佔整個洗地機市場20%的份額;割草機器人作為新興品類核心,憑藉“無需預埋線”“智能避障”等技術優勢,成為海外市場新增長點。

渠道端,線上線下協同效應強化。區別於部分品牌過度依賴線上流量的策略,科沃斯通過“線下體驗店+線上直播”的全渠道佈局,構建了業內覆蓋最廣泛的國內線下佈局,精準觸達不同消費羣體。

渠道端,線上線下協同效應強化。區別於部分品牌過度依賴線上流量的策略,科沃斯通過“線下體驗店+線上直播”的全渠道佈局,構建了業內覆蓋最廣泛的國內線下佈局,精準觸達不同消費羣體。

截止至2024年,科沃斯和添可品牌於全國合計鋪設超 8,000 家線下零售網點,其中約六成的售點覆蓋國內三、四、五線城市。

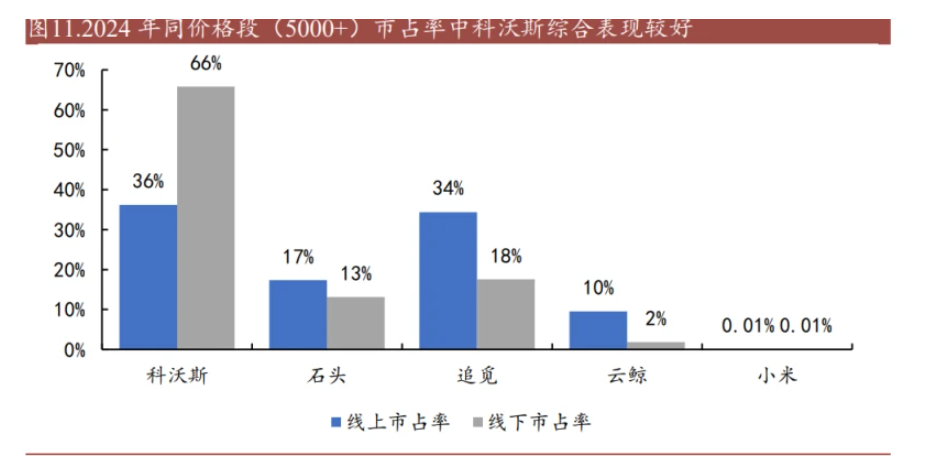

數據顯示,科沃斯2024年以65.81%、36.18%的線上、線下市佔率穩居行業首位,遠超同價位段競品,進一步鞏固了其在高端市場的領先地位與品牌競爭力,也印證了其“體驗式營銷”對中高端用户的吸引力。

圖源:財信證券

圖源:財信證券

這些也成功反哺了其價格的靈活佈局。以其聚焦洗地機行業的添可品牌為例,早期曾受到市佔率第二的追覓追趕,價格競爭壓力持續加大,去年第四季均價已開始企穩。而在此期間添可依託藝術家系列洗地機的帶動以及下線渠道,成功擺脱“性價比內卷”,推動品牌溢價提升。

截至2024年,添可在國內線下市場佔有率均接近60%,高價格段產品市佔率均接近70%,並反過來帶動雙渠道銷量表現,2025年1—5月添可線上、線下銷售額為13.9、2.1億元,別增9.58%、42.68%。最終,公司成功實現市場、利潤兩手都抓。

需求端,以舊換新政策激活存量市場。2025年是2019年廚房小家電高峯期後的首個換新週期,疊加各地政府對掃地機、洗地機的補貼政策(如第三批國補資金7月下達),行業需求持續釋放。

按科沃斯公告所言,二季度“以舊換新補貼紅利”與自身“補齊性價比產品”策略形成合力,直接拉動其業務收入增長。

王者歸來卻留"尾巴"!盈利修復是真,但"增長韌性"仍待考驗

當然,這份業績預告更多還是聚焦在盈利指標上。而投資者極度認可的反應也反面説明其二季度盈利能力確實得到了顯著修復,經營改善邏輯得以初步兑現。

整個上半年,,科沃斯預計歸母淨利潤為9.6億元至9.9億元,同比+57.64%至+62.57%;扣非後歸母淨利潤8.4億元至8.7億元,同比+50.71%至+56.09%,增速與收入端基本匹配,顯示經營效率改善。

這樣的增速確實十分顯眼。

有網絡觀點甚至表示,“這樣的增長,可以説讓投資者夢迴2021”,“今天的半年度預告,正式宣告王者歸來,迎着國補的東風,希望這次公司能借機重振雄風,奪回屬於自己的市場佔有率第一,市值第一的寶座”。

但細分季度數據,二季度歸母利潤率9.9%-10.5%,同比僅提升1.0-1.6個百分點;扣非淨利潤率9.9%-10.5%,同比提升2.2-2.8個百分點。

但細分季度數據,二季度歸母利潤率9.9%-10.5%,同比僅提升1.0-1.6個百分點;扣非淨利潤率9.9%-10.5%,同比提升2.2-2.8個百分點。

這一“利潤增速慢於收入增速”的現象,需理性看待。

積極面上,説明其產品結構優化、規模效應釋放支撐盈利韌性。儘管二季度利潤率提升幅度有限,但若對比石頭科技2025年一季度“營收增96%、淨利潤降32.92%”的增收不增利,科沃斯通過高毛利的滾筒洗地機(均價超4000元)與高端添可品牌的組合,成功避免了“低價內卷”對盈利的侵蝕。

而挑戰點也十分鮮明——外驅力依賴需警惕。公司坦言,二季度增長部分受益於國補政策。奧維雲網數據顯示,2025年二季度掃地機、洗地機線上銷售額的高增長,與補貼直接相關;下半年,儘管7月還有第三批國補資金下達,且多地將陸續恢復對家電包括掃地機、洗地機的補貼活動,但若長期伴隨政策退坡,需求增速或面臨回落壓力。

雖然週期趨勢還是向好,但這意味着,科沃斯需加速推進“機器人商業化”等內生增長點的落地,以降低對外部紅利的依賴,這點是顯著區別於科沃斯上一輪股價行情的。

“機器人+”才是千億輝煌的“未來進行時"

基於這一分析,那麼就需要非常理性看待市面上簡單以這份預增業績去“夢迴2021年科沃斯在淨利潤激增2倍之多創下20億歷史新高,市值觸及千億體量的輝煌”。

爭取早日實現重歸千億市值陣營這一預期需要釐清的是,站在行業視角,科沃斯的長期想象空間,或許不在清潔電器本身,而在“機器人+”的戰略延伸。

短期看,清潔電器仍是基本盤。以舊換新政策延續、消費升級的大趨勢以及供給端AI與交互技術應用的滲透,將支撐用户對掃地機、洗地機等智能清潔設備需求的長週期釋放。

此時,科沃斯的增長恰是行業紅利與企業競爭力共振的體現——其憑藉雙品牌協同、全價格帶覆蓋及線上線下融合的策略,精準捕捉了不同消費羣體需求。

長期看,機器人商業化是關鍵變量。就在科沃斯發佈業績預告的同一時間,中國移動1.24億元人形機器人代工訂單花落智元機器人、宇樹科技,業內相關大訂單的陸續公佈,預示着國內機器人商業化進入量產的“夜路”愈發明朗清晰。

科沃斯雖未直接參與此次招標,但其多年積累的“傳感器+AI算法+機電控制”技術,與機器人的運動控制、環境感知能力高度協同。若未來能繼續深化在家用服務機器人賽道的佈局,或將成為其市值重估的催化劑。

結語

科沃斯2025年上半年的業績預增,是行業重新進入上行期的受益者,也是企業戰略糾偏、能力升級的成果。

但其長期小家電龍頭投資邏輯的真實價值,需以“盈利質量的持續性”和“新業務的落地性”為驗證。

若科沃斯能在保持清潔電器基本盤優勢的同時,加速機器人業務的商業化落地,那麼“重歸千億市值”或許只是時間問題;反之,若過度依賴政策紅利或新品類增長乏力,則可能重蹈2022年後的波動覆轍。

“清潔電器的終極目標是‘解放雙手’,而機器人才是實現這一目標的終極形態。”這場從“清潔工具”到“智能夥伴”的跨越,或許才是科沃斯真正的星辰大海。

來源:松果財經