如何在全球圍剿中登頂為王?_風聞

大象放映室-大象放映室官方账号-在电影中洞见这个世界…59分钟前

2003年,北京新材料發展中心的墨柯接到一項特殊任務:調研中國鋰電產業鏈,為08奧運的50台電動大巴優先尋找電池和材料的國產供應商。

他跑遍全國,幾乎挖地三尺,才終於湊齊了國產電池的班底,不辱使命,2008年奧運會開幕,50輛搭載國產錳酸鋰電池的電動大巴亮相街頭,順利運行。

舉國歡騰,墨柯卻高興不起來。

國產的只是電池殼,真正的命門 —— 隔膜、電解液等核心材料,80%依賴日韓進口,外表光鮮,實則空心。

那是中國動力電池突圍的前夜。

在那份國產電池供應商名單中,有家名叫 ATL 的企業,原本主要做手機電池。這一次,它看到了新的方向 —— 新能源。不久後,它把旗下一個動力電池事業部獨立出來,成立了一家小公司。

沒人能料到,這家 “拆出來” 的小公司,會在十年後進化為全球動力電池霸主。

它的名字,叫寧德時代。

1. 動力電池沉浮史

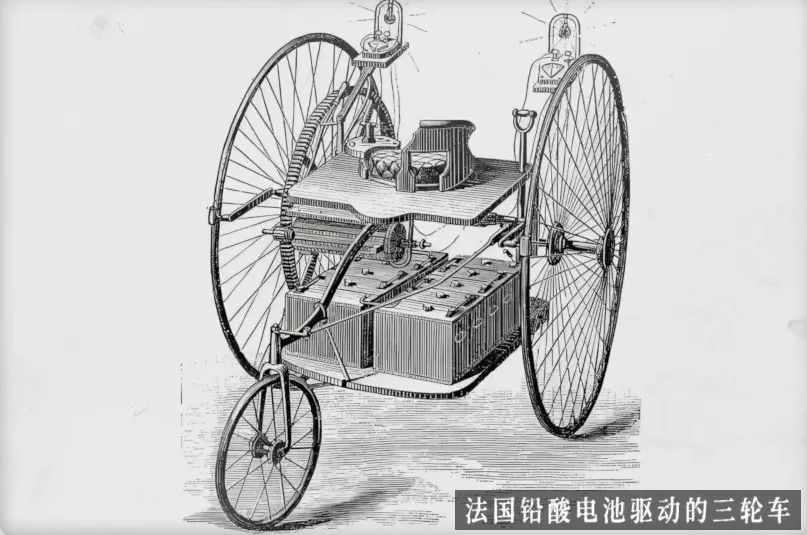

1881年,法國人造出了世界上第一輛以鉛酸電池驅動的三輪車,比德國的內燃機車還早了五年。

但理想太超前,那時的電車續航不過16公里,時速才15公里,連馬車都跑不過。此後更是被髮展迅猛的內燃機車遠遠甩在身後,動力電池就此成為 “備胎”,沉寂了整整一個世紀。

直到1970年代,“石油危機” 席捲全球,美國痛定思痛,埃克森美孚集結頂尖科學家,試圖用電池擺脱對石油的依賴。五年後,惠廷漢姆成功研製出第一代鋰電池,卻因安全問題無法商用。

進入1980年,美國科學家古德納夫研發出以鈷酸鋰為正極材料的技術,讓鋰電池的性能飆升,可惜負極材料並未改善,這個技術依然只能睡在紙面。

1983年,日本的科學家吉野彰站在美國人的肩膀上,以鈷酸鋰為正極、以碳材料為負極開展實驗,結果大獲成功,性能、安全、成本全面突破,鋰電池終於具備了商業化的全部條件。

三位科學家的隔空接力,改變了全球能源格局,也為他們贏得了2019年諾貝爾化學獎。

1991年,索尼推出全球首款商用鋰離子電池,輕巧高效,一炮打響。日企迅速擴張,一度壟斷全球九成市場。

不甘落後的韓國財團也舉國追趕,LG化學、三星SDI強勢崛起,瘋狂地擴大規模、提升產能。

而佔盡先機的美國人,因為產業空心化,難以推動鋰電池規模化生產,到最後只想着收取專利費。

由此,千禧年前後,電池世界已經形成割據局面,美企缺席,日企稱王,韓企崛起,遺憾的是,中國連入場券都拿不到。

一條完整的動力電池產業鏈,需要礦產資源、正負極材料、電解液、隔膜、製造設備、電池管理系統、質量控制流程…… 日韓已將這些環節高度集成,構建起穩固閉環。但當時的中國因為技術、產業、資本的薄弱,被遠遠甩在了身後。

不過,這個國家,從來不缺乏追趕的雄心。

早在1987年,“863計劃” 已將鋰電列入核心課題,由陳立泉牽頭,組建12個課題組集中攻關。1999年,北京星恆電源成立,中國鋰電池產業首次商業化落地。

同一年,梁少康、陳棠華、曾毓羣在香港註冊了新能源科技有限公司,簡稱為ATL,專注手機電池。

2004年,國家科技部牽頭,啓動 “電動汽車重大科技專項”,提出 “三縱三橫” 研發框架,被視作 “863計劃” 的延續和升級。

在此期間,靠着對技術的鑽研,ATL 一步步成長為世界上知名的手機電池公司,併成為北京奧運會電動大巴的供應商。

政策的密集出台,使曾毓羣敏鋭地意識到,新能源汽車帶來的機遇,將比之前的手機市場更加遼闊。

2008年,他當機立斷,主導設立了動力電池事業部,想要在東風來臨前,提前起跑。

2. 雙線戰略

東風很快到來,而且越刮越響。2009年1月,國家發起了 “十城千輛工程”,轟轟烈烈的新能源補貼運動正式打響。

一個月後,補貼標準公佈:

混合動力汽車每輛最高 5 萬,10 米以上的混合動力客車每輛最高 42 萬;純電汽車每輛 6 萬,10 米以上的純電客車每輛 50 萬。

不久之後,在一次討論會上,中國工程院院士陳立泉發表了《中國鋰電如何突圍》的報告,重點講述了三個方面:

對基礎研究的重視,政府和企業家的資金投入,以及正確的國家戰略。

ATL 猛然間看到了未來,董事長張毓捷聽完後,激動得與陳立泉擊掌盟誓,一定要實現中國鋰電的突圍。

此前曾毓羣主導設立的動力電池事業部開始扛下重任,不久後,因為種種原因,動力電池事業部又被拆分出來,成立了寧德時代。

從手機電池到動力電池,能量大了成千上萬倍,難度增加了好幾個量級。剛剛建立第二年,寧德時代就遇到了難題,當時的寶馬計劃推出“之諾 1E” 電動車,對此前合作過的韓國三星和德國博世都不太滿意,輾轉來到了福建三線小城寧德,找到了剛從ATL獨立出來的寧德時代。

按理説大客户拜訪是好事,但寶馬的訂單才幾百輛,要求卻高得離譜,電池生產標準足足有800多頁,包含材料選型、生產工藝、安全測試等各個環節,還都是未翻譯的德文。

為了這點生意,犯得着耗費那麼大的精力嗎?正當大家疑慮之時,曾毓羣卻看到了機會,建立了當時亞洲最大的測試中心,幾乎投入了所有人力和資源,還帶頭學習、消化德語資料。

在成百上千次的試驗與優化後,寧德時代的攻堅團隊優化電極材料、改良電解液配方、調校電池管理系統,在每一個細節上都達到了寶馬的要求。

也正是這個小而難的訂單,讓寧德時代在業內嶄露頭角,還快速吃透了從原材料檢測到成品出廠的全流程工藝,逐漸掌握結構輕量化、熱管理系統設計、BMS協同開發等系統集成技術,為成為絕頂高手築實了根基。

而為了贏得更大的市場,寧德時代一直死磕技術,並堅持雙線發展的戰略。當時的動力電池主要分為兩種——三元鋰和磷酸鐵鋰。日韓已經在大力發展三元鋰電池,這種電池密度更高,能提供更長的續航,還有極佳的抗低温性能,即使冬天也不會續航大縮水,因此佔據了動力電池的高端市場,特斯拉就是忠實的擁躉。

國內企業則主要走磷酸鐵鋰路線,雖然這種電池密度低、續航短、怕低温,但壽命長、安全性好、價格便宜、環境污染風險小,綜合比起來優點更多。再加上政策補貼偏向於大客車,求的是穩步推進,把安全放在首位,對於續航並沒有太高的要求,磷酸鐵鋰自然成為了中國廠商的首選。

究竟是集中資源,一門心思用磷酸鐵鋰電池搶佔市場?還是兵分兩路,同時研發更難更貴的三元鋰電池?早期寧德時代內部爆發了激烈爭論。

最後曾毓羣的分析折服了眾人,由於充電樁尚未鋪及,續航將成為新能源車最大的痛點,磷酸鐵鋰技術雖然簡單,但並不符合消費者的預期,想要長遠發展,最好還是迎難而上,挑戰密度更大、續航更久的三元鋰電池。

一起拼一把,大不了從頭再來。

在曾毓羣的勉勵下,寧德時代不僅發展磷酸鐵鋰電池,更押注佔領高端市場的三元鋰電池。不過,當時的寧德時代,遠沒有挑戰日韓巨頭的實力,而日韓巨頭則磨刀霍霍,準備把中國對手連鍋端。

3. 一飛沖天

2014-2015年,日韓動力電池巨頭大舉進軍中國,其中韓國企業更是重金梭哈,LG化學和三星SDI分別在南京和西安建立了工廠,同時以低於成本的方式傾銷,直接將價格從國內主流的2.5-3元/Wh打到了1元/Wh,拿下了長安、長城、江淮、奇瑞等車企訂單;在補貼的重心——客車領域,更是與6家國內出貨量前15的客車企業達成了初步供貨協議。這也就意味着,韓國不僅會卷死中國的廠商,還會奪走大量中國政策的補貼。

當時的中國有760家鋰電池廠,能做動力電池的大約有150家,但技術壁壘低、產品同質化嚴重,很難應對韓國巨頭的價格戰,才成立三四年的寧德時代,也有些吃不消。

2014年,寧德時代憑藉着寶馬的背書收穫了不少客户,還再次入選寶馬另一款電動車530Le的供應商名單,當年的營收突飛猛進,達到了8.6億,利潤5000多萬。

這業績在國內已屬第一梯隊,但對比韓國巨頭完全不夠看,LG化學的銷售額高達22.5萬億韓元(約合人民幣1308億),利潤1.3萬億韓元(約合人民幣75.9億)。

不僅如此,當時的寧德時代才接下宇通客車的訂單沒多久,韓國企業就以更低的價格與宇通客車談起了合作。多年以後,寧德時代的總裁黃世霖在回憶起韓企行為時還憤憤不平:

某些廠商的惡性價格戰,尤其是低於成本的傾銷行為,會讓我國電池企業喪失生存和發展空間。

另一方面,這段時間新能源汽車的補貼亂象也風聲四起。

很多車企利用政策漏洞,採用各種手段騙補,諸如有牌無車、虛報產銷數據、虛構交易關係,甚至是地方政府與企業合謀。

不僅車企騙補的方式五花八門,一些電池公司也跟着狼狽為奸。最常見的是虛標電池容量,謀求更高的補貼標準;將同一組電池裝配在不同車輛上,循環申領補貼;還有的低價採購廢舊電池,翻新後賣給車企騙補。

國家投入那麼多錢財和精力,竟被某些企業如此愚弄,一時之間羣情激憤,甚至取消補貼的呼聲也越來越高。如果新能源汽車沒有了補貼,動力電池肯定也會跟着墜入深淵。

外有巨頭入侵,內部又生紛擾,整個中國的鋰電行業搖搖欲墜。很多人以為補貼會就此終結,沒想到關鍵時刻,決策層非但沒有取消補貼,反而頂着巨大壓力,加大了扶持的力度,當然,前提是優化補貼政策。

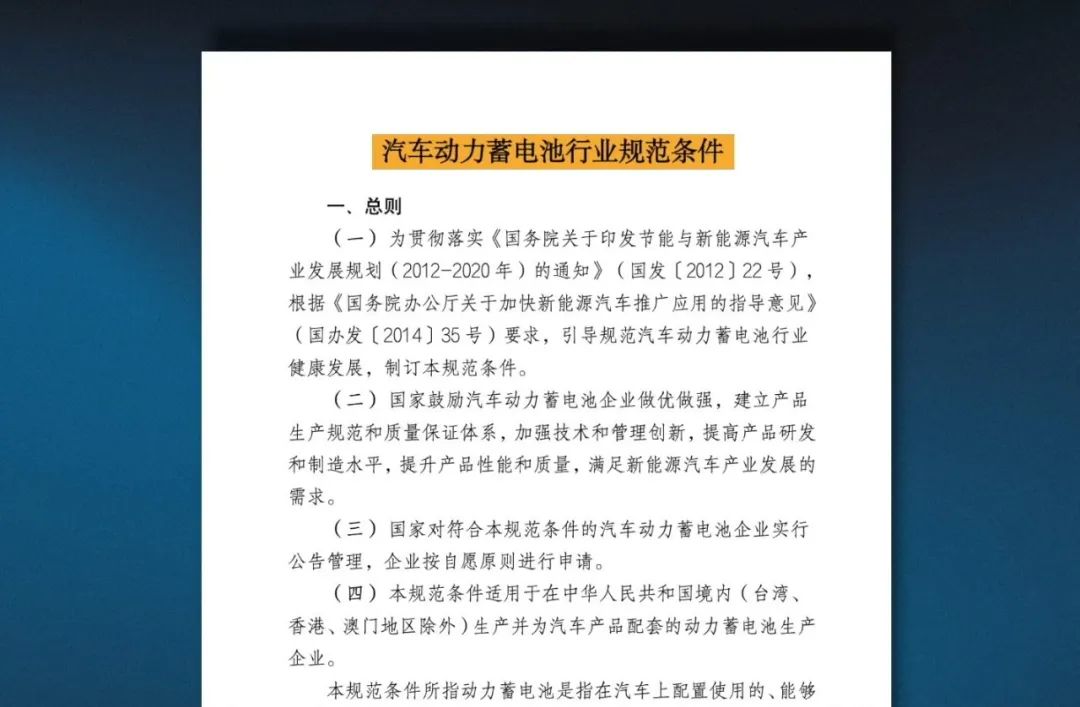

2015年3月,工信部發布了《汽車動力蓄電池行業規範條件》,被業內稱為 “動力電池白名單”。

按照要求,以後的新能源車想獲得補貼,必須採購白名單企業的動力電池,原本在中國搞傾銷的韓國企業,也一下子被攔在了門外。

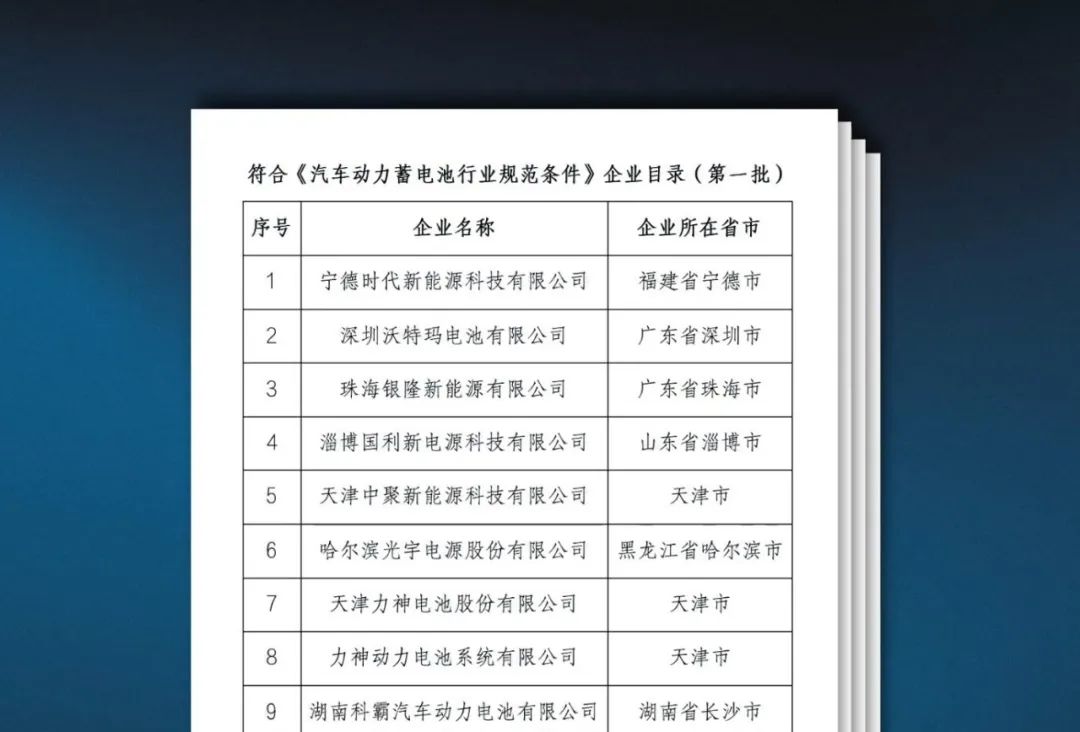

白名單統共發佈四批,寧德時代入選了第一批,比亞迪則是第二批,除此之外還有天津力神、國軒高科等廠商,清一色的國內企業。原本與韓國巨頭合作的車企們一下子慌了神,紛紛與白名單內的企業建立合作。

而經過2009-2015長達六年的佈局,消費者開始接納新能源汽車,直接改寫了電池行業的格局。

與行駛緩慢且線路固定的公交車不同,個人消費者更在意續航,磷酸鐵鋰電池密度太低,也就能跑200公里;同期搭載三元鋰電池的Tesla Model S,已經能跑400多公里。這種市場的轉變,讓走磷酸鐵鋰路線的中國電池大王比亞迪,都有些被動。

寧德時代卻完全不受影響,因為它一開始就做了兩手準備,不僅研究主流的磷酸鐵鋰,還押注密度更高的三元鋰電池。這意味着,無論風向怎麼變,它都能乘風而起。

2015年,受白名單政策和新能源汽車崛起的雙重利好,蓄力多年的寧德時代一飛沖天,不僅拿下了宇通、金龍等客車企業訂單,還與吉利、長安等汽車廠商建立了合作。僅僅一年之後,寧德時代電池的出貨量,便超越韓國三星和LG兩位巨頭,成為世界動力電池市場的第三名。

與此同時,2016年9月,財政部對90家新能源車企進行專項檢查,發現有大量車企涉嫌騙補,涉及補貼金額高達92.7億。亂象之下,決策層一面對騙補企業大力整治,一面在質疑聲中繼續推進政策,從補貼機制、監管體系、技術門檻三大方向改革,倒逼企業做大做強。

2016年11月,工信部發布新版白名單徵求意見稿,一下子把產能的要求提高了40倍,許多低效的中小企業達標無望,只得接受併購。

面對日韓巨頭的進逼,國家想把行業資源集中起來,扶持出幾個大將與對手打硬仗,寧德時代正是衝殺出來的大將之一。

2017年,國家又指點了乘用車的方向,鼓勵更長續航的車型,要求動力電池單體比能量達到300Wh/kg,系統比能量達到260Wh/kg,密度低的磷酸鐵鋰電池基本被排除在外,從此三元鋰電池成為政策寵兒,佈局多年的寧德時代直衝雲霄。

當年,寧德時代的營收就逼近200億,淨利潤高達42.88億,超越本國大哥比亞迪和外國大哥松下,問鼎世界第一,49歲的曾毓羣,成為了動力電池之王。

當看到孩子們茁壯長大後,工信部欣慰一笑,在2019年6月取消了白名單政策,讓企業們在市場競爭中自我超越。

而在這短短的四年間,中國鋰電行業完成了質的轉變。當日韓企業捲土重來時,已經攻守異形。

4. 追求極限

良率,是衡量制造能力最直接的指標之一,對生產成本有着決定性的影響。早年的寧德時代,在良率上並不佔據明顯的優勢。

據行業分析師測算,2015年,寧德時代方形電池良率約82%-85%,與行業水平持平。

為了提升良率,在工藝上碾壓對手,寧德時代持續優化生產流程,它率先提出“極限製造” 理念,融合AI、大數據、雲計算等七大智能技術,並打造AI視覺檢測系統,把電池製造工藝推向極限。

這一系列的努力,最終讓寧德時代突出重圍,當行業方形電池的平均良率才87%-89%時,它卻能做到93.5%,位居行業冠軍。

93.5%?聽起來似乎很簡單,但實際上難如登天。因為動力電池整體良率每提升1%,都堪比攀登珠穆朗瑪峯。

電池製造有20多個大工序,包含合漿、塗布、模切、卷繞、入殼、焊接、注液、化成等。即使每個工序的良率高達99%,整體良率才只有81.7%;當每個工序的良率稍微滑落到98%,整體良率會狂降至66.7%。

想達到93.5%的整體良率,必須成為沒有短板的全能戰士,把每個工序都做到近乎100%的極致。

以塗布工序為例,正負極漿料需精準地塗在薄如蟬翼的銅箔與鋁箔上,銅箔厚度僅6微米,不到頭髮絲的十分之一。一旦塗層不均或含有雜質,就會產生超過150微米的 “黑斑”,影響整線良率,這相當於500公里的公路上,不能出現一個蒼蠅大小的污點。

為了提升工藝水平,寧德時代建模和深度學習了1000多種粉體和流體的各項組合參數,最終實現微米級厚度、毫克級重量的精準調控。

一個小小的塗布工序,便如此艱難,而動力電池有20多個工序,這也就意味着,要幾乎完美無瑕地重複20多遍這個艱難的過程。

最終,93.5%整體良率的神話,為它帶來了產能的持續躍升,也支撐它在全球市場大殺四方。

5. 反全球圍剿

2019年白名單取消,韓國企業捲土重來,LG化學擴建南京工廠;SKI投建鹽城;三星SDI加碼西安;日本也試圖靠固態電池彎道超車。

但他們很快發現,僅僅過了4年,中國電池早已經不是原來的中國電池了。

2020年全球動力電池裝機TOP10榜單中,中國電池企業足足上榜了6家,合計佔據41.1%的份額,其中寧德時代以26%的份額高居第一。

而到了2024年,差距進一步拉大,全球動力電池裝車量前十名,中國依然佔據了6名,但合計砍下了67.1%的份額,其中寧德時代一家的份額提升到37.9%,比亞迪坐穩了世界第2,中創新航衝到了第4名,日韓所有企業加起來的份額,還比不過一家寧德時代。

在寧德的帶動下,中國鋰電企業全面出擊,出貨量、技術、專利、製造良率全面碾壓日韓,用短短十年重塑了全球鋰電格局,世界每3輛新能源車,就有兩輛裝着中國的動力電池,其中一塊來自寧德時代。

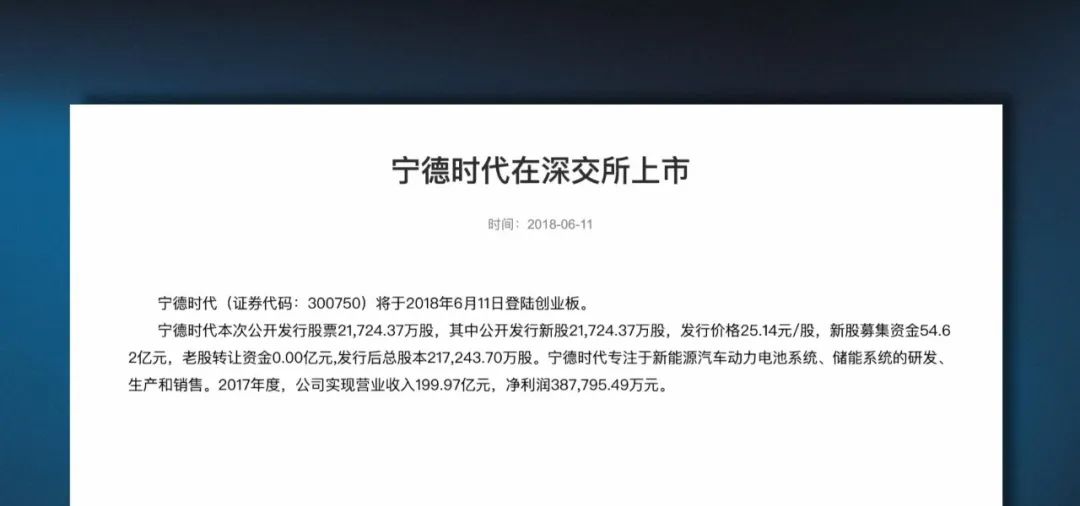

寧德時代也受到了資本的狂熱追捧。自從2018年上市以來,寧德時代的股價節節攀升,2021年5月首次突破萬億市值,年底時一度衝到1.6萬億,超越 “宇宙行” 工商銀行,成為A股第二高的企業,僅次於貴州茅台。

面對席捲全球的寧德時代,歐美國家開始狙擊。因為動力電池佔據了整車40%-60%的成本,沒有一個國家能抵擋這種誘惑。

2024年1月,美國通過一項新法律,禁止國防部在 2027年10月以後,從六家中國公司購買電池,這些公司分別是:寧德時代、比亞迪、遠景能源、億緯鋰能、國軒高科和海辰儲能。

2025年1月和3月,美國又對寧德時代連出重拳,不僅把它列入了與中國軍方有合作的黑名單,眾議院還通過議案《與依賴外國對手電池脱鈎法》,禁止國土安全部從寧德時代等六家中國公司購買電池。

而在另一邊的歐洲,也對這家來自東方大國的電池供應商頗多疑慮。為了擺脱對亞洲電池的依賴,全歐洲託舉着一家名為Northvolt(北伏)的電池公司,想要構建本土動力電池產業鏈。

八年時間,Northvolt 累計融資超過150億美元,還與大眾、寶馬、沃爾沃等車企簽訂了550億美元訂單,被寄望成為 “歐洲的寧德時代”。

然而,儘管美國政府再三強調寧德時代的危害,但福特首席執行官吉姆・法利認識到:

中國在動力電池方面領先美國約10年。

抵制只會落後,合作才可能成功轉型。

面對美國的制裁,寧德時代以技術授權的方式與美國福特公司合作。2023年初,雙方計劃投資35億美元,在美國密歇根州建立電池廠,寧德時代負責提供技術與服務,福特負責電芯與整車的集成工作。

中國汽車行業幾十年前的“市場換技術”,這次發生在了美國,而且雙方的角色已經互換。

歐洲那座寄予厚望的電池工廠,則大大低估了難度。2025年3月,在燒光了一千億人民幣之後,Northvolt 公司申請破產,這座 “歐洲寧德時代” 化為泡影。

而另一邊,寧德時代在歐洲的擴張,卻如火如荼、步步為營。

2019年,它斥資18億歐元,在德國圖林根州興建動力電池工廠,三年後順利投產,初期規劃年產能14GWh,專供寶馬、博世、戴姆勒等歐洲汽車巨頭。

2022年,寧德時代再度加碼,投資73億歐元,在匈牙利德布勒森啓動第二座超級工廠,預計2025年投產,年產能高達100GWh,遠超德國項目。

這兩座工廠,一座紮根德國製造腹地,一座落在中歐交通樞紐,精準卡位,輻射全歐。它們不僅是產線,更是橋頭堡,中國企業用它們打通歐洲、反客為主。

而在“碳中和”的大背景下,寧德時代一直在推動綠色製造,2021年建成業內首家電池零碳工廠,2023年單位產品温室氣體排放強度下降45.55%。

當西方國家新能源產業發展受挫,集體抗拒碳排放目標時,曾經連入場券都拿不到的中國鋰電,如今正以寧德時代為先鋒,引領着人類未來的方向。

6. 定義未來

過去十餘年新能源汽車的飛速發展,營造了一種流傳甚廣的錯覺:在中國,似乎誰都能造電車,彷彿只要註冊個品牌,拼拼零件,就能“下場造車”。

但實際上,電動車的門檻遠比想象中高得多,隨便換個國家,都可能讓企業崩潰。

從美歐到日韓,許多企業相繼敗下陣來。

美國企業缺乏電池製造能力,核心材料嚴重依賴進口,自主品牌如Fisker(菲斯克)、Lordstown(洛茲敦)接連破產,即便是特斯拉,也長期依賴中日韓電池供貨商以及中國工廠的產能。

歐洲車企轉型緩慢,傳統發動機體系難以適配三電架構,軟件、電池、自動駕駛全面掉隊,苦苦追趕卻頻頻踩雷。

日本老牌巨頭步伐保守,過於押注混合動力路線,在純電時代來臨時反應遲緩,導致市佔率節節敗退。

韓國雖有電池優勢,卻缺整車生態支撐,電動車銷量遠不及預期,出口依賴嚴重,市場脆弱。

由此可見,電動車不是“電池+四個輪子” 的組合,而是一場系統工程的集大成。

它需要能量密度更高的電池、精密複雜的電機系統、即時響應的電控管理、高強度輕量化的車身結構,還得兼顧安全、續航、智能化與極端氣候下的穩定性。

而電池作為核心中的核心,不只是“造得出來” 這麼簡單,它必須穩定、可控、批量量產,必須在微米級誤差中保持良率,還得在高速產線中連續運轉、不出紕漏。

這不是僅靠一家企業能獨立完成的挑戰,而是整個國家制造體系與產業生態的綜合考驗。這也不是僅靠砸錢就能複製的能力,而是十多年產業鏈共振、技術積累、工藝迭代的結果。

而這背後,是許多寧德時代這樣的企業蟄伏在產業鏈的每一個環節,持續深耕,撐起了整個技術底座與製造能力,讓中國的電車製造體系脱胎換骨。

回到2009年,陳立泉發表了《中國鋰電如何突圍》的報告:

對基礎研究的重視,政府和企業家的資金投入,以及正確的國家戰略。

現在看來,這簡直就是中國鋰電歷史上的 “隆中對”。

此後十餘年中,中國的新能源補貼政策成為了新型舉國體制的典型成功案例,國家意志與市場活力相互促進,像種樹一樣開出滿枝的科技果實。

從2009年 “十城千輛” 工程算起,十多年間投入了超過1500億,這些資金如同活水,一層一層注入電動車的全產業鏈。

當補貼亂象引發全民聲討,很多人呼籲取消補貼之時,政府頂着質疑和壓力繼續推進補貼,執行飽受爭議的白名單政策,通過調整產能、密度等要求,倒逼企業提升規模和技術。

當2019年國內企業發展壯大後,政府又 “事了拂衣去,深藏功與名”,從此取消了限制外企的白名單,讓企業在充分的市場競爭中博浪。

而在政策的庇佑下,寧德時代也不負期望。

論技術,它一開始就敢生啃寶馬800頁的德文標準,近十年累計投入超700億,連續五年新增專利申請量行業第一。

論生產,它踐行“極限製造”的理念,把每一個工序都做到極致,達成了行業最高的良率。

論佈局,投資全球礦產能源,用技術換美國市場,在歐洲建立多座工廠,還深耕儲能領域,研究固態電池。

由此書寫了連續八年行業第一的神話,推動了上下游企業的技術升級,讓中國的動力電池產業鏈掌控了全球話語權,也讓國內車企們享受到了最具競爭力的零件價格。

2024年,中國的動力電池產能佔全球67.1%的份額,新能源乘用車佔到了全球70.4%的份額。這些突破背後,是新型舉國體制的精密佈局,它既不同於傳統意義上的計劃經濟,也突破了西方自由市場那種放任自流的治理邏輯,而是一種 “嵌入式發展” 策略 —— 政府深度介入關鍵環節、設定方向、建立標準、培育生態,同時又通過市場機制優勝劣汰,激發創新活力和資源配置效率。“有為政府”+“有效市場” 的合力,共同鑄就了中國產業的狂飆突進。

類似的成功並非孤例,高鐵、光伏、5G通信,都是這種模式的產物。這些案例共同説明,在不確定的全球博弈中,唯有系統性的組織力與前瞻性的制度設計,才能穿越技術週期、搶佔未來賽道,成為全球產業重構的新引擎。

一言以蔽之,技術創新不是孤立的單點突破,而是制度、政策、資本與人才系統協同的結果,背後映照的是制度的競爭、戰略的前瞻與治理能力的深度比拼。而伴隨着中國持續走向世界,肯定會湧現出更多的寧德時代,他們正改寫世界的規則,帶領人類奔向更加美好的未來。