海拍客衝刺上市:負重前行中的破局之路_風聞

号外工作室-关注互联网科技、新消费、人工智能1小时前

港交所門前,又一家頗具潛力的企業踏上了上市征程。母嬰 B2B 平台海拍客於 2025 年 6 月 30 日遞交招股書,計劃通過 IPO 為企業發展注入新動力,以應對當前約 20 億元的負債淨額挑戰。這家曾獲雷軍旗下順為資本五輪加持的企業,憑藉 “下沉市場母嬰供應鏈革新者” 的定位快速成長,如今正努力打破 “越賣越虧” 的發展瓶頸。

招股書數據呈現出其獨特的市場地位:2024 年,海拍客以 10.1% 的市場份額位居低線城市母嬰 B2B 平台榜首,覆蓋 4200 家賣家與 29 萬家註冊買家,商業網絡滲透 3000 個縣域。不過,在亮眼的市場覆蓋背後,其營收波動與負債壓力也成為不容忽視的現實問題。

資本助力下的成長與挑戰

海拍客自 2015 年成立起,便瞄準了三線以下城市母嬰供應鏈的藍海市場。通過搭建 B2B2C 平台,它直接連接海外母嬰品牌與縣域母嬰店,砍掉傳統分銷的 3-4 級中間環節,讓鄉鎮消費者能以更實惠的價格購買進口奶粉、紙尿褲等產品,這一模式在初期獲得了市場的積極反饋。

成立以來,公司累計完成 6 輪融資,總額達 1.94 億美元。順為資本在 2015-2019 年間連續 5 輪投資,高瓴資本、復星國際等頭部機構也相繼入局。在資本的助推下,其交易額快速攀升:2016 年突破 10 億,2017 年達 50 億,2018 年跨越百億大關。

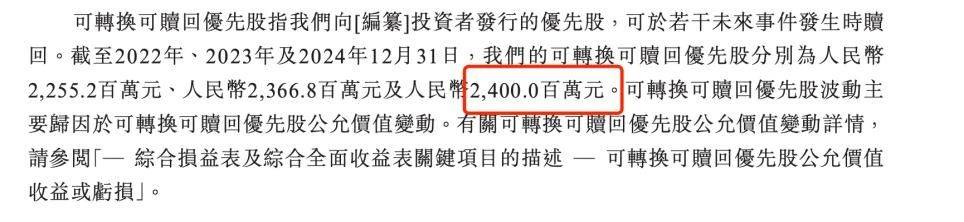

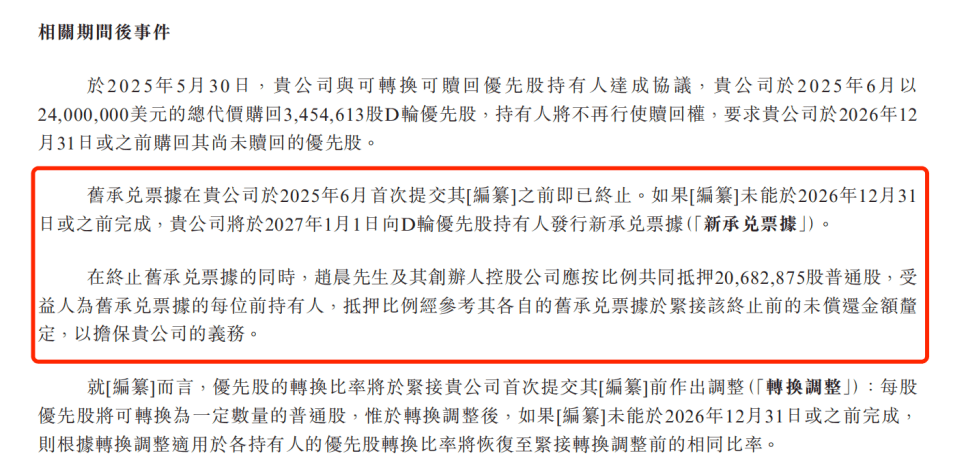

然而,2020 年創投市場遇冷後,海拍客未再獲得新融資。更關鍵的是,早期融資中的 “對賭” 條款在 2023 年底未能達成,引發了一系列連鎖反應。2024 年,公司啓動 D 輪優先股回購,當年支付 1100 萬美元現金贖回部分股份,剩餘債務則簽發年息 12%、總額 1.58 億美元的承兑票據。2025 年 5 月,公司再次支付 2400 萬美元回購更多優先股,創始人趙晨抵押 2068 萬股普通股作為擔保,以換取投資者暫不行使贖回權。

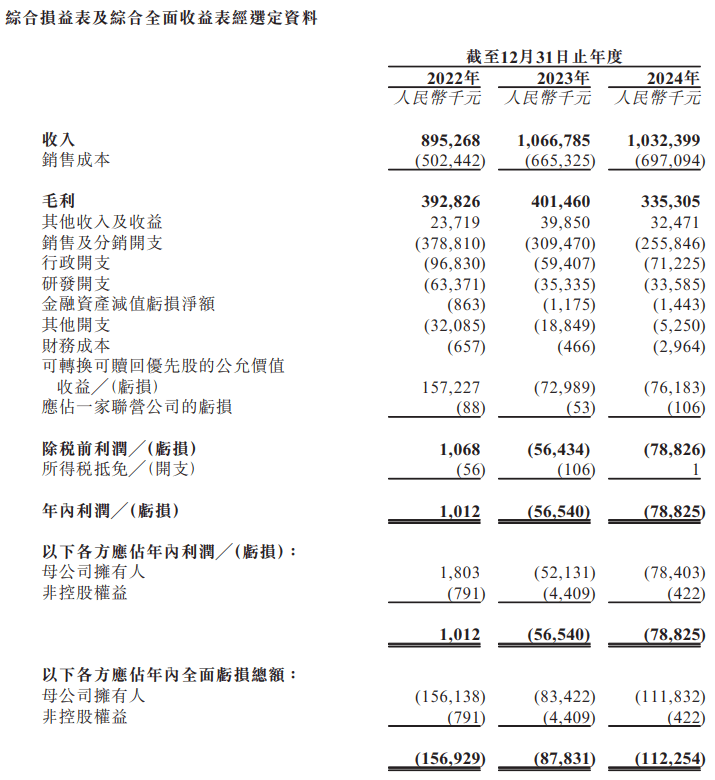

截至目前,公司累計虧損達 18.5 億元,經營活動現金流連續三年淨流出,2024 年單年淨流出 1.12 億元。若 2026 年底前未上市,還需重新簽發高息票據。對此,電子商務交易技術國家工程實驗室研究員趙振營分析:“海拍客若能借助上市融資優化供應鏈、提升品牌影響力,從區域市場向全國性平台突破,有望扭轉當前的經營困境。”

轉型陣痛中的質量信任考驗

為緩解資本壓力,海拍客啓動了戰略轉型,但過程中遭遇了 “越轉型越虧損” 的困境。三年間,其收入結構發生根本性變化:高毛利的平台業務(毛利率超 90%)收入佔比從 39.5% 降至 22.2%;低毛利的基礎自營業務(毛利率僅 7.4%)佔比飆升至 56%;自有品牌業務收入不增反降,從 2.74 億元縮水至 2.22 億元。

自營業務的擴張雖帶來了營收規模的支撐(2024 年貢獻 77.7% 的營收),但也帶來了沉重的運營壓力。倉庫中堆積的紙尿褲和奶粉不僅佔用鉅額流動資金,還面臨過期貶值風險。截至 2025 年 4 月,公司存貨達 1.5 億元,較 2024 年底翻倍,存貨週轉天數延長至 39 天。這意味着每銷售 100 元商品,僅能獲得 7.4 元毛利,卻要承擔庫存貶值、產品過期等多重風險。

數字經濟學者羅富國指出:“海拍客‘平台 + 自營’的雙軌模式存在一定矛盾,自營業務雖能提升市場控制力,但也加重了庫存管理與資金週轉壓力,如何平衡規模與利潤是其轉型的核心難題。”

供應鏈方面,公司對少數供應商依賴度較高。2024 年前五大供應商採購佔比達 77.6%,其中最大供應商佔比 38.2%,這導致其在成本控制上議價能力較弱,原材料漲價易對利潤造成衝擊。

自有品牌 “喵小俠” 的發展也面臨挑戰。該品牌採用純代工模式,與 153 家制造商合作,三年推出 1623 個新 SKU,但年均研發投入不足 450 萬元,產品競爭力有待提升。

更嚴峻的是,平台上的商品質量爭議引發了信任危機。在黑貓投訴平台上,有消費者反映:2025 年 5 月在旗下 “121 會員店” 購買的天梭手錶經深圳中檢鑑定為假貨;母嬰店主通過平台採購的貝親奶嘴被消費者掃碼驗證為贗品,最終由門店自行賠償;此外,還出現過產品 “生蛆”“發黴” 等食品安全問題投訴。

部分品牌方也與平台劃清界限,貝親、Comotomo 可麼多麼等品牌多次聲明 “從未授權海拍客銷售” 其產品;某奶粉品牌甚至發律師函,指控平台放任竄貨商品低價傾銷,破壞價格體系。

對此,海拍客在招股書中坦言:“對第三方賣家的產品質量控制力有限,質量問題可能對業績造成重大不利影響。” 目前,公司已着手加強品控體系建設,通過引入第三方質檢機構、優化供應商篩選機制等措施提升商品質量管控能力。

行業變局中的突圍嘗試

海拍客的困境並非個例,而是整個垂直母嬰電商行業面臨挑戰的縮影。2022 年,曾服務 5000 萬寶媽的蜜芽 APP 黯然退場,為行業敲響警鐘。

市場需求端的變化帶來直接衝擊。儘管 2024 年全國出生人口 954 萬,較 2023 年增加 52 萬,但較 2017 年的 1723 萬已近腰斬。新生兒減少直接影響奶粉、紙尿褲等核心品類,導致海拍客平台交易額三年間下降 26% 至 110 億元。

與此同時,綜合電商的下沉與內容電商的崛起進一步擠壓了垂直平台的生存空間。天貓、京東、拼多多憑藉流量和供應鏈優勢加速下沉,2024 年京東母嬰訂單量逆勢增長 20%,用户規模接近 2.5 億;抖音等內容電商通過直播帶貨搶佔市場,2025 年 1-5 月嬰童用品銷售熱度同比暴漲 51.8%,嬰童洗浴品類增長達 108.9%。

面對多重壓力,海拍客正將上市作為突圍的關鍵抓手。招股書顯示,募集資金將用於強化生態系統合作、提升科技能力、尋求戰略併購及補充營運資金。創始人趙晨通過一致行動協議掌控 42.6% 投票權,仍為公司實際控制人,其抵押資產換取資金的舉動也顯示出破局的決心。

羅富國認為:“垂直母嬰電商仍有差異化發展空間,海拍客在下沉市場的網絡佈局(覆蓋 3000 個縣域、29 萬家註冊買家)是其核心優勢。若能借助上市契機優化盈利模式,比如拓展育兒諮詢、親子服務等增值業務,有望在激烈競爭中找到新的增長點。”

當前,海拍客的上市之路充滿不確定性,但也承載着行業對垂直平台突圍的期待。在母嬰市場格局重塑的關鍵期,其能否成功闖關,不僅關乎企業自身的生存,也將為同類平台的發展提供重要參考。