放貸還收擔保費,維信金科賺麻了_風聞

源媒汇-助力中国好公司!40分钟前

文源 | 源媒匯

文源 | 源媒匯

作者 | 童畫

編輯 | 蘇淮

機靈喵(化名)在“豆豆錢”上的借款超過了20萬元,有一天他突然發現,每一筆借款都要收取擔保費用,這是他借款之初沒有想到的事情。豆豆錢是港股上市公司維信金科控股有限公司(以下簡稱“維信金科”)旗下產品。

“查詢到一共6筆,除了收取利息之外還要額外支付21600元的擔保費,現在要求給我取消賬單退還之前的擔保費。”2025年6月23日,機靈喵在“黑貓投訴”平台上發帖投訴維信金科,問題涉及“高利貸、客服處理不當,服務態度差、虛假信息、盜取用户信息”,要求“道歉賠償/解釋、撤銷徵信問題、調整利率”。

圖片來源於黑貓投訴

圖片來源於黑貓投訴

就在機靈喵發帖投訴的兩個月前,維信金科執行董事兼主席馬廷雄在公司2024年年報中表示,“去年,我們積極主動地在貸後催收及客户投訴管理方面進行前瞻性調整,併成立了消費者保護委員會,旨在培育健康的消費環境。今年,我們繼續加強消費者權益保護工作,優化客户服務體系,提升服務效率和質量。”

維信金科在年報裏宣稱“中國內地的累計註冊用户達1.58億”,這一成就的另一面則是:在黑貓投訴上,維信金科的累計投訴量為41381次,已完成36056次,完成率約為87%,滿意度為4顆星。

圖片來源於黑貓投訴

圖片來源於黑貓投訴

01

“中國版”Capital One

1968年,廖世宏出生於江蘇蘇州,少時移居香港。公開資料顯示,廖世宏畢業於香港中文大學,1989年7月之後曾任職於三和銀行香港分行。

離開香港之後,廖世宏在歐美等地遊學三年,於2003年4月獲得美國密歇根大學工商管理碩士學位。

廖世宏在美國讀書期間,一家名不見經傳的小公司——Capital One(美國第一資本)用了十年時間,成為美國第三大信用卡中心和第四大汽車貸款機構。廖世宏注意到了這一現象,並打算將其模式複製到中國,“在十幾年前,個人信用貸款在海外已經很盛行了,但是內地卻是一片空白。”

2006年,廖世宏在香港創立了維信理財有限公司,另一位創始人——馬廷雄也隨後加入。在此之前馬廷雄長期從事金融行業工作,曾任中信資源的執行董事。

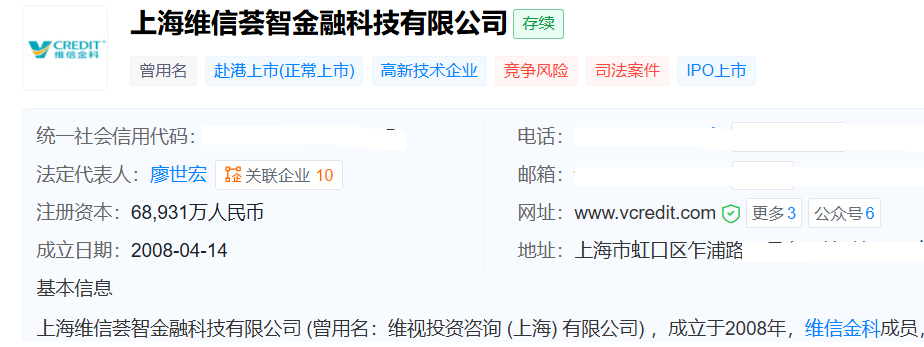

兩年後,即2008年4月,一家名為“維視投資諮詢(上海)有限公司”的企業在上海成立,並於2015年8月更名為“上海維信薈智金融科技有限公司”(以下簡稱“維信薈智”),彼時內地的消費信貸市場還處在蠻荒時代。

天眼查顯示,維信薈智成立於2008年4月14日,註冊資本為68931萬元,法定代表人是廖世宏,此後維信的總部及內地主要營業地點就放在了上海。

截圖來源於天眼查

截圖來源於天眼查

從誕生之初,維信(包括此後的維信薈智)就率先在國內開展了小額無抵押消費貸款業務,並逐漸成立了此後的主要上市主體——維信金科。

招股説明書顯示,維信金科的前稱為“Vision Capital Group Limited”,於2007年7月24日根據英屬處女羣島法律註冊成立,並於2018年2月26日根據開曼羣島法律遷至開曼羣島的獲豁免有限公司。兩天後的2月28日,Vision Capital Group Limited更名為維信金科。

從業務角度來看,維信金科主要是一家線上消費金融服務提供商,提供三類信貸產品——信用卡餘額代償產品、消費信貸產品及在線至線下信貸產品,全部是基於分期付款。

2018年,對於維信金科而言,是具有里程碑意義的一年。靠着替信用卡用户代還賬單以及個人消費貸分期等生意,維信金科迅速做大,並最終走向資本市場——當年3月向港交所提交上市申請。

三個多月後,即6月21日,維信金科正式在港交所掛牌上市,成為當年資本市場的“金融科技明星”。

彼時,廖世宏是維信金科的執行董事兼首席執行官;馬廷雄擔任公司非執行董事、主席兼控股股東。

此後,維信金科持續拓展業務邊界,通過軟件即服務平台將蜂鳥系統商業化,增強資金合作方的信用評估能力,同時積極推進智能金融產品如維信卡卡貸、豆豆錢等的佈局,覆蓋信用卡餘額代償、消費分期、購物分期等多個垂直領域,逐漸構建起一個金融科技帝國。

02

用户投訴居高不下

在上海市虹口區四川北路的一幢寫字樓裏,維信金科獲得的榮譽足夠鋪滿一面牆。例如2024年,維信金科榮獲“2023年度虹口區百強科創及成長型企業”、“2023年度虹口區重點企業特殊貢獻獎”等榮譽;2023年,維信金科榮獲2023“磐石行動”網絡攻防演練“優秀藍方隊伍”獎、“2023年上海市互聯網綜合實力50強企業”、“2023上海軟件和信息技術服務業百強企業”等。

這些榮譽背後,維信金科的另一面卻備受詬病,尤其是在黑貓投訴上,維信金科及其主力產品——豆豆錢更是成為投訴的重點。

截至2025年7月14日,在黑貓投訴上共有40985條投訴中包含搜索詞“維信金科”,有27395條投訴中包含搜索詞“豆豆錢”。

圖片來源於黑貓投訴

圖片來源於黑貓投訴

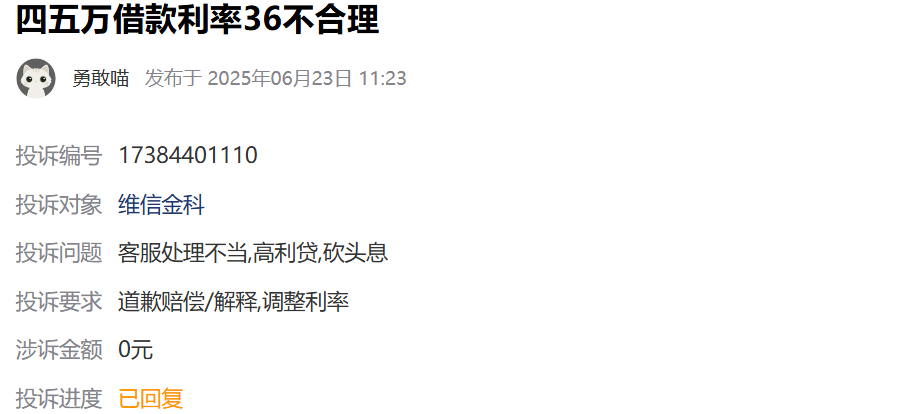

眾多用户投訴豆豆錢存在利息高、額外收取擔保費、暴力催款等問題,言語間折射出用户的不滿與無奈。

有用户投訴稱,其在豆豆錢借款四五萬元,發現利率高達36%,要求客服退還多出的利息。這個發佈於2025年6月23日的投訴,當天就得到了維信金科方面的回覆:“豆豆錢是金融科技服務提供商,連接持牌金融機構與客户,為全國客户提供智能金融服務。經核實,您在平台上的借款均依法和放款機構、擔保機構簽訂過相關合同,費率均合法合規,請您再次核實。”

6月24日,上述用户進行了補充投訴,但是截至源媒匯發稿時,該投訴進度依舊是“已回覆”。

圖片來源於黑貓投訴

圖片來源於黑貓投訴

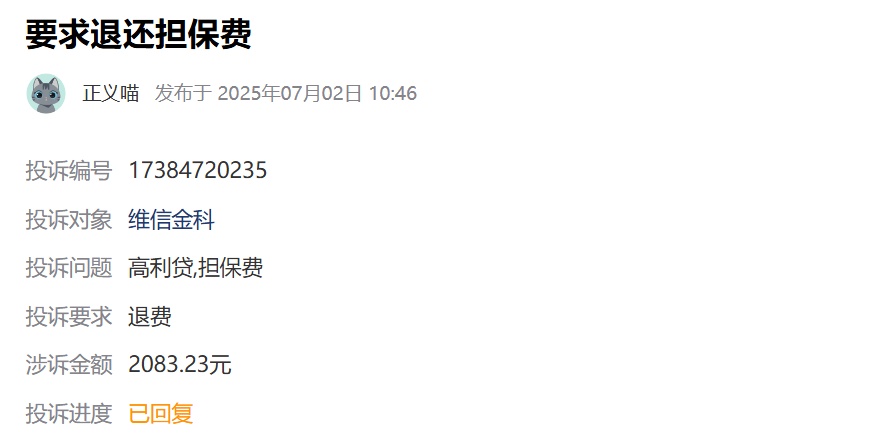

除了利息問題外,高額擔保費更是成為用户投訴的焦點。許多用户反映,在不知情的情況下被收取高額擔保費,且擔保公司——維仕融資擔保有限公司與維信金科為同一集團,這一關聯關係讓用户質疑存在關聯交易、利益輸送、變相抬高融資成本等問題。

正如開篇的機靈喵一樣,正義喵(化名)2025年7月2日發起投訴稱,其2024年11月1日和2日於豆豆錢平台借款5000元和10000元,分9期。該平台在借款時未告知本人的情況下產生了擔保費的費用,共計2083.23元。擔保費隨每月還款賬單扣款231.47元,共9期,總計2083.23元。

“本人訴求:豆豆錢平台取消擔保費共計2083.23元。本人已履行借款正常本金和借款利息還款。借款已還清。要求退還擔保費2083.23元。”正義喵多次致電維信金科的客服,並按照對方要求提供證據之後,“最終沒有任何回覆,工作人員回覆後態度比較強硬且帶有威脅意思。”

7月2日,維信金科給正義喵的最終解決方案,與給機靈喵的回覆如出一轍:“經核實,您在平台上的借款均依法和放款機構、擔保機構簽訂過相關合同,費率均合法合規”。直到7月11日,正義喵多次補充投訴之後,問題依舊沒有得到解決。

圖片來源於黑貓投訴

圖片來源於黑貓投訴

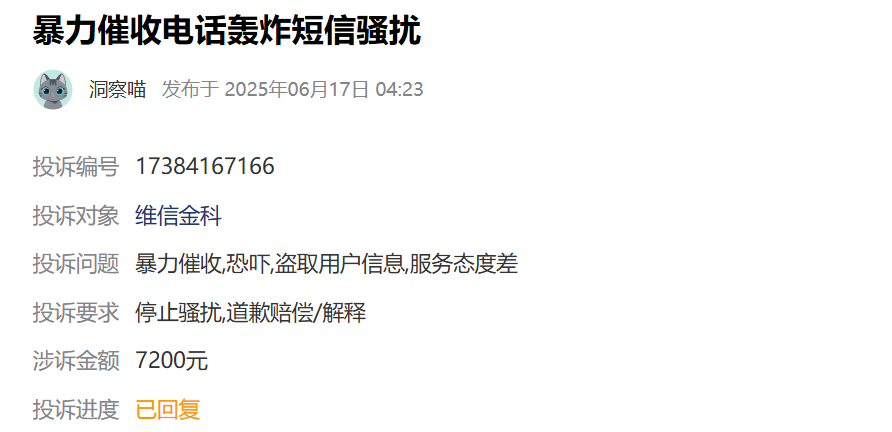

暴力催收問題同樣觸目驚心。不少用户反饋,豆豆錢方面不僅頻繁打電話騷擾用户家人及其親屬,甚至催收人員私加朋友聯繫方式進行騷擾,嚴重影響了用户及其身邊人的正常生活。

更有催收電話在用户未失聯的情況下隨意聯繫緊急聯繫人,暴露用户隱私。這種催收行為讓用户在精神上遭受極大折磨。

圖片來源於黑貓投訴

圖片來源於黑貓投訴

眾多用户在黑貓投訴上的投訴,反映出維信金科在用户服務與合規經營方面存在的問題。

但是維信金科不這麼認為,就像前述馬廷雄説的那樣,已“積極主動地在貸後催收及客户投訴管理方面進行前瞻性調整,併成立了消費者保護委員會,旨在培育健康的消費環境”。

同樣,廖世宏在年報中也表示,在保持主要風險指標穩定的同時,有效緩解了法規收緊及合規要求提高對催收業務的影響。

為何豆豆錢的用户投訴居高不下?用户簽約時是否有意隱瞞了擔保費的事情?7月14日,源媒匯就相關問題致函維信金科,截至發稿尚未得到回覆。

03

貸款風控體系待完善

在逾期借款追討方面,根據借款人逾期階段的不同,維信金科會採取不同的催收方法。

例如,由到期日至逾期早期階段(到期日和到期日後兩天),維信金科會以即時訊息發出自動提示及通過AI致電逾期的借款人;在逾期中期階段(逾期3天或更長至90天),維信金科進行催收電話併發送即時訊息;如逾期超過逾期中期階段(逾期超過90天),維信金科的催收方式將延伸至律師催款函、訴訟前調解和訴訟,以及其他可採取的補救措施,例如向CCRC或其他機構披露逾期情況或將催收外判給第三方機構。

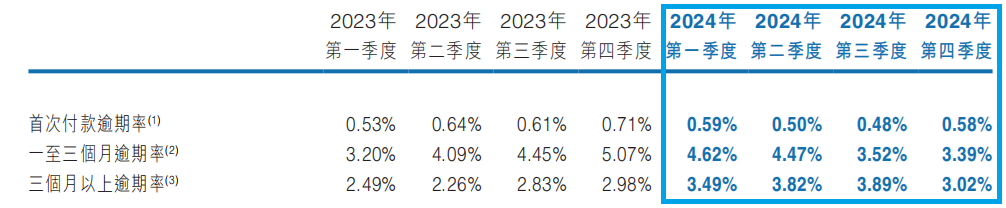

催收的確帶來了不錯的效果。2024年第四季度,維信金科在內地新增貸款的首次付款逾期率穩定在0.58%,同比下降18.3%。此外,在風險控制持續強化的支持下,同期的三個月以上逾期率逐步下降至3.02%。

截至2024年末,維信金科在同一區域的未償還貸款餘額約為262.2億元,較2023年末的344.7億元減少23.9%。

整個2024年,維信金科的總收入為39.30億元,同比增長10.1%;淨利潤為4.78億元,同比增長5.3%。董事會建議向股東派發每股20港仙的末期股息,這般業績表現與分紅計劃,彰顯着公司的穩健與繁榮。

然而,穩健業績背後亦暗藏隱憂。

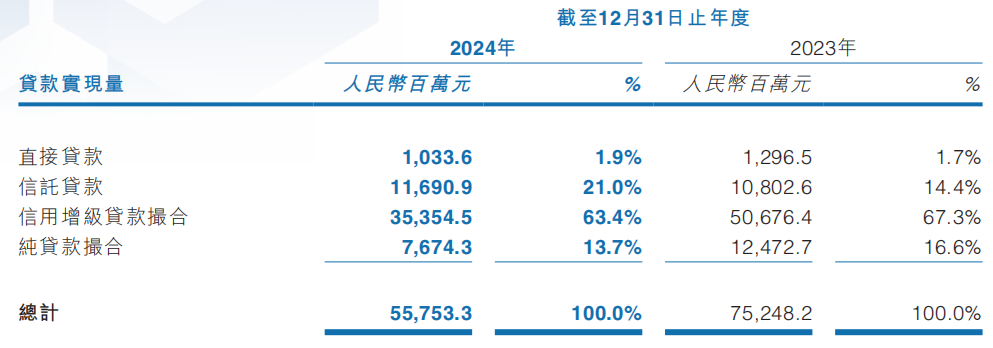

從貸款業務量來看,2024年,維信金科在內地的貸款實現量共計557.53億元,相較2023年的752.48億元下降25.9%,貸款投放規模出現明顯收縮。

截圖來源於維信金科2024年年報

截圖來源於維信金科2024年年報

從業務結構來看,維信金科近年來向輕資本模式的貸款撮合傾斜,但是2024年降幅較大。其中,下降較大的業務主要是“信用增級貸款撮合”,2024年為353.55億元,而2023年這一數據為506.76億元;“純貸款撮合”約為76.74億元,較2023年的124.73億元減少了近48億元。

儘管公司在財報中解釋,是受宏觀經濟不確定性風險影響,但貸款實現量的下滑仍不容忽視。

在逾期率方面,維信金科2024年“三個月以上逾期率”連續三個季度上升,第四季度降至3.02%,但普遍高於2023年各個季度。2023年三個月以上逾期率均不到3%,而2024年則穩定維持在3%以上。這反映出其貸款風控體系需持續完善。

截圖來源於維信金科2024年年報

截圖來源於維信金科2024年年報

高昂利息和擔保費,以及由此產生的逾期貸款暴力催收問題;逾期率上升折射出的貸款風控體系問題,無疑是維信金科光鮮外表下的另一面。

在金融科技行業日益規範、監管日益嚴格的今天,維信金科能否正視這些問題,積極整改,重新贏得用户信任與市場認可,值得期待。

部分圖片引用網絡 如有侵權請告知刪除