晨光電機IPO遞表日收到警示函 業績穩定性不足會是“絆腳石”嗎?_風聞

GPLP-GPLP犀牛财经官方账号-专业创造价值!49分钟前

近日,舟山晨光電機股份有限公司(以下簡稱“晨光電機”)的上市申請獲北交所受理,保薦機構為國金證券。該公司此次IPO擬募集資金5.20億元,計劃用於高速電機、控制系統及電池包擴能建設項目和研發中心建設項目。

近日,舟山晨光電機股份有限公司(以下簡稱“晨光電機”)的上市申請獲北交所受理,保薦機構為國金證券。該公司此次IPO擬募集資金5.20億元,計劃用於高速電機、控制系統及電池包擴能建設項目和研發中心建設項目。

然而,晨光電機IPO進程引發市場關注,並非因其在清潔電器微特電機領域近10%的市佔率,而是在遞交招股書當日,該公司收到了浙江證監局的警示函。

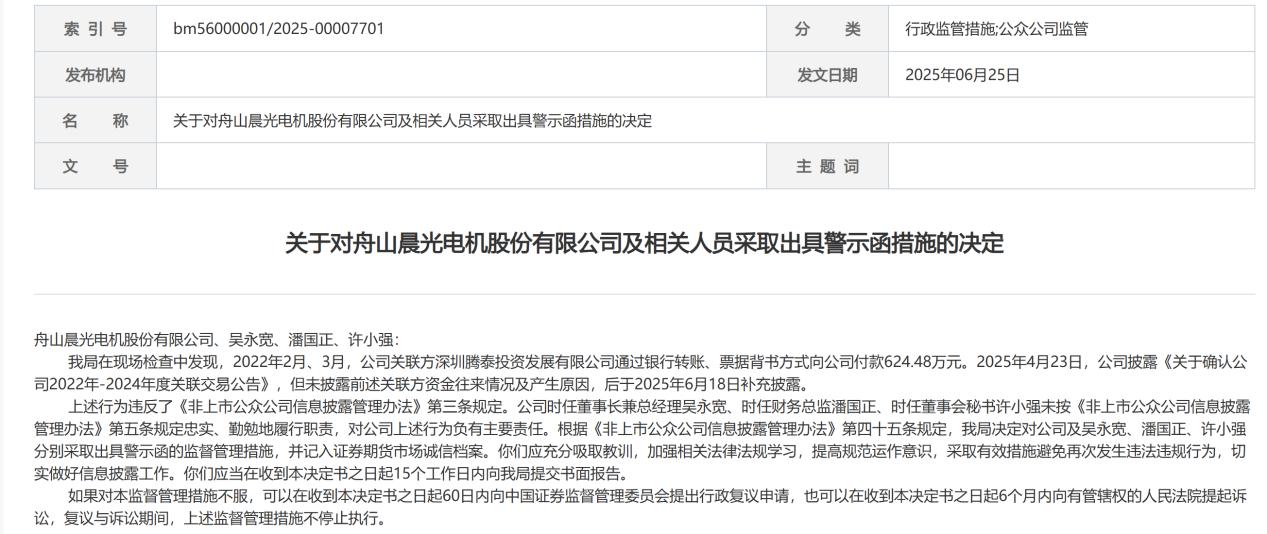

來源:證監會官網

來源:證監會官網

6月25日,浙江證監局在官網發佈公告稱,經現場檢查,2022年2月、3月,深圳騰泰通過銀行轉賬、票據背書方式向關聯方晨光電機付款624.48萬元。針對該關聯交易的往來情況及原因,晨光電機並未按規定披露,直至2025年6月18日才補充披露。

晨光電機及董事長兼總經理吳永寬、財務總監潘國正、董事會秘書許小強因違反《非上市公眾公司信息披露管理辦法》相關規定,被浙江證監局決定採取出具警示函的監督管理措施,並被記入證券期貨市場誠信檔案。

晨光電機成立於2001年,主要從事微特電機的研發、生產和銷售,產品主要應用於以吸塵器為主的清潔電器領域,主要客户為凱特立、川歐電器、浦羅迪克等清潔電器生產廠商。

招股書顯示,2022年至2024年(以下簡稱“報告期”),晨光電機實現營業務收入分別為4.92億元、7.04億元、8.16億元,年複合增長率為28.71%;實現歸母淨利潤分別為0.58億元、0.99億元、0.79億元。其中2024年歸母淨利潤同比下滑20.84%,整體業績呈“增收不增利”態勢。

在市場競爭加劇導致的產品銷售價格調整、原材料價格波動、人工成本上升以及匯率波動等多重因素影響下,晨光電機的業績穩定性及成長性面臨嚴峻考驗。一方面,該公司毛利率從2022年的23.23%下滑至2024年19.73%,並在2025年一季度進一步降至18.93%。

另一方面,由於晨光電機的下游客户多為ODM/OEM廠商,對上游供應商的議價能力較強,而受困於在定價和賬款回收中的相對弱勢地位,最終導致該公司應收賬款增速高於營收增速。

報告期內,晨光電機應收賬款賬面餘額分別為1.53億元、1.89億元、3.01億元,其中2024年同比激增59.39%,較同期營收增速高出43.34個百分點;2024年應收賬款週轉率降至3.38次,低於行業均值。

此外,在吸塵器全球增速大幅放緩、技術迭代加速的背景下,晨光電機研發費用率從2022年的3.73%下滑至2024年的3.35%,不僅低於高新技術企業的“健康線”,也低於行業平均水平。