“配角”菜鳥,為阿里的跨境電商“打輔助”_風聞

新摘商业评论-43分钟前

由於核心職責是服務阿里的電商戰略,菜鳥不僅難以擺脱持續虧損的困境,其自身的發展空間與想象力也正不斷收窄。

作者/無字

出品/新摘財經

“迴歸”阿里後,菜鳥加速全球化佈局。

圖源:菜鳥

2025年7月2日,菜鳥全球供應鏈宣佈對亞太海外倉進行全面升級,共計20多個海外倉覆蓋新加坡、馬來西亞、泰國等10個核心國家和地區,當日出庫訂單達成率為99.9%。

不可否認的是,跨境電商已成為大勢所趨,作為物流企業,菜鳥確實有必要佈局海外倉儲。不過此番菜鳥加碼全球化,或許不僅僅出於自身的戰略定位,更是對阿里整體戰略需求的回應。

2025年2月,阿里全面收購菜鳥小股東的剩餘持有股份,並同步對員工所持菜鳥股權激勵實施全量退出計劃。對此,阿里董事會主席蔡崇信表示,“考慮到菜鳥對阿里巴巴的戰略重要性和構建全球物流網絡的重大長期機遇,我們認為現在正是阿里巴巴對菜鳥加大投入的合適時機。”

近年來,因經濟承壓、移動互聯網流量紅利消逝,阿里不再盲目擴張,而是聚焦核心電商業務。在此背景下,“迴歸”的菜鳥自然需要配合阿里的戰略規劃“打輔助”。

一、為阿里電商業務而生,菜鳥定位幾經調整

正如阿里多數業務源於電商生態的延伸,菜鳥的誕生亦是為了打通電商業務中的“堵點”。

2012年,阿里“雙十一”購物節交易額191億元,同比激增260%,單日包裹量峯值超7200萬件。雖然“雙十一”取得了亮眼成績,但由於彼時物流基建尚不成熟,阿里面臨嚴峻的訂單積壓、快遞爆倉等挑戰。

為了提高物流層面的履約能力,2013年5月,阿里聯合順豐、圓通、中通等物流企業,組建名為“菜鳥網絡”的“中國智能物流骨幹網”項目,首期投資1000億元,計劃8-10年內,建立一張可以支撐日均300億元網絡零售額的智能物流骨幹網絡。

圖源:阿里

彼時,為了讓傳統物流企業安心配合“菜鳥網絡”,時任阿里董事局主席的馬雲信誓旦旦地保證,“這張網絡起來,我們不會搶快遞公司的生意,阿里巴巴永遠不會做快遞,因為我們沒有這個能力,我們相信中國有很多快遞公司做快遞可以做得比我們好。”

事實上,誕生之初,菜鳥確實僅僅想做一個輕資產的數據協同平台。通過整合天貓、淘寶的交易、訂單、快遞等數據,菜鳥得以構築物流數據平台。在此基礎上,菜鳥再憑藉數字化能力深度賦能傳統物流企業,即可提升快遞的週轉速度。

不過,隨着阿里在中國電商產業中佔據主導地位,其業務觸角如八爪魚般延伸至各個方向,菜鳥的定位也悄然生變。

2017年9月,阿里對外表示,為進一步推進新零售戰略,將在未來五年,投入1000億元,推進智能倉庫、智能配送、全球超級物流樞紐等核心領域建設,助力菜鳥加快建設全球領先的物流網絡。自此開始,菜鳥逐漸褪去“輕資產”底色,成為具備一定前端能力的互聯網物流科技平台。

圖源:菜鳥招股書

因阿里手握海量流量,隨着物流網絡逐漸完善,菜鳥展現較強的成長性。官方資料顯示,2021財年-2023財年,菜鳥營收分別為527.33億元、668.67億元和778億元,複合年增長率高達21.4%。

由於已成為獨當一面的物流企業,阿里甚至希望菜鳥登陸資本市場。2023年9月,阿里發佈公告稱,擬分拆菜鳥股份於港交所獨立上市。

不過需要注意的是,從誕生到成長,菜鳥的每一步都與阿里息息相關。隨着阿里調整戰略規劃,菜鳥也難以延續此前的發展步調。

二、阿里迴歸用户,菜鳥再當“配角”

眾所周知,前幾年,由於電商市場紅利收窄,為了打開成長空間,阿里、京東等電商巨頭紛紛效仿拼多多,內卷極致低價。然而由於極致低價擾亂了電商生態,反而抑制了消費者的購物熱情,電商平台並未打開增長空間。

在此背景下,阿里開始反思整體的戰略規劃,踏上了“迴歸之旅”。《晚點LatePost》報道,2023年5月,馬雲與淘天集團各業務負責人開了一場小範圍溝通會。會上,馬雲表示,淘天集團需要“迴歸淘寶、迴歸用户、迴歸互聯網”。隨後,淘寶弱化極致低價戰略。

與迴歸電商主業相同步,阿里也開始收縮非核心業務。比如,2024年以來,阿里先後出清銀泰百貨、高鑫零售等實體零售業務。儘管菜鳥與電商業務聯繫緊密,不會被阿里拋棄,但其也需要針對性調整自身的發展方向。

2024年3月,菜鳥撤回港交所IPO申請。對此,蔡崇信表示,“我們的首要目標非常的明確,要在電商領域獲勝,為此我們需要恢復市場份額,推動業務增長。我們希望能將集團的電商與物流業務視作有機整體,以便更好地控制成本結構、定價、銷售以及用户體驗,從而提高我們的競爭力。”

為了支撐阿里在電商領域取得突破,菜鳥的業務模式迎來鉅變。2025年1月,36氪報道稱,菜鳥完成一輪組織架構調整,將與電商平台相關的業務交給淘天、速賣通等平台,僅保留物流運營和服務職能。調整後,菜鳥變為一家專注於物流業務的企業。

圖源:阿里

事實上,近年來,菜鳥確實一直緊密配合阿里的電商主業。比如,2024年4月,淘寶針對88VIP用户售後退貨提供“無限次免運費”權益。該權益的服務方正是菜鳥旗下的菜鳥裹裹。

由於解決了退換貨的後顧之憂,淘寶俘獲了海量高淨值用户。官方資料顯示,2024年雙十一,淘寶88VIP會員下單人數同比增長超50%,88VIP會員保持雙位數增長。2025年618,淘寶88VIP會員數更是突破5000萬,創歷史新高。

鑑於菜鳥已全面聚焦物流業務,成為阿里電商體系的“配角”,未來其發展導向顯然將更加緊密地圍繞阿里電商的整體戰略進行調整。

三、阿里加速全球化,菜鳥深陷虧損泥潭

由於中國電商產業紅利消失殆盡,近年來,阿里已將目光投至海外市場,試圖靠跨境電商打開想象空間。

圖源:新華社

海關總署統計分析司披露的數據顯示,2024年,中國跨境電商進出口2.63萬億元,同比增長10.8%。過去五年,中國跨境電商貿易規模增長超10倍。

儘管跨境電商紅利井噴,但阿里卻面臨不小的競爭壓力。2022年,拼多多面向海外市場推出跨境電商平台Temu,通過向中國製造商規模採購、剔除中間商、平台補貼等方式,提供海量低價商品。

由於Temu已靠規模優勢構築深厚的低價護城河,如果阿里想在海外市場突圍,不能不在價格之外找到差異化競爭力。

眾所周知,除了價格,電商產業競爭的另一大“賽點”,就是履約能力。比如,京東雖然難以類似拼多多,提供海量極致低價的商品,但卻可以憑藉211限時達,牢牢鎖住一批追求效率的用户。

圖源:菜鳥

由於已在海外市場耕耘許久,菜鳥具備出眾的全球化物流能力。官方資料顯示,目前菜鳥全球供應鏈在歐洲、北美、亞太等區域的18個國家和地區運營超40個海外倉,為海內外品牌和商家提供全渠道、端到端的供應鏈管理解決方案和倉配運營服務。

在此背景下,阿里自然希望充分挖掘菜鳥的差異化競爭優勢,強化速賣通、國際站、Lazada等跨境電商業務的末端履約能力。

由此來看,近期菜鳥全球供應鏈宣佈對亞太海外倉進行全面升級,正是上述戰略的具體體現。對此,菜鳥全球供應鏈亞太區域負責人表示,“我們通過數字技術將分散的物流節點整合為響應敏捷的協同網絡,幫助客户用更輕量的庫存撬動更大市場。”

不過需要注意的是,由於淪為了阿里電商業務的“配角”,不能根據自身的利益自主制定發展規劃,駛入全球化“深水區”的菜鳥也面臨巨大的成本壓力。

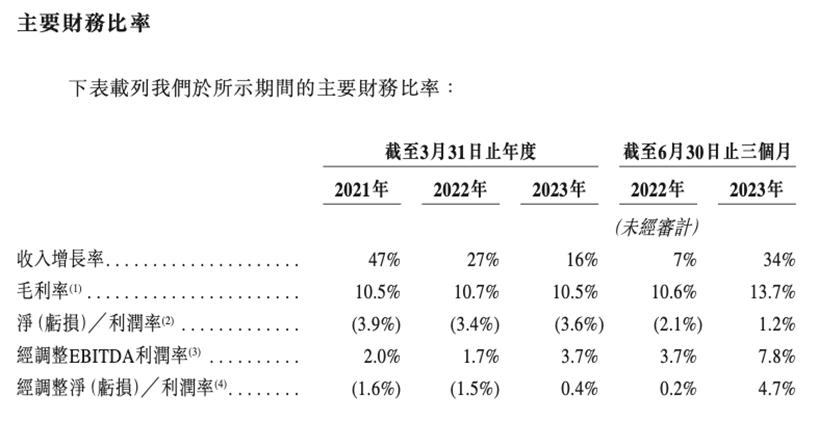

圖源:菜鳥招股書

招股書顯示,2021財年-2023財年,菜鳥的毛利率分別為10.5%、10.7%、10.5%。因運營成本異常高昂,菜鳥的淨利潤分別為-20.15億元、-22.86億元、-28.01億元,合計虧損71.02億元。

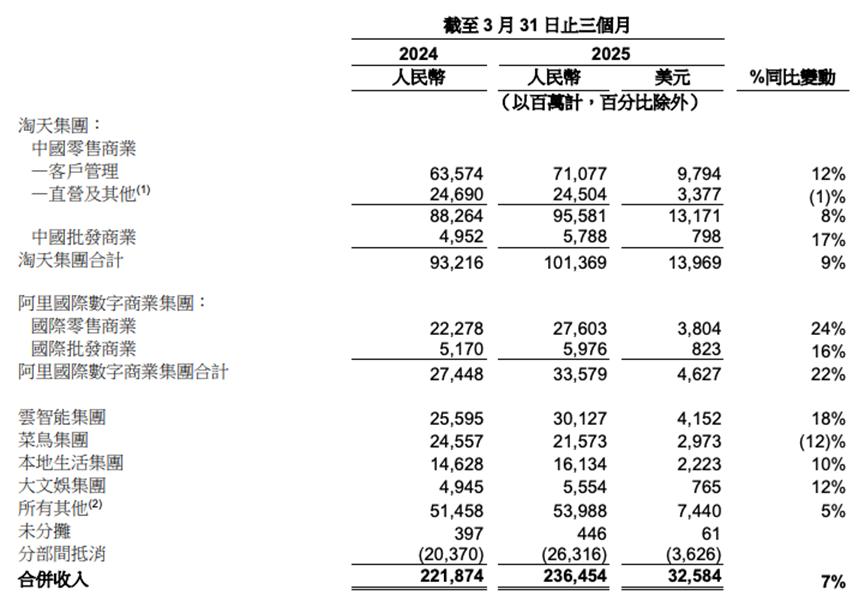

圖源:阿里財報

更令菜鳥感到焦慮的是,阿里跨境電商業務有自己的發展節奏。比如,2024年9月,速賣通允許商家以POP模式自主經營,可以靈活選擇發貨方式。在此背景下,菜鳥很難輕鬆實現規模效應,扭虧為盈。財報顯示,2025年Q1,菜鳥營收215.73億元,同比下跌12%;經調整EBITA虧損為6.06億元。

總而言之,回顧菜鳥十餘年的發展歷程不難看出,深植於阿里電商體系的基因,決定了其難以完全按照獨立物流企業的邏輯自主成長。

近期,隨着阿里重新聚焦電商主業,菜鳥再次迴歸“輔助角色”,為阿里電商提供支撐。由於核心職責是服務阿里的電商戰略,菜鳥不僅難以擺脱持續虧損的困境,其自身的發展空間與想象力也正不斷收窄。