債圈迎來DeepSeek時刻_風聞

阿尔法工场-阿尔法工场研究院官方账号-中国上市公司研究平台26分钟前

導語:擁抱債券指數化大時代。

7月的資本市場,一股"科技+債券"的投資熱潮正悄然湧動。

7月7日,首批10只科創債ETF,單隻上限30億元,全部一日募集結束,其中大部分募至接近上限水平,創下了債券ETF“日光基”紀錄。

從年初8只做市信用債ETF引爆市場,到如今科創債ETF接棒成為"資金新寵",短短半年間,債券ETF總規模已突破4000億元(含科創債ETF規模,截至7月11日)。

當"資產荒"遇上低利率,這些費率更低、透明度更高、交易更靈活的被動型債券基金,正以"黑馬"之姿重塑投資者的配置邏輯——既能為保險、養老金等長期資金開闢科技研發初期的投資渠道,也能讓普通投資者輕鬆分享科創領域的成長紅利。

這場債券指數化的浪潮背後,是資本市場與科技創新的深度耦合,更是投資邏輯從"主動擇時"向"工具配置"的深刻轉變。

一場關於收益與風險的精細化衡量,正在萬億級債券市場悄然展開。

01 從科創板到科創債

Wind數據顯示,自5月科創債新規政策落地以來,截至7月8日,科創債累計發行規模已超6500億元。

而科創債ETF作為公募行業首個聚焦“科技金融”主題的債券基金,精準響應國家“科技強國”戰略,引導社會資金流向人工智能與數字經濟、新能源與新材料、半導體、生物醫藥等戰略性新興產業等硬科技領域,助力培育新質生產力。

同時,科創債ETF又與科創板ETF形成互補,為科技企業提供“債+股”全週期融資支持,所以發行伊始便受到市場的高度關注。

一方面,基於ETF做市商和T+0交易機制,科創債ETF的發行和上市有利於激活底層科創債流動性,為市場注入交易活力;另一方面,科創債ETF降低了投資參與科創債投資的門檻,相比主動型債基費率更低、投向成分更加透明,申贖買賣也更加靈活。

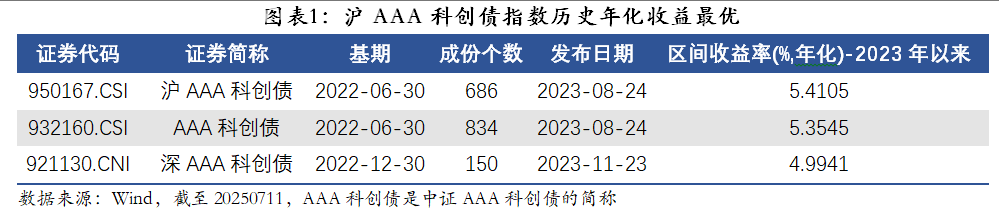

從即將上市的首批10只科創債ETF來看,主要跟蹤三大科創債指數,分別是滬AAA科創債、深AAA科創債、中證AAA科創債。三大指數成分券均以央企、國企等優質發行人為主,久期適中(約3-4年),等級較高,兼具票息收益與潛在的資本利得收益,但編制細節略有差異。

以科創債ETF廣發(511120)為例,該產品主要跟蹤滬AAA科技創新公司債指數。該指數相比深AAA科創債信用要求更嚴格,除要求主體評級AAA之外,還須滿足個券隱含評級不低於AA+,其次該指數投向主體更加分散,樣本容量超8700億,單券信用衝擊更小。

收益方面,滬AAA科創債指數在同類指數中歷史表現優異。2023年以來,該指數年化收益率5.41%,高於中證AAA科創債、深AAA科創債。

總體而言,滬AAA科創債具有主體資質更好、樣本容量更大、可實物申贖、業績表現更優等特點。

02 低利率時代的"底倉"選擇

事實上,科創債ETF並非今年第一批創新指數債基。

年初發行的8只交易所基準做市信用債ETF,曾掀起年內指數債基申購的第一波熱潮,彼時多隻產品提前結募,並觸發比例配售。

如今,信用債ETF整體規模更是實現了快速增長。以信用債ETF廣發(159397)為例,成立之初規模為22.35億元,最新規模已達147.75億元(規模數據截至7月15日)。

信用債ETF的崛起,是投資者近年來對於穩健票息資產配置需求的渴望。憑藉低波動、低成本、高流動性的產品特性,這一品類迅速成為市場青睞的“底倉配置”。

而政策紅利的持續釋放,推動着信用債ETF快速發展。

今年年初,信用債ETF市場迎來關鍵政策突破。特別是3月21日,中國結算正式出台《關於信用債券交易型開放式指數基金產品試點開展通用質押式回購業務有關事項的通知》後,信用債ETF廣發(159397)等9只符合條件的信用債ETF 6月初納入質押庫,帶動規模爆發式增長。

截至6月30日,全市場信用債ETF總規模突破2000億元,較年初增長逾5倍,佔據全部債券ETF的半壁江山。

與新發產品加速相伴的,是債券指數化投資進入發展快車道。

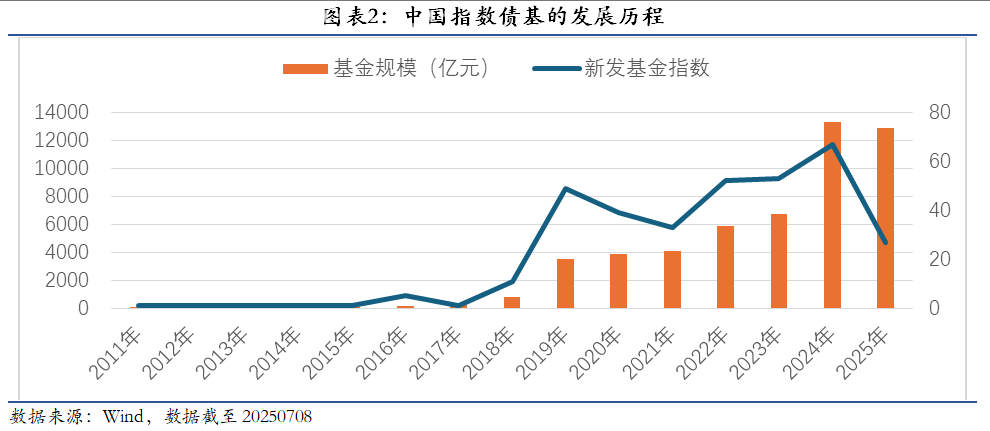

中國的指數債基始於2011年,此後幾年,指數債基的發展始終不温不火,每年新發產品指數不超過5只,直至2015年該品類基金規模才首次突破100億元。

2019年,指數債基迎來首個發行小高峯,彼時單年度發行只數達49只,是過去8年發行只數的2倍多,規模也迎來500%的增長,由2018年底的780億元猛增至2019年底的3500億元。

2021年,中國經濟發展步入發展新階段,高質量發展取代高速增長,社會無風險收益率隨即開啓下行階段,債券資產迎來一波牛市行情。以10y國債收益率為例,從2021年初的3.18%一路下行至1.65%附近。

2024年,指數債基迎來第二個發展小高峯。隨着債券資產的上漲,指數債基規模實現單年度6000億元翻倍增長,存續規模首次突破1萬億元大關。到今年一季度,規模更是達1.2萬億元,佔債基總規模的13.5%,較2023年增長54.7%。

債券指數基金規模快速增長的背後,與銀行自營及廣義資管機構的配置需求不無關係。

銀行自營資金投資以場外利率債被動指數基金為主,特別是在有“中國版巴塞爾協議III”之稱的《商業銀行資本管理辦法》出台後,該《辦法》要求銀行穿透核查底層資產風險,而指數債基持倉透明,直接解決非標資產、信用債的穿透難題,降低資本計量複雜度。例如,資本新規對投資級信用債給予75%風險權重優惠,但需明確資產屬性,指數基金的透明性天然適配此要求。

同時,對理財子、保險等資管機構而言,指數債基憑藉低費率優勢和靈活的流動性管理,成為低利率時代的配置優選。

被動型債基綜合費率僅0.20%/年(管理費+託管費),較大部分持有成本介於0.35%-0.60%的主動債基,每年節省15-40bps。

在債券低收益率的背景下,費率節省直接轉化為淨收益的“隱性阿爾法”。

指數債基同時滿足了銀行“穿透監管”的合規性需求與資管配置的效率需求,尤其在資產收益率持續下行、波動加劇的環境中,其被動管理特性降低了主動擇券失誤風險,而透明持倉與工具化屬性更契合穿透式監管趨勢。

03 把被動投資做成主動生意

指數債基的被動並非完全被動跟蹤,其中也有一定的主動管理。

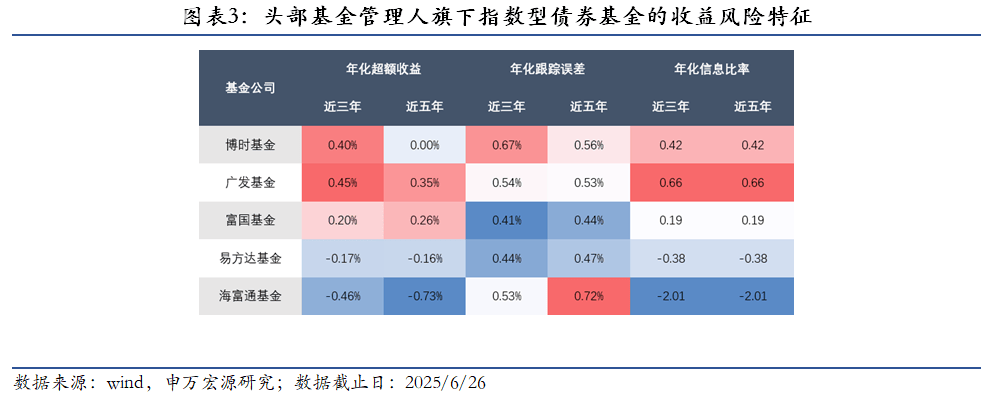

據申萬宏源證券研報顯示,從選樣到建倉到動態化調整階段,指數債基的主動管理思路貫穿了投資管理過程的始末,部分公募旗下的指數債基在近三年和近五年的業績表現上,更是持續創造超額收益,廣發基金便是其中一家。

作為較早佈局指數債基的公募基金公司,廣發基金在利率債和信用債產品線方面佈局完善,始終以開拓進取的姿態積極深耕指數債基領域。

2016年,廣發基金敏鋭捕捉長期限利率債工具化需求,推出全市場首隻長期限政策性銀行債指數基金——廣發7-10年國開行A(003376)。

經過7年發展,該產品成為跟蹤同類指數的場外最大規模指數產品,今年一季度規模達285.39億元,去年年報時持有人户數超73萬,獲得了機構與個人投資者的高度認可。

2018-2020年,廣發基金接連填補細分市場空白。

2018年,推出首隻短久期政金債指數基金,廣發中債1-3年農發債(A類005623),精準匹配流動性管理需求。

2019年,發行首隻政金債全指基金,廣發中債農發債總指數(A類007252)。

2020年,首推上清所央企信用債指數基金,廣發央企80(A類008482),依託高流動性央企券種破解信用債投資痛點。

加上今年新成立的兩隻全市場創新產品,截至目前,廣發基金旗下指數債基達10只,包括6只利率債、3只信用債、1只同業存單,債券指數基金規模超800億元(場外指數基金規模採取一季度末數據)。通過首發產品佔位、差異化策略延伸及工具化場景深耕,廣發基金構建了“全久期+多券種”的指數債基生態,成為機構資金配置底層工具的核心供應商。

此外,廣發基金還組建了一支由10餘位資歷較深、經驗豐富的投資團隊,平均從業13年、投資年限達6年,通過多元化的投資策略實現收益增強。比如,採用基本面和量化策略並行的吳迪,擅長使用量化策略增強的胡光耀,趨勢交易型的郎振東以及注重賠率與風險均衡的洪志。這種差異化的人才配置,確保了產品在保持較低跟蹤誤差的同時,能夠持續創造超額收益。

為支撐專業化的投資管理,廣發基金在大固收業務採取“三位一體”的協同運作機制。該機制有機整合了投資決策、研究分析和交易執行三大核心板塊,為指數債基的管理提供全面的支持。

其中,擔任“智囊團”的債券研究團隊為投資決策提供着邏輯和證據支撐,配備近20名平均從業7年以上的研究人員,形成信用債、可轉債、利率債及穩健權益等細分領域的研究矩陣。團隊採用"先產品分類、後信用分層"的雙重評估體系,對信用類資產實施精細化評級管理。

而深入一線的債券交易團隊則保障着投資決策能夠得到較好地落實,其由30餘位交易專員構成專業交易梯隊,團隊平均從業5年以上,核心骨幹從業超10年。實行“專業分組、統籌協調”的運作模式,按資金交易、信用產品、利率產品等業務線配置專業小組,打造高度專業化的交易執行力量。

04 尾聲

通過這種系統化的運作模式,廣發基金不僅強化了整體交易能力,更實現了投資流程的精細化管理。據申萬宏源證券分析,與其他前二十大基金管理人相比,廣發基金旗下指數債基,近五年在保持較低跟蹤誤差的基礎上,整體實現了更高的超額收益,並以0.66的平均信息比率領先同行。

這一系列努力最終贏得了投資人的信任。截至2024年年末,公司旗下指數債基(不含同業存單)持有人户數達90萬,2018年以來為客户盈利超89億元,均位居公募基金行業第一。(數據來源:wind,數據截至2024年12月31日)。

從“搶灘創新品種”到“構建生態護城河”,從“被動結合主動”到“協同一體化作戰”,廣發基金深耕債券指數基金十餘年,歷經被動投資流行,利率走低,見證債券指數基金從寂寂無名走到聚光燈下。90萬持有人、五年0.66信息比率的成績,是專業主義和長期主義的生動註腳。

去年,債券指數基金首破萬億大關。而今年,基準做市信用債ETF、科創債ETF的接連獲批發行,標誌着萬億級被動債基市場的精細化管理,已全面啓幕。作為債券指數基金規模的新生力量,債券ETF的未來,或許在此刻的每一筆申贖、每一次做市報價、每一釐利差中即時生成。