現在一二手市場越來越割裂了_風聞

北海湾拐角-刚刚

這當然不是危言聳聽

不久前這樣感受還是來自上海一個城市,就是伴隨着城市更新的加快推進,上海市中心逐漸加大供應核心地塊

無疑都是對新房市場最大程度的利好

但反觀什麼是上海二手格局

也因為很長一段時間維持在上海二手的生態體系,大部分成交來自老破小產品,這類二手房流通性其實非常單一

更多依賴市中心稀缺地段沒有太多競爭對手

但是我們看到面對如今上海新房“低密核心地塊+大户型+產品升級”的三重攻勢之下

這恰好擊中了二手市場的軟肋

於是一手市場開始悄無聲息搶奪二手客户

最初我也以為只是點狀案例

而在今年更多城市,廣州如此,武漢如此,最近的鄭州也是如此

我們説當過去20年行業產出大量的二手房,如今更多隻存在於購房用户之間也就是買方市場中流通

這種一二手割裂感正在全國化蔓延..

01

最初給到我這個感受,大家好像對二手成交量不太感冒了

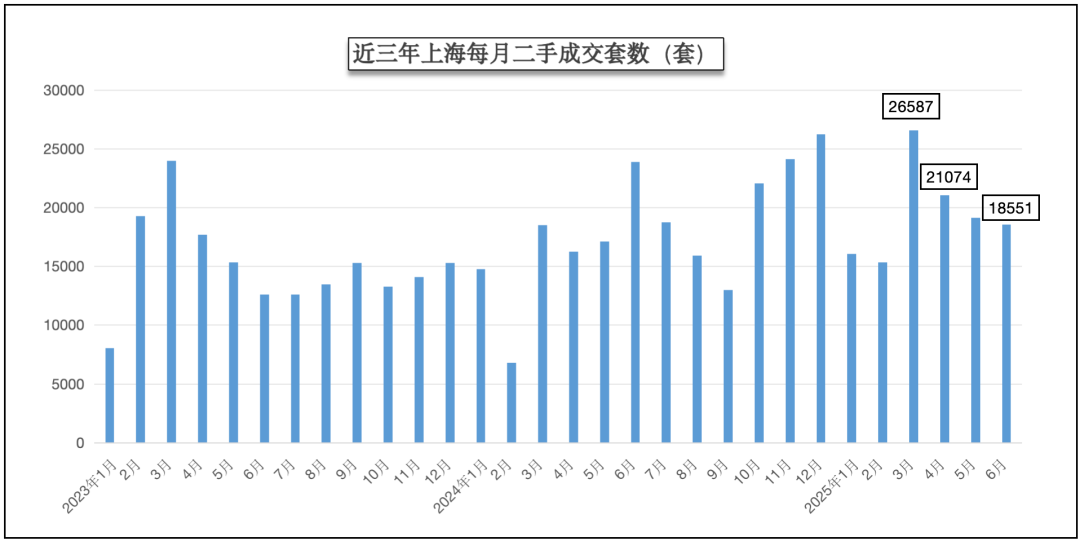

數據整理自:兔博士

按理説今年整個上海二手成交其實非常可觀

雖然最近幾月稍有下滑,但6月刨去商住部分有1.85萬套,而今年以來上海每月二手成交也保持在平均1.95萬套,數據算是很高了

但很奇怪的是

表面成交量還不錯但體感卻感受不到熱度

於是最近我和朋友聊了聊上海的二手市場,一個點就是當下二手房表現出明顯的量價失靈

什麼意思

要知道對於以往二手成交量的上漲勢必會帶來價格的漲幅

這個時間期限大概3個月

但近半年整個二手即使做到每月接近2萬套成交,但是價格卻回彈乏力

比如成交量已經連漲3個月的情況下價格輕微反彈,但總是又很快回歸低位徘徊

這樣情況不止在上海

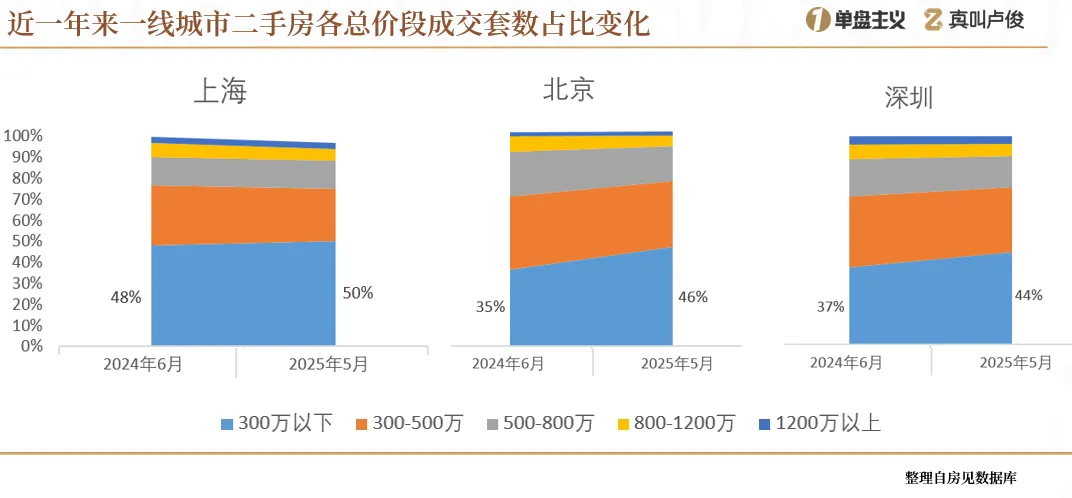

可以看到一線城市總價300萬以下的二手房

佔去市場近一半的主流份額

近一年時間裏,北京套數佔比提升的最多,從35%一下子增加到了46%,上海和深圳各增加了2%和7%

與此同時套均成交總價也在隨之降低

上海從210萬降到了196萬,平均每套縮水了14萬,北京和深圳也各降了11萬和3萬

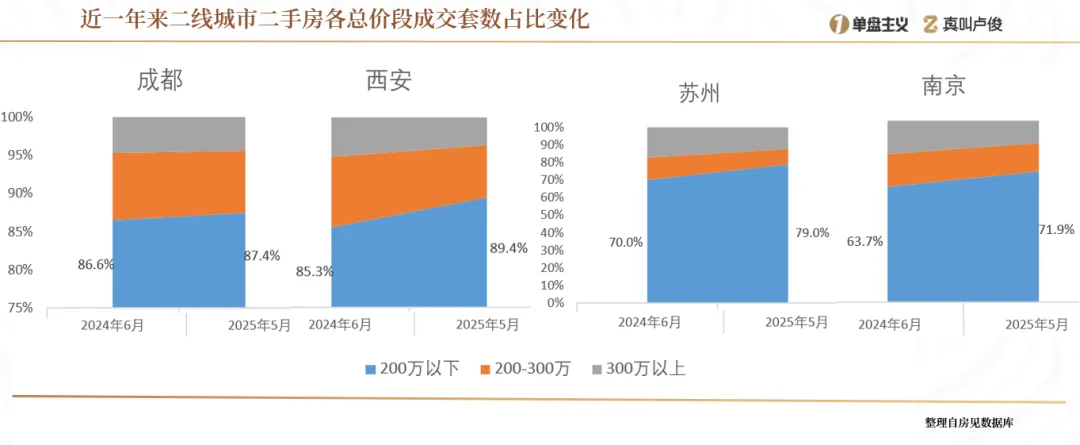

一些強能級城市會更誇張

總價200萬以下的二手房,諸如成都和西安比例能佔到僅90%

這也意味着,作為二手購買主力的極致剛需客羣,如今也在經歷一場強烈的消費降級

為什麼會這樣

二手背後本質是庫存量的問題

如今我們所説上海每月二手2萬套的榮枯線,更多是站在2019年的上海市場,那時庫存還處於10萬套的前提下

但是當一個蓄水池的總量被無限放大

如今面對卻是17萬庫存的歷史高位

反饋到市場背後或許站着就是4-5萬套的誠意房源

所以需求量還在,但是流入市場的低價房源卻在增多,甚至一套比一套低

哪怕成交在3萬套你也很難感受到價格觸底

這也是為什麼我們看到今年上半年30個重點城市二手房成交累計同比增12%,但用户也不似以往那麼激動

本質上是伴隨庫存量不斷激增

作為房產以及商品市場基本的量價邏輯失靈了

02

但如果此時反觀一手市場

雖然整體成交量比不上二手,但如今新房市場的購買力卻在悄然提升

今年我們看到武漢、廣州、佛山、深圳、南寧和鄭州這些城市二手房成交佔比較去年同期均有所下降

反之新房市場正在快速搶佔市場份額

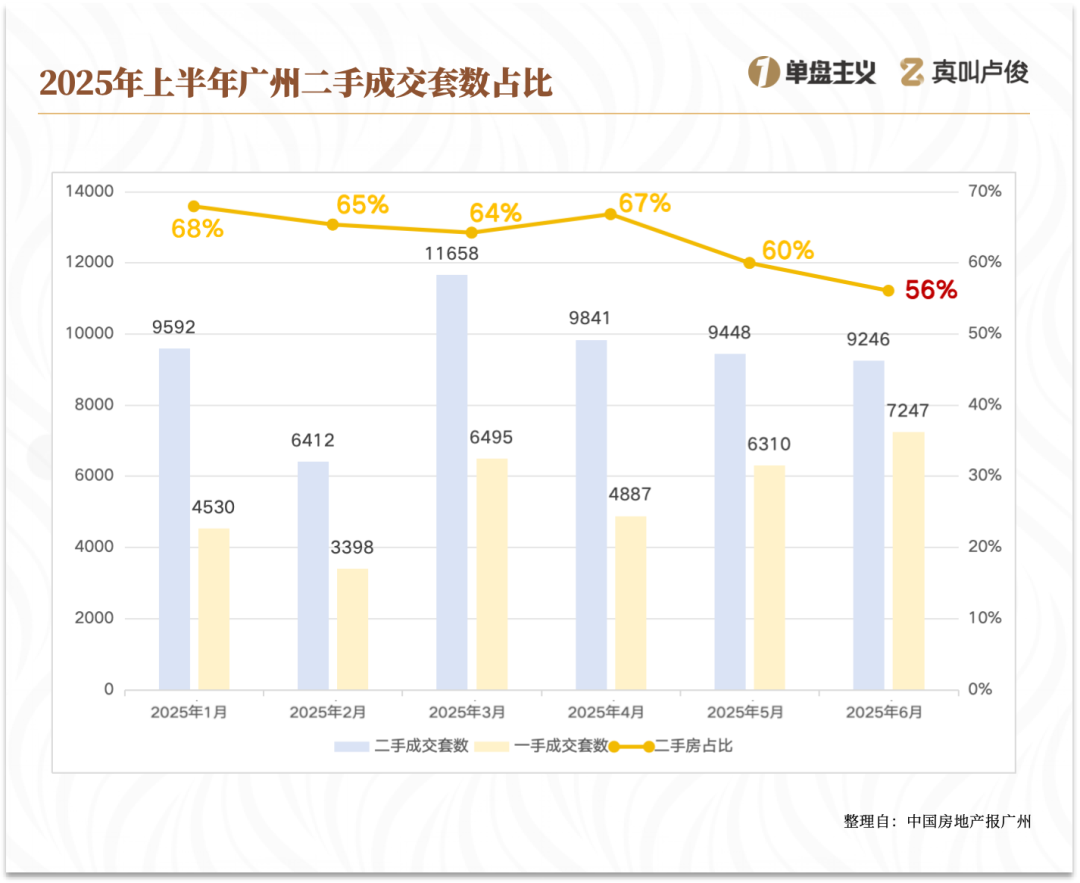

以廣州為例

今年上半年廣州二手房成交了5.6萬套,新房成交了3.3萬套,二手房市場份額較去年上半年減少0.52個百分點

而如果我們再把時間線拉細

可以看到2025年自1月至今,整個二手房的佔比是所有下降的,尤其是截至6月二手佔比已經低於60%,來到56%

換句話説,選擇新房的購房者比重正在悄然上漲

另外更加值得注意的是,反饋到市場新房價格也得到了正向反饋

賣得好的同時還能賣得更貴

除了今年上海壹號院成為全國首個銷售破100億的樓盤,之前我們去過蘇州園區的金雞湖畔瑞園最高單價也來到了8w/平+

更多10億、100億單盤在全國各個城市落地生花

最有感知的應該是上海

據不完全數據統計,上海上半年(截至6月22日)的一手5000萬元以上豪宅網籤數量已經達到518套

是2024年同期255套的兩倍

而根據網上信息顯示,總價7000萬級甚至上億的買家,不少是一代企業家,總價4000萬左右則偏向城市新貴

但是這裏我更想跟各位説一個城市,成都

最近看到一個很有意思的説法,是説上海潮鳴東方總價5000萬+的房子,120套房源開盤當天即清盤,而整個2024年成都總價5000萬以上的新房成交只有9套

上海一個樓盤開次盤,成都要賣十三年

那是不是説明成都購買力不夠呢

恰恰相反

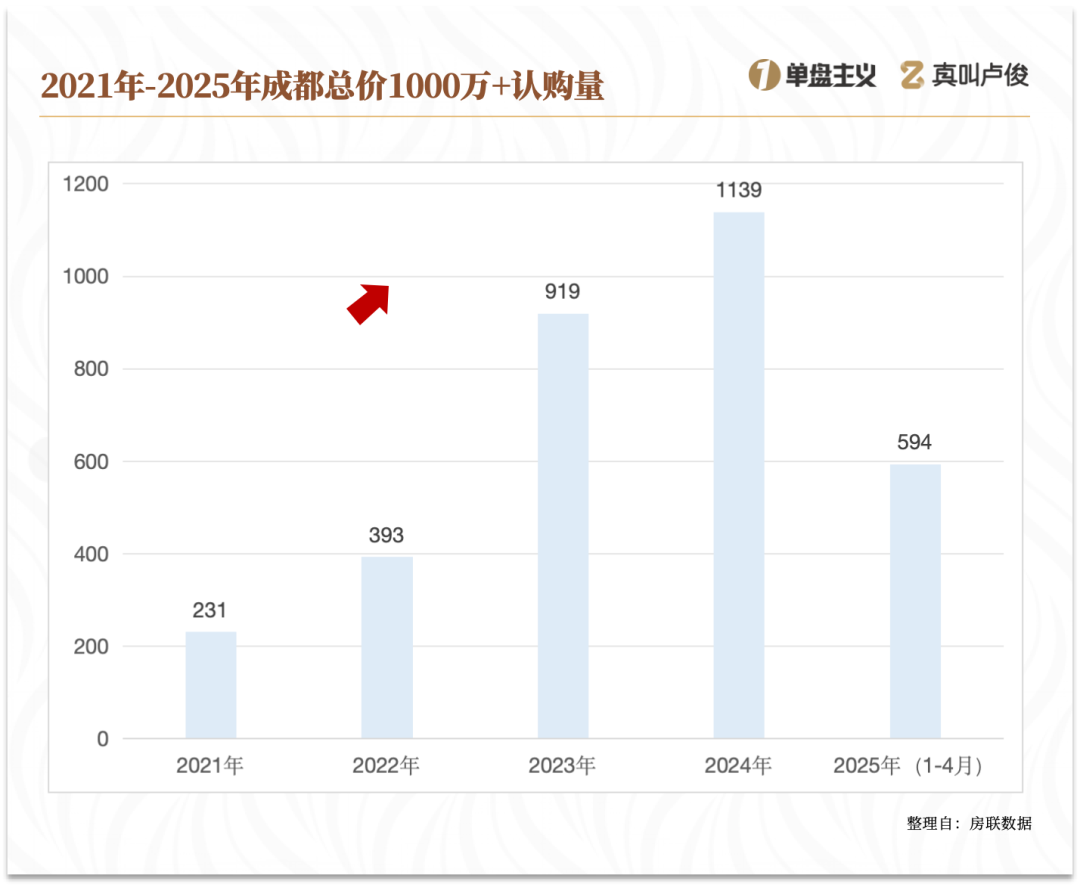

根據房聯數據,2014年成都1000w以上的豪宅成交了1139套

對比2021年的231套,4年翻了近5倍

此外在供應量上,截止今年1-4月份成都共實現新房備案約36000套,其中千萬級及以上豪宅備案達到594套

較去年同期的189套同樣增長了3倍以上

這説明無論經濟環境怎麼樣

當下塔尖購買力正在源源不斷用腳投票一座城市的豪宅新房市場

甚至一些強二線城市會更加明顯

所以

一邊二手市場已經喪失了原本量價邏輯,另一邊新房又在不斷搶走高端客户

於是目前市場上混沌的場景是

二手房佔據着絕對的成交量主導這沒有錯

但是體現在成交價變化,一二手已經出現了明顯的分水嶺

03

那麼到底是什麼造就了這樣差距

要知道之所以過去一二手能夠維持平衡,就是這兩個賽道的池子各自訴求明顯,二手房獲得性價比,一手房獲得品質

但什麼是如今的客户趨勢

當下的樓市毫不誇張的説,當剛需越來越匱乏的現在,最大的購買力一定是改善,最堅定的購買力一定是塔尖有錢人

如果這兩類客羣的需求沒辦法激活,試圖在現在撬動剛需的購買意願,其實是很難的

而對於改善和塔尖

置業放緩的根本問題不是來自購買力

而是購買力和市場供應的****不匹配

樓市最大的問題不是需求的問題,而是如何激活需求的問題

而如何激活需求不是價格的問題

而是產品的問題

所以本質上很多人低估了其中供給側改革的力量

今年最大的變化毫無疑問是土地端的變化

而且是大量點狀城市都在集中性的發生土地端的變化,主要有幾個方面

1、越來越多的城市開始推進四代宅技術

我們去過的城市,福州、成都、南京、蘇州都有四代宅理念的項目開始入市,這件事的意義在於,提升了單套户型的室內舒適度和觀感

以及嚴格意義上這些空間都有50%或者100%的附贈

這會是推動客户成交的直接要素

2、城市核心也有了更多低容積率地塊

以前怎麼判斷好地塊,市區核心就算好,但是各位知道今年全國一共出了多少個低密地王麼

今年北京拍出了自己首個10w+地塊,深圳首個8w+地塊,上海更是直接貢獻了全球地王

其中不乏容積率低於2以下的項目

就好比2月以16.1w/平刷新上海的靜安寺社區地塊,作為上海絕對的燙金地段

容積率僅1.44

而對於核心地區的低密地塊能夠如何激活市場,這兩年上海市區的洋房、疊墅無一例外都引起了市場的熱捧

3、除此之外,地塊出讓的捆綁條件也在減少

以上海為例,不僅把曾經一刀切的90平小户型調整到多層100平米,小高層110平米,高層120平米,以及70%的配比也針對不同環線重新定義

都有理論上做更大户型的可能

另外裝修標準也來到有史以來最高的4000元/平-7000元/平

於是當這幾件事結合到一起

本質上給到市場一個清晰的態度:就是最大程度把產品定位權讓渡給開發商

所以我們説一手搶二手的客户

背後討論的不是肯定不只是成交量、庫存之類的,甚至都不在價格

本質還是在產品

是在現在土地段打破供應和需求的不匹配之後,來自當下一手產品力的全面提升給到用户更多的選擇

從而讓有錢人買到合適的房子,讓改善用户得到真正的實惠

04

其實文章寫到這裏差不多也該結束了,但是我又突然刷到一條消息

就在7月16日

北京宣佈首個全現房銷售項目即將入市

這不是個例,據國家統計局數據顯示,今年1至2月現房銷售面積同比增長10%

已經佔新房銷售面積的35.4%

我們説過去很長一段時間用户之所以選擇購買二手,除了性價比之外,還有一個最核心的點

叫做,所見即所得

但未來伴隨供給側改革帶來地產一手房產品力全面提升的同時,這樣提升還能被快速且真實的兑現在購房者面前

很難不去揣測

未來一二手房的割裂感會被拉的更大

以上為正文,來自Moon