暴漲61%,台積電第二季度業績超預期_風聞

半导体产业纵横-半导体产业纵横官方账号-探索IC产业无限可能。1小时前

本文由半導體產業縱橫(ID:ICVIEWS)綜合

台積電第二季度淨利潤環比增長10.2%,同比暴增60.7%。

台積電今日公告,截至2025年6月30日第二季度,合併營收為9337.9億新台幣,淨利潤為3982.7億新台幣,攤薄後每股收益為 15.36 元新台幣。第二季度毛利率為 58.6%,營業利益率為 49.6%,淨利潤率則為 42.7%。

值得關注的是,第二季度淨利潤環比增長10.2%,同比暴增60.7%,高於預估3764.2億元台幣。而營收環比增長11.3%,同比暴增38.6%。

業績增長主要是由3nm製程的持續爬坡和HPC需求的爆發性增長驅動。

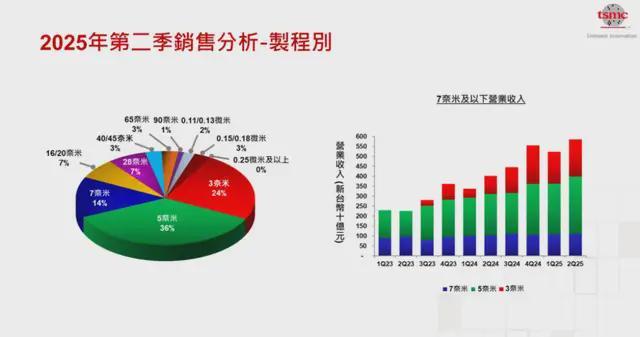

最先進的3納米制程出貨量佔晶圓總營收的24%,5納米制程佔36%,7納米制程佔14%。3納米和5納米制程合計佔比達到60%。在半導體技術中,更小的納米尺寸意味着更緊湊的晶體管設計,從而帶來更高的處理能力和效率。這一變化顯示客户對最新一代芯片技術的需求持續強勁。

值得注意的是,7納米及更先進製程(定義為先進製程)佔晶圓總營收的74%。國金證券認為,台積電Q2營收反映AI帶動下先進製程與CoWoS封裝產能持續高景氣。台積電表示,客户對3納米、5納米及未來2納米的需求非常旺盛,公司正努力縮小需求與供應之間的差距。未來幾年3納米產能將持續緊張,將利用7納米產能支持5納米產能。而2納米制程盈利能力優於3納米。2納米產品有望在2025年下半年進行批量生產。此外,公司正全力推進整合型扇出封裝(CoWoS)技術。

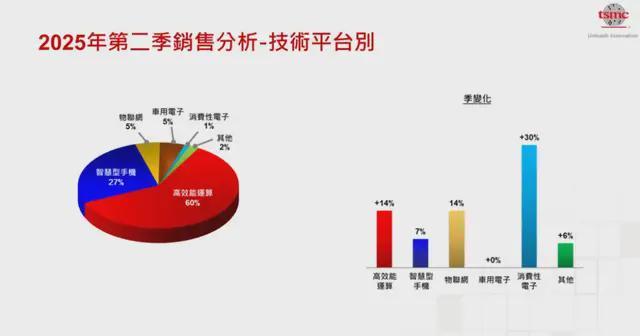

HPC業務的強勁增長,營收佔比達60%,環比增長14%。這主要受益於AI芯片需求的持續爆發。汽車業務環比增長30%。智能手機業務的相對疲軟值得關注。雖然環比增長7%,但營收佔比從去年同期的33%降至27%,反映了傳統消費電子市場的持續低迷。

如果分地區來看,北美客户營收佔比從去年同期的65%激增至75%,中國大陸客户佔比從去年同期的16%降至9%。

台積電預計第三季度銷售額318億美元至330億美元,預估317.2億美元,預計第三季度營業利益率45.5%至47.5%,預估46.9%,預計第三季毛利率為55.5%至57.5%,預估為57.2%。預計第三季度業務將受到客户對領先技術強勁需求的推動,第三季度新台幣升值將壓縮公司的毛利率。下半年,到目前為止還沒有看到客户行為的任何變化。由於關税及其他不確定性,對第四季度的預測更為保守。

台積電仍預計2025年以美元計算的銷售額將增長30%左右,預計長期毛利率將達到53%,甚至更高。

資本支出方面,台積電仍維持380億美元至420億美元的預測(2024年資本支出為297.6億美元)。資本支出規劃會充分考慮宏觀經濟的不確定性,資本支出突然大幅下降的可能性不大。今年3月,台積電宣佈其將在美國投資至少1000億美元,投資將在亞利桑那州,將在美國建設五座額外的芯片工廠,總投資將至少達到1650億美元,以應對持續增長的芯片代工需求。

台積電表示,正加快提升美國亞利桑那州工廠的產能,亞利桑那州的第5、6家晶圓廠將採用更先進技術,大約30%的N2產能最終將在亞利桑那州。此外,日本第二家晶圓廠計劃於今年晚些時候開始建設。德國德累斯頓工廠建設進展順利。

*聲明:本文系原作者創作。文章內容系其個人觀點,我方轉載僅為分享與討論,不代表我方贊成或認同,如有異議,請聯繫後台。