15億鄉村振興債突遭終止:信陽建投債務風險浮出水面_風聞

高见观潮-专注科技财经解读兼叙人物起落访谈有洞见的记录者昨天 22:30

作者 | 城投君

7月2日,信陽建投投資集團有限責任公司(以下簡稱信陽建投)發佈公告稱,2025年01月01日至06月30日,公司承兑的9張商業匯票發生逾期,共計3.56億元。截至2025年07月02日,以上票據均已結清。7月10日,上海票交所發佈3次以上票據逾期承兑人名單,信陽建投亦在名單之中。

7月11日,上交所債券項目信息平台顯示,信陽建投2024年面向專業投資者非公開發行鄉村振興公司債券項目狀態更新為“終止”。該債券項目原計劃發行金額15億元,受理日期為2024年12月19日,承銷商為中德證券。

這並非信陽建投2025年的首次融資遇阻, 3月13日,據深交所披露, 信陽建投2025年面向專業投資者非公開發行綠色公司債券項目狀態更新為終止。該項目擬發行12億,品種為私募,承銷商為華泰聯合證券。5月19日,民生證券股份有限公司作為管理人的“民生-信陽建投供水合同債權資產支持專項計劃”在深交所的項目狀態為終止,申報規模12.20億元,原始權益人信陽建投。5月20日上交所披露, 信陽建投2024年面向專業投資者非公開發行鄉村振興公司債券項目狀態更新為終止。該項目擬發行15億,品種為私募。

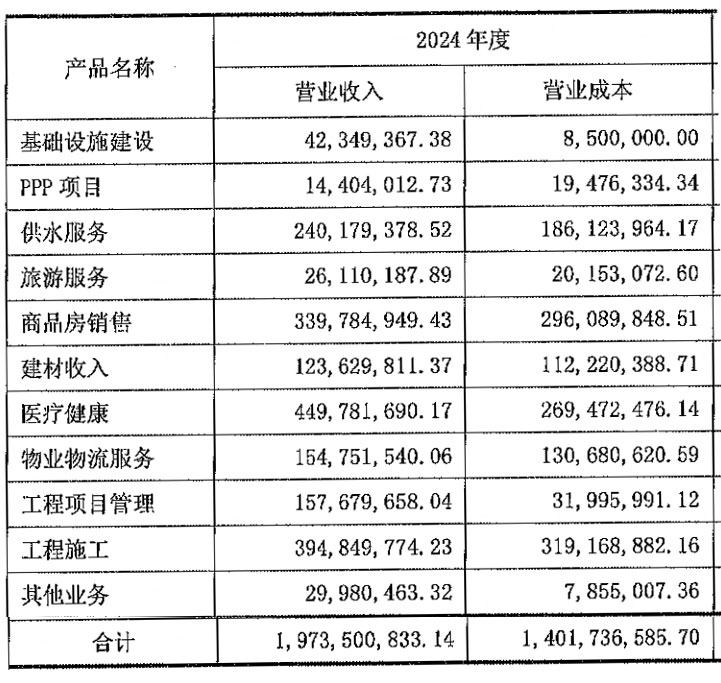

信陽建投成立於2000年6月7日,註冊資本100億元,公司定位為信陽市城市建設投資與運營、文旅產業投資與運營、金融控股等業務主體,母公司為信陽市建設投資總公司,實控人為信陽市人民政府。主營業務收入主要包含基礎設施建設、市政管理、商品房銷售業務、綠色產業開發及金融投資等業務,醫療健康業務、建設工程施工、工程項目管理業務等。

2024年信陽建投資產規模566.27億元,營業收入19.74億元,營業成本14.02億元,淨利潤0.92億元,淨利率4.65%。

快速擴張下債務滾續壓力凸顯

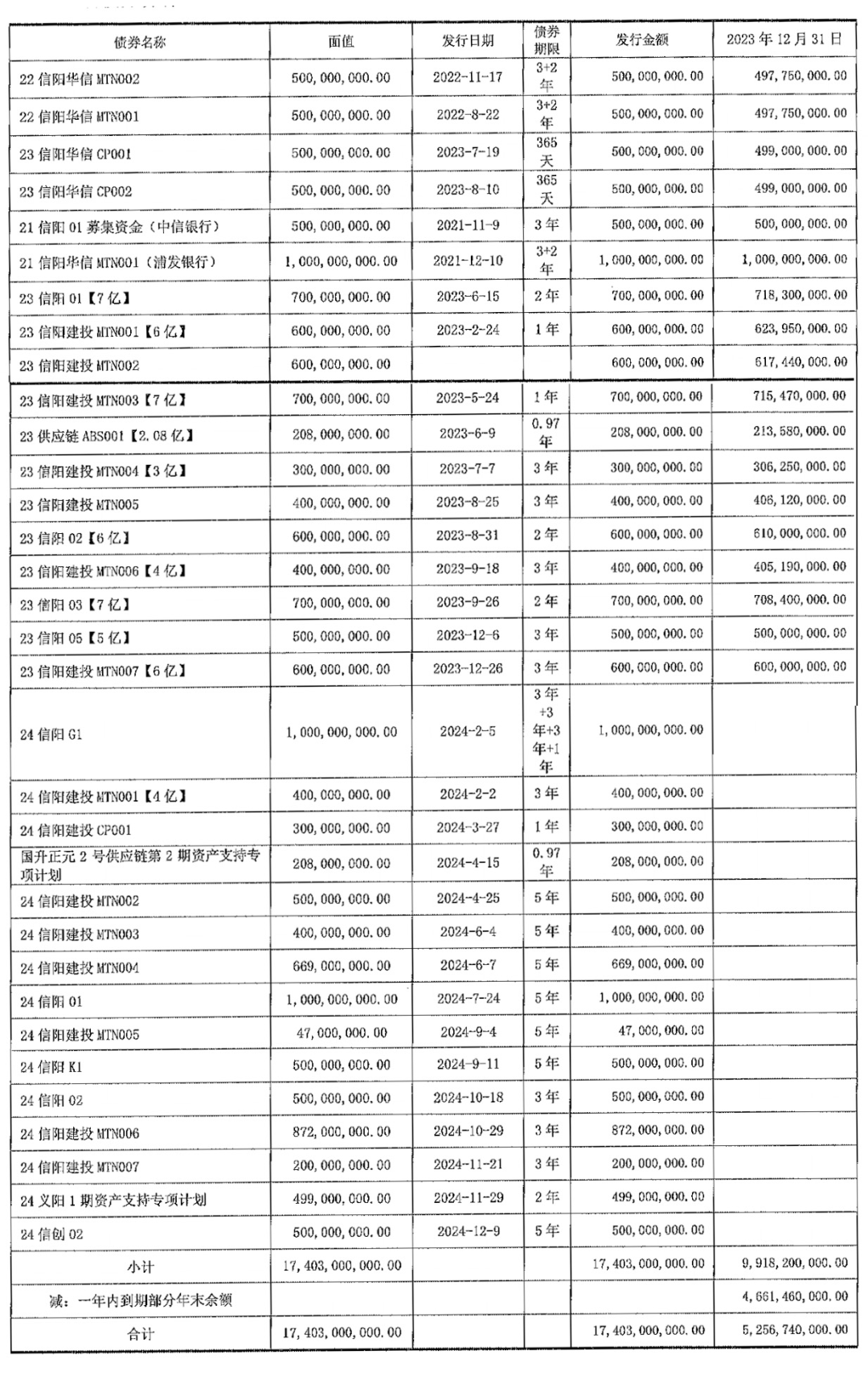

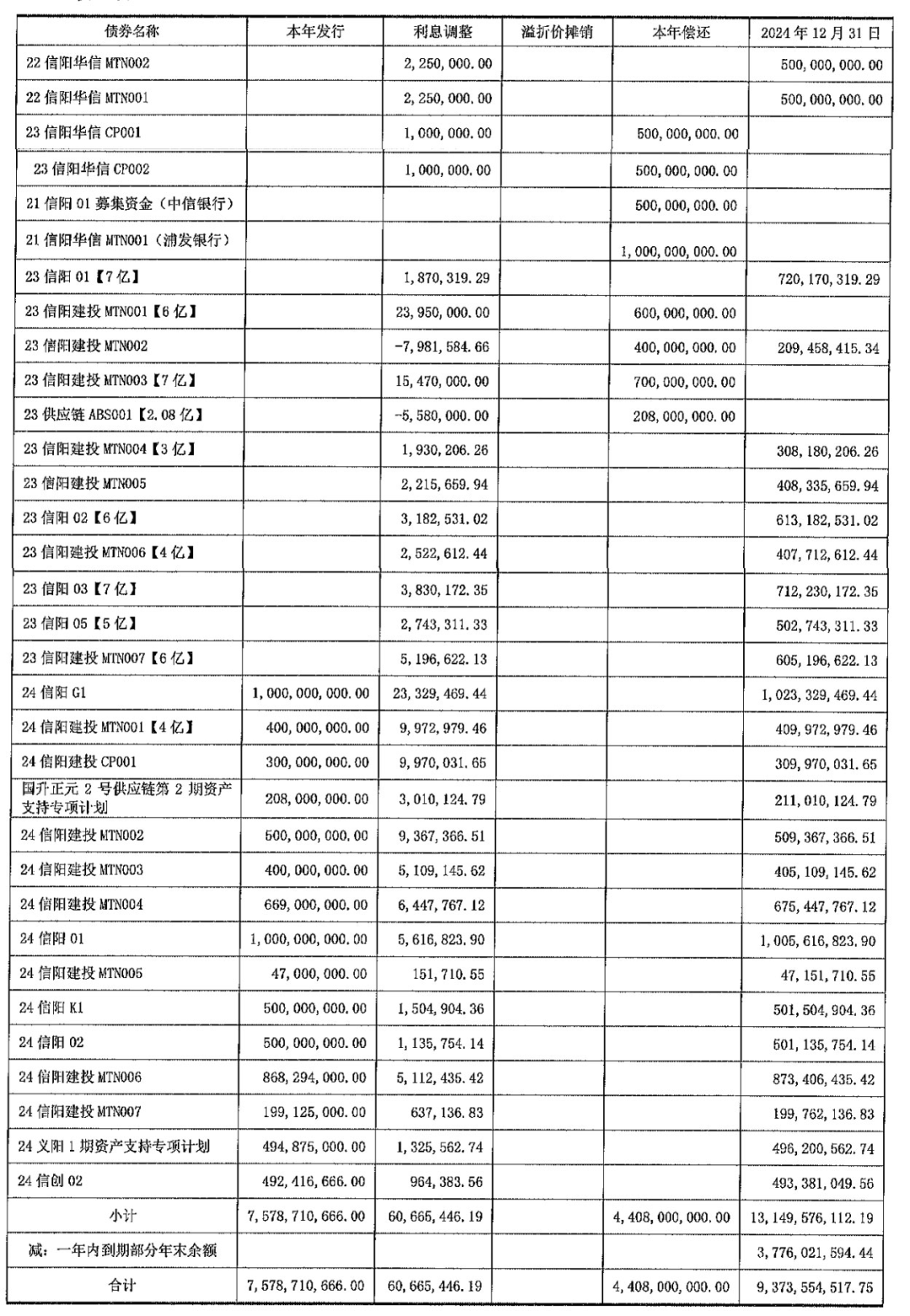

2023年起信陽建投加速佈局資本市場,綠色公司債券、科技創新債券等融資項目在深交所、上交所相繼通過受理或審核,截至目前累計發行多期私募債。截止2024年期末,信陽建投債券發行金額174.03億元,年度內發行75.79億元,年度內償還44.08億元,具體明細如下:

擔保網絡埋藏隱性風險

據公開數據,截止2024年期末,信陽建投關聯擔保共計87起,擔保金額合計170.09億元。對外擔保72起,擔保金額共計75.4億元,其中部分項目存在逾期。如被擔保方不能及時償還借款,則公司可能將承擔擔保責任,存在一定代償風險。

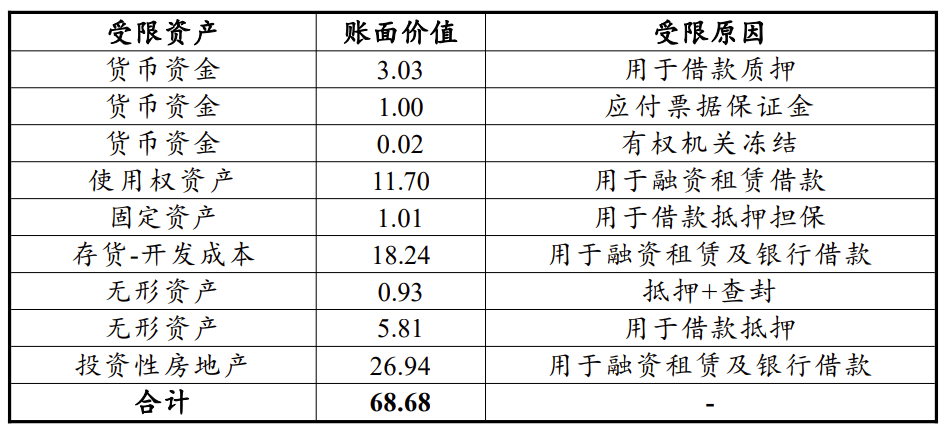

截止2024年期末,信陽建投受限資產賬面價值總額為68.68億元,佔公司 2024年末經審計淨資產的比例為33.10%。受限資產主要為使用權資產、 固定資產、存貨、投資性房地產、無形資產及貨幣資金,主要用於融資租賃及銀行借款抵押。信陽建投受限資產較大且佔比較高,其融資能力會因受限資產而受到影響。

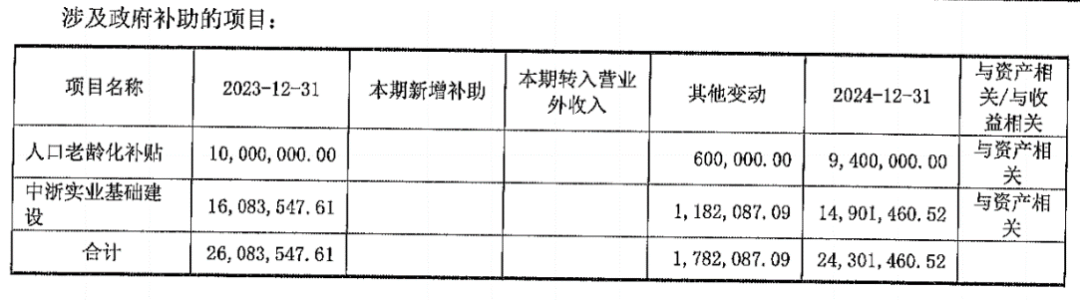

2024年,信陽建投僅人口老齡化補貼、中浙事業基礎建設兩個項目,獲得政府補貼合計0.24億元。

2021-2023年度,信陽建投獲得的政府補貼分別為3.22億元、6.93億元及1.09億元,佔當期利潤總額的比例分別為74.46%、711.87%及77.86%,佔當期淨利潤的比例分別為93.23%、1,010.00%及113.31%。信陽建投的淨利潤對政府補貼存在一定依賴。若未來發行人不能持續獲得政府補貼等其他收益,可能會對其盈利能力帶來影響。

總負債358.8億元短期負債57.3億元

截止2024年期末,信陽建投負債合計358.8億元,資產負債率63.36%。2021-2024年度,信陽建投的流動比率分別為 1.18、1.14、1.02和1.22,速動比率分別為0.93、0.82、0.68和0.87。信陽建投流動比率和速動比率情況較好,但其他應收款中政府佔款仍較多,資產流動性受政府還款計劃影響較大。

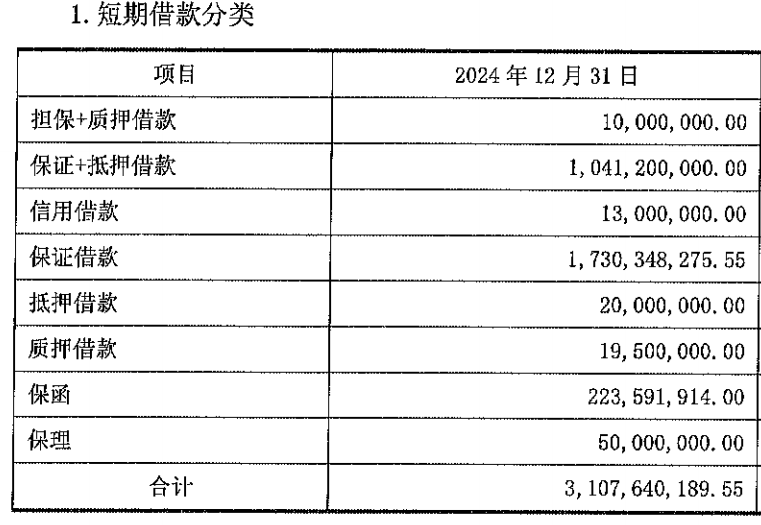

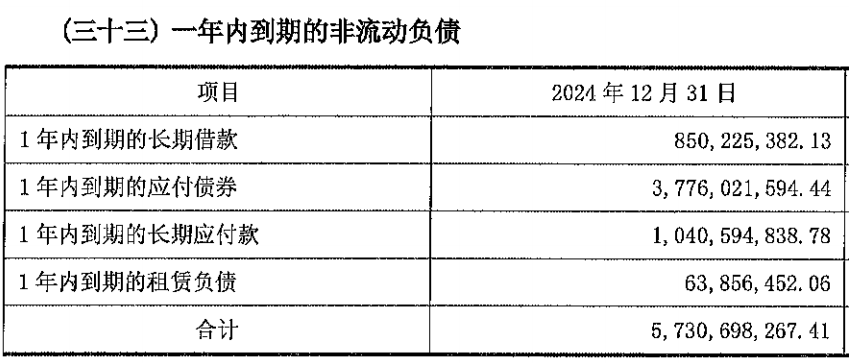

截至2024年末,信陽建投短期借款31.08億元,一年內到期的非流動負債合計57.3億元。其中一年內到期的應付債券37.76億元。信陽建投有息負債以非流動負債為主,債務期限結構偏長期,如不能及時收回項目建設款項以及其他應收款項、保持持續融資、合理安排資金,則會面臨一定的即期債務償付風險。

經營投資盈利能力弱 或面臨較大挑戰

2021-2024年度,信陽建投經營活動產生的現金流量淨額分別為1.72億元、0.76億元、-6.82億元和-23.33億元。2024年信陽建投經營活動產生的現金流量淨額為負,主要系收到其他與經營活動有關的現金有所下降所致。若未來經營性現金流持續波動,則可能對發行人財務狀況和償債能力造成不利影響。

2021-2024年度,信陽建投投資活動產生的現金流量淨額分別為-9.6億元、-26.26億元、-48.42億元和-5.57億元,投資活動現金流持續為負。信陽建投作為信陽市政府重要的城市基礎設施建設項目投資和運營主體,投資經營的基礎設施建設項目建設週期較長,資金需求量大。隨着信陽市的建設規模逐年擴大,公司未來資本支出還將有所增加。因此,信陽建投未來可能面臨資本管理帶來的一定壓力,存在投資活動現金流量持續為負的風險。

2021-2024年度,信陽建投營業收入分別為11.56億元、12.98億元、17.1億元和19.74億元。信陽建投主要應收款項為其他應收款。2021-2024年末,信陽建投其他應收款餘額分別為 87.62億元、103.25億元、109.81億元、96.71億元和128.94億元,佔總資產比例分別為 21.79%、22.28%、20.66%、17.83%和22.77%。信陽建投作為信陽市大型國有資產運營主體,承擔着全市地方國有經營性資產整合運營的任務,與信陽市相關政府部門、企事業單位產生了較多的往來款項。雖然信陽建投其他應收款債務人多為政府部門、事業單位及合作關係良好的企業等,但宏觀經濟增長放緩、地方政府財政支出壓力增大等潛在風險的存在,部分其他應收款也存在一定的回收風險,且較長的其他應收款回收期加大了公司的資金週轉壓力。

投資收益波動或存風險

2021-2024年,信陽建投總資產收益率分別為0.93%、0.16%、0.19%及0.17%,總資產收益率較低,由於信陽建投從事商業及城市基礎設施建設,資產規模較大,符合所處行業特點。信陽建投存在盈利能力較弱的風險。

2021-2024年,信陽建投的投資收益分別為 2.57億元、 0.3億元、0.64億元和 0.89億元,佔當期的淨利潤比例分別為 74.34%、 43.05%、66.17%及 96.49%。若未來發行人不能持續的實現較大規模的投資收益, 可能對其盈利能力產生一定的影響。

此外,信陽建投或存在未來資本支出較大風險。由於信陽建投所處的基礎設施建設行業具有資金投入大的特點,且已建成項目仍有處在還款期的,同時擬建工程的投資總額較大。信陽建投資本性支出有可能需要新的融資,這將對融資能力提出更高的要求。信陽建投的融資能力取決於自身的財務狀況、宏觀經濟環境、國家產業政策及資本市場形勢等多方面因素,若融資要求不能得到滿足,將影響信陽建投發展戰略的實現並對經營活動產生不利影響。

注:文內數據均來自信陽建投公開年報資料。