電腦越來越難賣,為何聯想還更賺錢了?_風聞

星海情报局-星海情报局官方账号-关注“中国制造”的星辰大海1小时前

隨着高考塵埃落定,志願填報陸續結束,準大一新生們最關心的,就是入學該帶點什麼了,社交媒體自然是重點參考對象,小紅書AI在總結了921人真實經驗後,給出了一份《大學新生必備清單》,其中筆記本電腦以40%的提及率高居榜首。

這恐怕是一年之中,電腦熱度最高的時候。

這年頭,除了學生黨和遊戲黨,似乎沒人再關心電腦的更新換代了,同樣作為市場主流的消費電子產品,對比智能手機發佈會的熱鬧,電腦行業顯得冷冷清清無人問津。

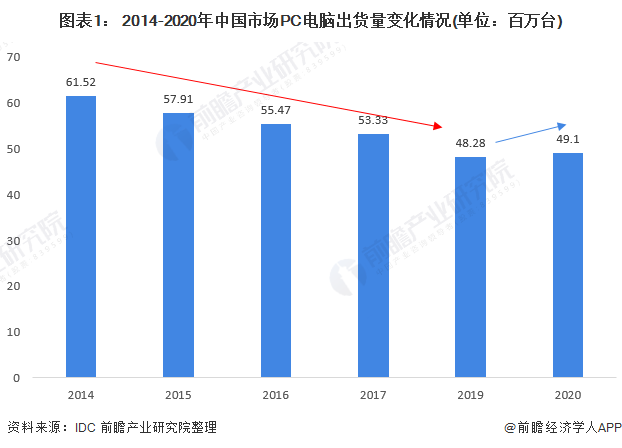

實際上,傳統PC行業已經“陰跌”超過10年。

2011年,全球PC出貨量達到巔峯的3.64億台,此後一路緩慢衰落,雖然疫情期間由於居家辦公、線上辦公的發展,出現過一個短暫的小高峯,但行業大勢不可逆,疫情一過,PC行業“暴跌”更快了。

2022年至2024年,全球PC(筆記本+台式機)出貨量累計下降了27.47%,全球NB(筆記本)出貨量累計下降41.48%。

從離消費者最近的PC品牌到上游的芯片製造商,整個產業鏈的企業日子都不好過,能勉強維持都算不錯。

但這裏面卻出了一個異類,居然逆行業週期實現了爆發式增長,它就是聯想。

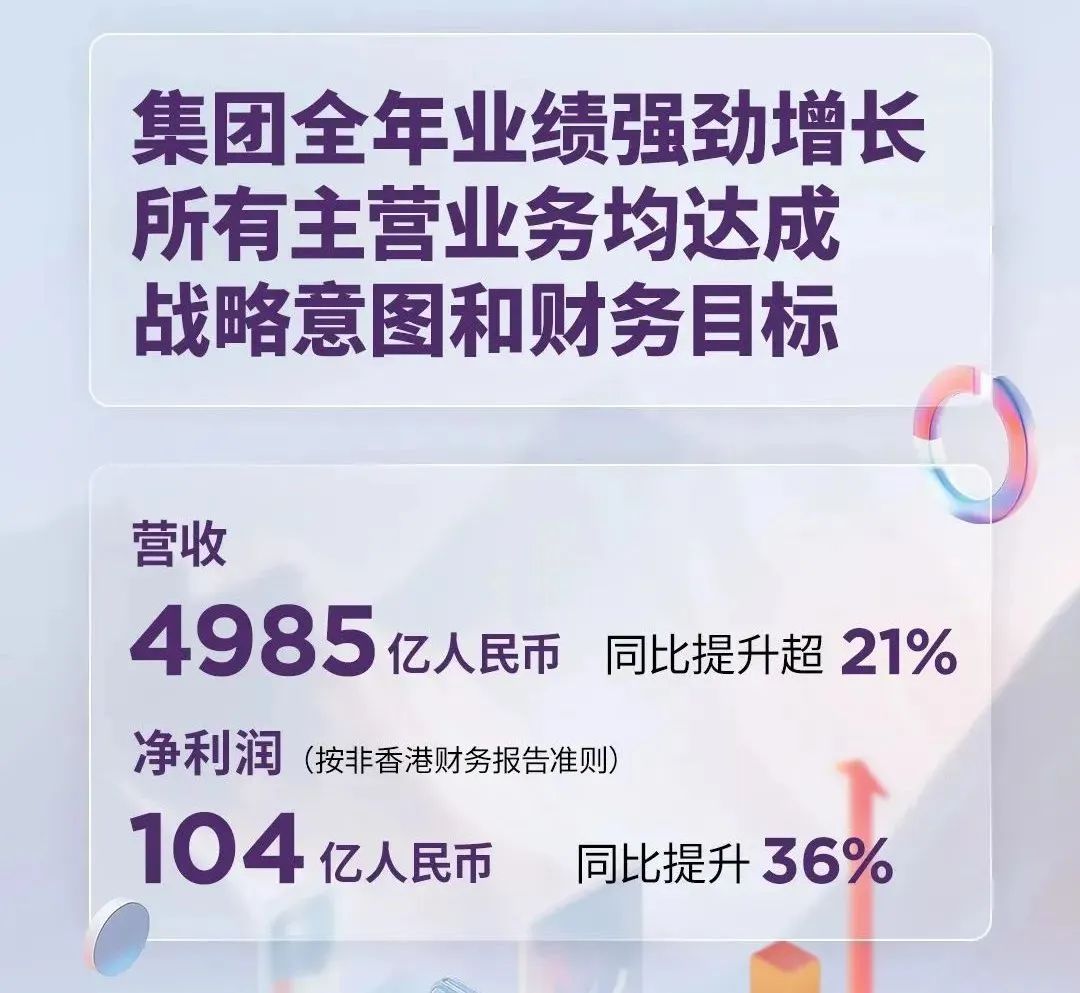

2024/25財年,聯想交出了一份“史上最強財年”答卷,營收高達4985億元人民幣,同比增長21.5%,淨利潤為104億元,漲幅更誇張,來到了36%。

這究竟是為啥?

“副業”打開新局面

一個重要的原因就在於——“不務正業”。

扒開聯想2024年報,一個明顯的變化在於,曾經作為“副業”的非PC業務增長明顯,對營收的貢獻佔比高達47%,近乎半壁江山,而在2018年,這個數據還只有20%。

聯想,早已不再是很多人眼中的那個“賣電腦的”,它還賣服務器、賣液冷技術、賣解決方案,根據官方的分類,聯想的核心業務分為三大模塊:IDG智能設備業務、ISG基礎設施業務和SSG方案服務業務。

其中IDG主要是面向消費者的to C業務,包含PC和智能手機。

而ISG和SSG則就是純粹面向企業的to B業務了:ISG是搞硬件,負責提供服務器、數字中心,本質是“賣設備+建系統”;SSG是搞軟件,負責搞運維,本質是“做服務+出方案”,前者是幫企業搭“數字地基”,後者是教企業用“數字工具”,業務上是前後銜接的關係。

要知道,雖然這些年來,個人電腦已經普及的差不多了,但是企業數字化依然有很大的空間,所以ISG和SSG這兩大業務增長速度遠超IDG,其中ISG更是在2024/2025財年實現了63%的創紀錄增長,營收超過1000億元,而SSG還實現了超過21%的運營利潤率,這裏需要提及的是,聯想PC業務近年來一直保持薄利狀態,運營利潤率就沒到過10%。

也就是説,這兩大非PC業務,不僅幫聯想建立了新的增長引擎,還挺能掙錢。

但這條路其實並不好走,從21世紀10年代開始,面臨行業瓶頸,各大傳統PC巨頭都不傻,紛紛開啓“去PC化”業務轉型。

宏基從PC向電競、物聯網、新能源等多領域擴展,雖然在非PC領域找到了新的利潤增長點,但由於資源過於分散,物聯網項目落地緩慢,非PC業務佔比至今僅有1/4,PC業務仍受行業制約嚴重。

惠普則是在to C和to B業務之間反覆搖擺,2011年惠普為了向利潤更高的軟件業務轉型,曾斥巨資104億美元併購了英國軟件公司 Autonomy,相當於當時市值的37%,可謂屬於大手筆的豪賭,但事後Autonomy的假賬事件讓這一投資宣告失敗,此後惠普在戰略上一直拎不清方向,10年換了4任CEO,每一任都推倒重來,最終不僅PC業務失手,企業服務也沒有取得突破。

相較之下,戴爾要就決絕得多,在2016年以670億美元收購存儲巨頭EMC後,整合服務器、存儲與網絡設備業務,形成基礎設施解決方案集團(ISG),堅定推進企業服務業務,如今在服務器市場全球市佔率第一,但收購帶來的高負債拖累了利潤率,且顧此失彼忽略了消費端市場,PC份額不斷下滑。

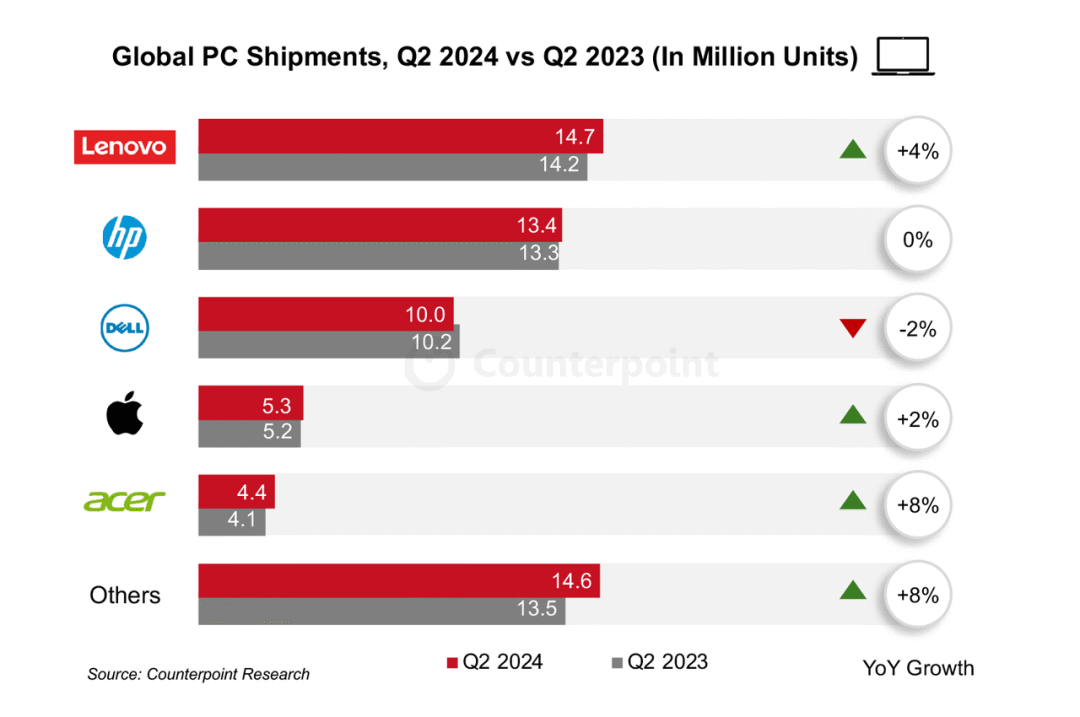

對比之下,聯想不僅實現了非PC業務的順利轉身,2024/2025財年一季度,其服務器全球市場份額躍升至第三位,成為全球前五廠商中增速最快的企業,還進一步鞏固了自己在PC市場的地位,二季度,聯想以24.8%的全球PC市場份額穩居行業第一,創歷史新高。

問題來了,這麼多PC巨頭,為什麼最後是聯想真正實現了“雙輪驅動”?

這背後的核心原因,還真不是技術上的領先,而是在運營管理。

全球化資源整合達人

答案就是“ODM+”模式和“中國+ N”兩大模式。

它們的成功印證了一點,相比科技巨頭,聯想更接近一家全球資源整合方案商。

2014年,聯想收購了 IBM的x86服務器業務,ISG正式開啓,但直到2024年下半年,才真正扭虧為盈,面對眾多強勁競爭對手,“ODM+”模式是讓聯想脱穎而出的關鍵。

從業務邏輯上來説,ISG並不複雜,主要就是給企業賣服務器,但怎麼製造呢,就分出了兩條路徑,要麼找代工廠包乾,就是傳統的ODM模式,要麼就是自己建廠從頭到尾做,就是全棧自研。

兩個方案各有優劣,前者做中間商賺差價,成本低接單快,但利潤薄,缺乏技術競爭力,後者有技術優勢利潤高,但是成本投入大,市場空間有限。

聯想的“ODM+”就是分別取二者的優勢,做有技術含量的“中間商”。

具體而言,就是不光讓工廠代工,還把自己的技術、供應鏈管理能力加進去。比如服務器的核心設計、軟硬件適配這些技術含金量高的關鍵活兒自己把控,剩下的生產、組裝交給更專業的ODM工廠,這樣既能保證產品質量,又能快速響應客户需求,客户要啥配置,能更快生產出來,價格還比純自己從頭到尾做更有競爭力。

簡單來説,就是平衡效率與創新。這背後其實是一本經濟賬。

企業數字化市場固然是一片星辰大海,值得作為長期戰略來堅持,但作為一家成熟的上市公司,就不得不考慮投入產出比,以虧損搏未來不是不可行,但虧損到什麼程度,未來能換取多高的回報,都是需要反覆考量的事情。

比如前文提到的惠普,“病急亂投醫”的Autonomy假賬事件就將其一把拖入深淵,並形成了一系列負面連鎖反應,不僅非PC業務轉型受阻,還拖累了原有的PC業務。

聯想最終的選擇是,一邊賺小錢,一邊攢技術。

相比大企業客户需要定製化極強的高端服務器,很多中小企業更看重性價比和交貨速度,通過“ODM+”模式,聯想可以做大生意盤子,並把不建廠省下來的錢和精力,投到高端技術研發上,比如AI服務器、雲計算相關的核心設備。這樣一來,低端到中端的產品靠ODM模式走量、保利潤,高端產品靠自己研發衝技術壁壘,兩頭都不耽誤,業務發展更穩。

相比戴爾對於全棧服務的all in,聯想的“ODM+”顯得更為保守,這導致戴爾前期在開拓大客户上更具優勢,溢價能力也更強,從結果上來看,戴爾ISG營收是聯想的3倍,毛利也更高。

但從趨勢上來看,聯想ISG增速是戴爾的2倍,追趕勢頭迅猛,這也得益於“ODM+”模式的靈活性,讓聯想深度綁定全球了TOP10雲服務商,雲基礎設施(CSP)業務實現收入同比92%的增長,並通過中小企業的深耕形成了規模效應。

同樣,這種靈活性也被聯想應用在了PC業務上,形成了“中國+ N”模式。

所謂“中國+N”,就是以中國製造體系為根基,同時在全球多個國家建立本地化生產基地,形成分佈式、靈活響應的全球供應鏈網絡。

其中的“中國”負責保障成本優勢,核心零部件的研發與生產都在這裏。這裏就不得不提到一點了,人均工資更低的東南亞不應該更“便宜”嗎?聯想通過全球各地製造工廠的經驗發現,中國依然是最優選擇,就拿製造一台電腦來説,中國比任何一個地方至少要便宜10美元,原因就在於,中國的產業集羣優勢是“碾壓式”的,加上龐大的規模效應,在綜合成本上依然在全球具備比較優勢。

而“N”則可以方便開拓海外市場,每個地區消費者對電腦的需求都有所不同,美國人喜歡大尺寸遊戲本,歐洲人看重環保材質,東南亞人更在意價格,聯想分佈在不同地區的工廠,可以根據當地消費者的喜好靈活生產,讓大家都覺得“這電腦懂我”,自然更願意買,而且在當地建廠還能貢獻税收和就業,本地政府自然也很歡迎。

除此之外,“中國+N”還有兩個“風控”優勢:一是供應鏈的韌性更強,比如之前中國疫情時,海外工廠能臨時頂上,相當於多了好幾個“備胎”;二是可以抵禦貿易風險,比如有的國家對中國商品設限制的,印度、越南的工廠生產的電腦就能直接在當地賣,還能規避高關税,例如在全球第三大PC市場巴西,聯想就通過進口中國主板、顯示屏等核心部件,在當地完成整機裝配,將高額的整機關税“轉化”為了低廉的零部件關税。

聯想集團躋身全球最權威供應鏈榜單Gartner全球前十 繼續蟬聯亞太供應鏈王者

放在整個中國企業的出海征程史裏來看,平心而論,聯想並非是“中國+N”的開創者。

早在1999年,TCL就收購了越南的陸氏同奈電子公司,建立了第一家海外彩電生產基地,以此為起點,逐步在波蘭、墨西哥、巴西等地相繼建立製造基地,至今在全球佈局了46個研發中心、38個製造基地,業務遍及160多個國家和地區,從生產到銷售到服務,都能在當地完成。

這種“中國供應鏈+區域製造中心”的全球化製造佈局,也是中國家電行業普遍採取的戰略,翻開海信、海爾、美的的出海史,幾乎都是沿着這條路徑。

多年以後,智能手機、新能源汽車的出海,也紛紛走上了這條路。

很難説這裏面是否存在一條出海戰略的傳承之路,但必然存在“前人栽樹後人乘涼”的經驗借鑑,大家的殊途同歸,往深了説,都離不開中國製造業多年來打下的江山。

正是強大的工業積累,讓企業得以實現從“貿易型出海”到“產業型出海”的升級。

聯想的“ODM+”和“中國+N”,都離不開“中國”,既是市場層面的,也是供應鏈層面的。

AI紅利添了把火

除了模式與運營上的成功,聯想的煥發生機,也不得不提到AI這根救命稻草。

PC行業的衰落,伴隨着的是智能手機的崛起,傳統PC巨頭中除了蘋果,幾乎都在智能手機這波終端革命中掉隊,所以當AI嶄露頭角時,大家迫不及待登上這艘新船。

聯想就是那個提前上船的。2017年,那時商湯、曠視等“AI四小龍”風頭正勁,第一波AI浪潮方興未艾,聯想開始佈局人工智能,從純硬件廠商轉型為“設備+雲”的AI服務商,到2019年正式敲定了“3S戰略”,即智能物聯網、智能基礎架構、行業智能與服務,這直接推動了如今三大核心業務的落地。

2023年,chatgpt掀起的生成式AI革命席捲全球,企業對算力需求大增,聯想的AI服務器得以大賣,與此同時,為了應對AI算力的高耗能,聯想實現了第六代海神液冷技術的突破,使數據中心能耗降低40%,海神液冷技術方案在2024年四季度同比飆升244%,全年同比增長68%,推動了聯想ISG整體業務的飛速增長。

另外一邊,聯想在2024年順勢推出了AI PC,到第四財季,聯想AI PC在中國市場筆記本總銷量中佔比達到16%,整個財年超額完成銷售目標。一方面推動了聯想PC產品的品牌升級和毛利率,2024/2025財年Q1財報顯示,PC 業務運營利潤率為 8.8%,高端產品佔比達 31.6%;另一方面帶動了整個PC業務的增長,2024/2025整個財年,聯想PC業務增長實現了13%的增長,份額達23.7%,與第二名差距擴大至3.6個百分點。

雖然放在更大的視角來看,這波AI紅利惠及的也是整個算力產業和PC產業,但聯想基於在兩大領域的深厚基礎,也得以再次重回前沿舞台。

並且,以AI為契機,聯想進一步整合出混合式人工智能戰略,將個人大模型、企業大模型與公有大模型混合,並通過“超級智能體”新概念和“端-邊-雲-網-智”新IT架構,將旗下的各大業務進行了再升級、再包裝和綜合串聯。

至於這些複雜的概念能否幫助聯想在AI時代打開一片新的天地,就得需要時間來證明了。

結語

回過頭來看,作為一家成立超過40年的科技企業,聯想其實踩中了大部分科技浪潮,從PC電腦的普及,到企業數字化轉型,再到如今的AI全球革命,與此同時,它也充分享受了中國製造業崛起和貿易全球化的紅利。

唯一一次掉隊,是錯過了移動互聯網和智能手機這波浪潮,只是恰好,如今站在時代舞台中央的弄潮兒們,大多都誕生於這波浪潮。

在很多人看來,聯想是一家缺乏創新的企業,不可否認,在聯想所涉足的每個領域,它都不算是掀起革命引領潮流的那個,但硬幣的另外一面,聯想的保守也得以讓它順應時代潮流,一直都有自己的位置,當新的週期到來,手上還留有籌碼可以乘風而上。

某種意義上來看,聯想的企業風格也烙印着傳統民族性格的影子,中庸,穩重,務實,善於交朋友,整合成熟資源多於獨自冒險創新。

不過,時代變了,年輕人變了,創業者風格也變了,今天的中國也不是當年的中國,在新一輪出海浪潮的今天,要成為一家代表中國走向全球的企業,“創新意識”或許比“生意頭腦”更重要。

····· End ·····