把巴菲特的“喜詩糖果”裝進ETF_風聞

阿尔法工场-阿尔法工场研究院官方账号-中国上市公司研究平台1小时前

導語:巴菲特用喜詩糖果驗證現金流價值,如今基金公司將這一價值映射到ETF產品。

“今天盈利10萬,明天卻可能破產”——這不是誇張,是不少老闆正在經歷的生死瞬間。

這樣的故事在資本市場同樣屢見不鮮:一家年盈利5億元的上市公司為何突然爆雷?長期虧損的特斯拉又為何能逆襲成為全球市值王者?答案藏在一條被忽視的暗線裏——現金流。

利潤可以修飾,但現金流的調整難度卻判若雲泥。

一家公司可以通過提前確認收入、延後計提費用等手段,讓利潤表看起來光鮮亮麗,但銀行賬户裏的真金白銀卻騙不了人。就像那些年盈利數億卻突然崩塌的上市公司,往往是利潤數據被精心粉飾,而現金流早已暗流湧動——應收賬款居高不下,應付賬款卻已到期,當資金鍊的最後一環斷裂,再漂亮的利潤數字也成了廢紙。

正因如此,近年來資本市場對於現金流的關注度陡然攀升,自由現金流選股策略也作為一個嶄新策略在國內悄然興起。

以中證500自由現金流指數為例,它反映的是中證500指數樣本中現金流創造能力較強的上市公司證券的整體表現。

從過往表現來看,中證500自由現金流指數近十年累計漲幅達160%,年化超10%,今天公告提前結束募集的華夏中證500自由現金流ETF(簡稱:現金流500ETF 認購代碼:560123)跟蹤的標的便是該指數。

01 財報裏的“照妖鏡”

究竟中證500自由現金流指數是如何實現這一長期業績的,恐怕還要從自由現金流這一概念談起。

我們這裏不妨用家庭來打比方,或許能更直觀地理解自由現金流的含義——就像家中大人每月領到的工資,加上偶爾出租閒置房屋賺得的租金收入,這些錢不會全部揣進腰包:一部分要支付房貸車貸、柴米油鹽等日常開銷,一部分得留着給孩子報輔導班、交學費,最後剩下的那部分,才是真正可以自由支配的“真金白銀”,這就是自由現金流。

對於公司而言,自由現金流同樣是其在扣除運營成本和資本支出後,能夠真正自由掌控的資金,它能更真實地反映公司的財務健康狀況和自身業務的造血能力,而不像淨利潤那樣可能存在虛高的情況。

以曾經的創業板“股王”為例,通過對現金流的觀察,可以提前預判其崩盤風險。

其2010–2016年累計淨利潤達21億元,表觀持續盈利。2015年為峯值,年營收130億元,淨利潤5.7億元,同比增長約60%。

但現金流同期表現完全相反,累計自由現金流為-117億元,源於因應收賬款佔比大而導致的利潤虛高。資本開支由於張硬件、汽車等重資產業務,更是高達123億元。

利潤的表面健康會產生經營蒸蒸日上的誤導,自由現金流則揭示了其自身業務造血能力的枯竭。

公司股價於2015年6月見頂,覆盤財報可以發現從2014年三季度開始,經營性現金流就開始持續為負,至2015年一季度達到最低值。雖然2015年電視銷量激增,但硬件補貼政策使經營現金流被終端成本吞噬,最終公司敍事無法持續,導致崩盤。

這是現金流提前利潤反應風險的例子,同樣,現金流可以提前利潤反映經營轉好的拐點。

2019年的特斯拉陷入重重危局:Model 3產能地獄、空頭瘋狂狙擊、股價一蹶不振。該年前三季特斯拉虧損超過11億美元,但敏鋭的投資者發現Q3單季特斯拉自由現金流悄然轉正,達到3.71億美元。

市場尚未反應過來。2020年1月,當特斯拉宣佈2019年Q4自由現金流再度突破10億美元時,華爾街如夢初醒——它證明特斯拉已突破瓶頸,實現真正的自我造血能力。自由現金流拐點比盈利拐點(2020年中盈利)提前近6個月出現。

此時股價僅為86美元,而伴隨現金流持續強勁增長,至2022年超70億美元,股價在2年內最高漲幅達18倍。

因此,重視現金流的變化不僅能提前規避暴雷風險,更能提前預判經營拐點,抓住未來的行業龍頭。

02 巴菲特最看重的財務指標

巴菲特曾説過:“生意好壞關鍵是看利潤轉化成了多少自由現金流,這些現金能拿回來自由支配。”

這一理念構成了他“護城河+自由現金流”投資體系的核心,而1972年收購喜詩糖果的案例完美詮釋了這一點。

當時,巴菲特以2500萬美元買下這家年營收僅3000多萬美元的企業,看似價格不菲。但打動他的,是喜詩糖果極低的資本開支和極高的自由現金流轉化能力——這意味着企業賺取的利潤大部分都能實實在在地“落袋為安”。

後來的情況,也證實了巴菲特的判斷。50餘年間喜詩糖果累計為伯克希爾貢獻了超過20億美元現金,成為早期併購的“現金奶牛”。

這一投資後來被證明是巴菲特的經典之作,也為“現金流為王”的投資理念提供了最佳註腳。

作為行業王者的“晴雨表”,現金流創造能力是辨別“真龍頭”與“偽巨頭”的關鍵標尺。

透過財務報告的比較,可以看到一個個行業龍頭具象的經營優勢和行業地位。

台積電憑藉絕對技術領先獲得高端芯片定價權,其經營性現金流入常年佔營收40%以上,反應了作為FAB廠龍頭極強的規模效應和定價權。

亞馬遜通過極高庫存週轉和應付賬款管理能力實現強勁現金轉換週期,把其經營能力的高效量化表示。

蘋果硬件生態下的軟件服務業務邊際成本極低,自由現金流規模長期冠絕全球。低資本開支卻能支撐高增長,證實了強大的品牌效應和行業龍頭地位。

這些現象説明,持續高質量的自由現金流才能讓企業在技術升級或行業波動中佔據有利地位,進而“強者恆強”。

如今A股的高股息策略風行,但現金分紅質量差異巨大,缺乏現金流的“偽分紅”企業常被迫借錢分紅或掏空家底。

優等生如某煤炭龍頭,每年鉅額穩定自由現金流確保分紅率超70%仍可持續,股息率穩定在5%以上。

反面教材如某工程機械企業,22年度利潤分紅近30億,但經營現金流卻出現淨流出,近三年分紅資金近半源於借款或資產處置。

自由現金流如同分紅的“蓄水池”,持續充沛才能保障分紅根基。

03 解鎖分紅新姿勢

參考中長期投資者佔比更多的美股市場的先行者經驗:自由現金流ETF有更強的收益表現。

以ProShares的FCFI(自由現金流寬基ETF)為例:基於自由現金流轉化率與穩定性雙重篩選,組合覆蓋蘋果、微軟、Visa等高現金流龍頭。近五年累計回報127%,大幅跑贏同期標普500指數(約85%)。

歷史證明了策略在美股的有效性,在A股自由現金流ETF雖是個新產物,但指數歷史回測的優異表現也論證了其有效性。

中證500自由現金流指數參考了海外成功產品化的自由現金流指數,並根據國內市場特色,添加以質量為主的負面剔除因子。

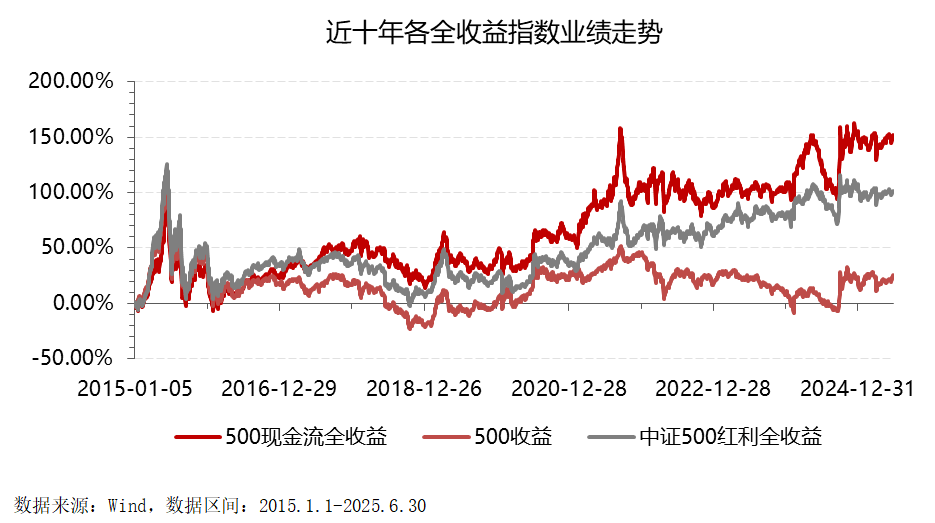

自2015年至2024年底,近十年累計漲幅達160%,年化超10%,顯著高於中證500和中證500紅利全收益指數。近十年中僅2016、2018、2022年漲幅為負,且2023年錄得10.11%的正漲幅,2024年錄得22.56%的正漲幅。

近十年來中證500自由現金流指數的夏普比率及最大回撤都顯著高於中證500和中證500紅利指數,呈現出突出的風險收益比。

究其表現優異的原因主要如下:風險抵禦能力強——自由現金流篩選天然過濾激進擴張、高槓杆企業,投資組合具備更高財務韌性;穿越週期屬性——強勁現金生產能力使企業具備抗波動、反脆弱基礎。

回首過去高股息策略能夠長期跑贏市場,主要在於低利率環境下更需要收益確定性。而現金流策略相當於一個“紅利增強”,從商業和財務邏輯上倒推一層,尋找未來那些更能提供穩定分紅和強者恆強的龍頭公司。

正因如此,未來現金流策略將更契合長期主義,或能成為長線資金的“壓艙石”。

眼下,正處於認購期的現金流500ETF(560123)便是現金流策略的的典型代表產品之一。該基金採用完全複製策略及適當的替代性策略以緊跟中證500自由現金流指數,追求跟蹤偏離度和跟蹤誤差最小化,力爭日均跟蹤偏離度的絕對值不超過0.2%,年跟蹤誤差不超過2%。

此外,根據合同約定,基金管理人可於每年三月、六月、九月、十二月最後一個交易日評估,當基金累計報酬率超過業績比較基準同期累計率時,可進行收益分配,基金收益分配不須以彌補虧損為前提。

當資本市場從狂熱迴歸理性,我們終將意識到:流水不爭先,爭的是滔滔不絕。利潤可修飾,增長可造夢,但唯有現金流入的河流,才是企業生命常青的不竭源泉。

從特斯拉到國內煤炭龍頭企業,從巴菲特到現金流500ETF(560123),市場反覆在印證一個樸素的真理:追尋現金流不是保守,而是走向真實繁榮的必經之路。