華來科技一季度業績大降:毛利率遠低同行,與小米近三成關聯交易_風聞

港湾商业观察-港湾商业观察官方账号-1小时前

《港灣商業觀察》陳錢

6月底,天津華來科技股份有限公司(簡稱:華來科技)遞表北交所,保薦機構為國投證券。

華來科技此次擬募資3.18億,其中1.65億將用於智能家居攝像機產業化項目的升級,1.53億用於探索智能家居產品與AI大模型互嵌的研發項目。

據悉,公司以外銷美國市場為主,外銷產品主要是ODM定製品牌產品,在國內市場與小米的合作也均是定製品牌為主,然而,期內前五大客户的收入佔比達95%以上,營收的下滑,研發費用率與同行的較大差距或將引發外界對此次募投合理性的關注。

一季度業績下滑,毛利率遠低同行

華來科技成立於2009年,是一家智能家居整體解決方案提供商,業務涵蓋智能視覺、智能感知與控制、智能照明三大領域。其中,公司的智能視覺產品包括智能攝像機、智能可視門鈴;智能感知與控制產品包括智能傳感器、智能路由器、智能插座、智能開關;智能照明產品包括各類智能燈具。

2022年-2024年(簡稱:報告期內),華來科技實現營收分別為8.82億、10.42億、8.87億,實現歸母淨利潤分別為7242.08萬元、8066.55萬元、8252.38萬元,實現扣非後歸母淨利潤分別為7216萬元、7861.41萬元、8003.58萬元。

2024年,公司顯現出增利不增收態勢。當年營收同比下滑14.91%,歸母淨利潤增長2.3%,扣非後歸母淨利潤增長1.81%。

營收的下滑很大程度與主營業務有關,2023年和2024年,公司的主營業務收入增長率分別為17.99%、-14.69%。

2025年一季度,華來科技實現營收1.44億,同比下滑27.96%,實現歸母淨利潤833.88萬元,同比下滑34.03%,實現扣非後歸母淨利潤518.59萬元,同比下滑58.86%。

公司稱2024年營收的下滑主要系:(1)下游客户Roku自身戰略調整減少了對Roku的採購,進而導致公司來自Roku的收入下滑;(2)2024年主要客户Wyze減少對公司的採購。而2025年一季度業績下降主要系美國對中國多次加徵關税,導致美國客户暫緩對公司產品的採購。

據悉,華來科技99%的收入都是來自主營業務的收入,且主要以外銷為主。

招股書顯示,公司的收入來源主要為智能視覺產品、智能感知與控制產品、智能照明產品的銷售,其中智能視覺產品為其核心收入。各期,智能視覺產品的主營收入佔比分別為81.08%、88.29%、88.65%;智能感知與控制產品的主營收入佔比分別為6.11%、7.02%、6.63%;智能照明產品的主營收入佔比分別為9.27%、2.22%、2.45%。

華來科技的外銷以英國、美國、日本市場為主。各期的外銷收入佔比分別為88.88%、81.54%、71.81%,而外銷中來自美國的銷售收入佔比就高達85.62%、76.20%、60.34%,內銷收入佔比分別為11.12%、18.46%、28.19%。

公司主要以ODM方式與客户展開合作,銷往境內外的產品多為定製品牌產品。各期定製品牌的收入佔比分別為96.66%、96.68%、96.48%,自有品牌的收入佔比僅不到3%,分別為2.05%、2.39%、2.93%。並且值得一提的是,公司的產品生產主要採用委託加工的方式,並未自建生產基地。

依賴定製品牌產品的侷限性同樣體現在毛利率和研發費用率上。

各期,華來科技的毛利率分別為20.31%、24.96%、24.46%,總體都低於同行業可比公司毛利率均值的29.52%、33.45%、33.33%。

公司稱,毛利率與同行存在差異主要系同行中的系覓睿科技和螢石網絡(688475.SH)自有品牌的收入佔比較高,且螢石網絡主要採用自主生產的模式,而公司主要是外協加工。

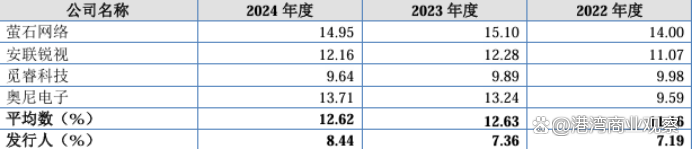

研發方面,公司各期的研發費用率分別為7.19%、7.36%、8.44%,同行業可比公司研發費用率的均值分別為11.16%、12.63%、12.62%。

具體來看,各期的研發費用分別為6341.3萬元、7671.29萬元、7487.67萬元,2024年的研發費用較上年減少2.4%。

具體來看,各期的研發費用分別為6341.3萬元、7671.29萬元、7487.67萬元,2024年的研發費用較上年減少2.4%。

公司稱,研發費用率與同行的差異主要系下游的目標市場、研發方向不同。螢石網絡和安聯鋭士(301042.SZ)業務所涉及的研發項目相對較多,而公司的業務主要為消費類業務,因此研發費用率相對較低。

客户較為集中,與小米系近三成的關聯交易

華來科技最大的“亮點”莫過於下游客户的高度集中。

各期,華來科技來自前五大客户的收入佔比分別為94.43%、94.48%、95.14%。主要客户集中於小米、Roku、Wyze及其子公司,期內來自這三家公司的收入佔比就達91.16%、91.09%、85.55%,其中來自Wyze及其子公司的收入佔比分別為65.64%、51.88%、48.47%。

前五大客户中,公司與主要客户小米的關係值得關注。

招股書顯示,公司在境內市場主要與小米展開合作,負責小米定製產品的整體開發、生產及供貨。簡言之,華來科技為小米的外協加工廠商之一。

招股書顯示,持有公司4.92%股東天津金米背後的控股股東為小米公司,並且公司也將與之關聯的小米通訊、小米科技、小米有品等認定為公司關聯方,期內發生的關聯交易金額分別為9638.84萬元、1.9億元、2.51億元,佔當期營收的比例分別為10.92%、18.27%、28.31%。

顯然,過去三年,華來科技關聯交易佔比暴漲超過17個百分點,其對小米系的依賴不斷加強,或將引發投資者對於其合理性及公允性的擔憂,而且,假如沒有近三成關聯交易的助力,其市場競爭力到底如何?

公司坦言,未來,隨着公司與小米合作的持續加深,預期對小米的銷售規模及收入佔比存在進一步提升可能性。

應收賬款方面,華來科技各期的應收賬款餘額分別為1.48億、3.06億、1.89億,佔當期營收的比例分別為16.77%、29.37%、21.32%。其中前五名回款客户的應收賬面餘額佔比分別為91.30%、93.68%、93.88%。

公司稱,2023年應收賬款增長較多主要系Wyze客户採購需求增多,2024年應收賬款餘額減少主要系Wyze減少採購需求所致。

各期末,按壞賬計提方法披露的壞賬準備分別為769.15萬元、1596.61萬元、979.35萬元。

而與此同時,公司的應收賬款週轉率整體呈下滑,分別為4.4次/年、4.59次/年、3.58次/年,同行業可比公司應收賬款週轉率的均值分別為6.91次/年、7.39次/年、6.91次/年。

償債能力偏弱,短期借款大幅上升

客户高度集中、應收賬款週轉率下滑的同時,公司的資產負債率也持續上升。

各期,華來科技的資產負債率分別為37.52%、52.35%、56.75%,遠高於同行業可比公司資產負債率的均值23.66%、27.52%、25.34%。

各期的流動比率分別為2.46、1.82、1.79,同行業可比公司的均值分別為5.43、4.14、3.99;速動比率分別為1.77、1.55、1.63,同行業可比公司的均值分別為3.86、2.79、2.84。

不難看出,不論是流動比率還是速動比率,公司均與同行存在一定差異。

公司表示,資產負債率的上升及流動比率、速動比率遠低同行一方面是由於公司主動存美元存款賺取利息,同時借入人民幣用於經營導致資產負債率的增加,另一方面系同行業可比公司中除覓睿科技外其他均為滬深板塊上市公司,融資渠道較廣,而公司作為非上市公司,融資渠道較為受限。此外經營向好導致採購規模和應付賬款規模的上升及加大銀行借款也是導致資產負債率上升的原因。

華來科技的負債以流動負債為主。在流動負債中,公司的短期借款上升明顯,各期分別為309.36萬元、318.8萬元、1.9億,2024年從百萬直接飆升到近2億。

與此同時各期的應付賬款也常年都在上億,分別為1.33億、2.63億、1.68億,佔流動負債的比例分別為72.90%、62.49%、28.37%,公司稱應付賬款主要系應付物料供應商原材料採購款及代工廠商委託加工費。

此次IPO,華來科技擬募資3.18億,其中1.65億用於新一代智能家居攝像機產業化項目,1.53億用於研發中心建設項目。

產銷率方面,公司的主打產品智能視覺產品各期的產銷率分別為116.65%、98.09%、98%;智能感知與控制產品各期的產銷率分別為109%、97.15%、102.07%;智能照明產品各期的產銷率分別為105.95%、107.78%、93.63%。

現金流層面,公司各期經營活動產生的現金流量淨額分別為1.78億、2.06億、1.48億,2024年同比下滑28.39%。

2025年一季度,華來科技的經營現金流為4405.15萬元,同比下滑62.46%。

深度科技研究院院長張孝榮向《港灣商業觀察》表示,公司定製品牌收入佔比達95%以上,並且單一客户的佔比達五成,研發費用率也與同行存在較大差距,此種情形下募資3億多用於產業升級和研發,若企業不能明確如何降低特定客户依賴或如何提升自有品牌的收入佔比將會被質疑是“維持現狀”而非“突破創新”。結合營收和毛利率的下滑及資產負債率的上升,資金用途或會被市場解讀為“救急”而非“升級”。

股權結構上,截至招股書籤署日,實控人劉毅通過直接和間接的方式合計持有公司66.16%的股份。其餘主要股東孚創業、天津方源、天津方瑞、順為投資分別持有公司17.78%、15.79%、8.40%、5.91%的股份。

合規層面,2022年5月7日,公司期內註銷的全資子公司海南華來存在個人所得税逾期未申報,被國家税務總局澄邁縣税務局第一税務分局處以罰款350元的行政處罰。

天眼查顯示,公司2018年至今共涉及7起司法案件,其中71.43%的案件身份為被告,28.57%的案件案由為侵權責任糾紛,85.71%的案件類型為民事案件。(港灣財經出品)